- Jimmy Jean, vice-président, économiste en chef et stratège

Marc-Antoine Dumont, économiste senior • Florence Jean-Jacobs, économiste principale

Tendances des matières premières

Mise à jour mensuelle : le prix du gaz naturel chute et l’OPEP+ prolonge sa coupe volontaire de production

7 mars 2024

Faits saillants

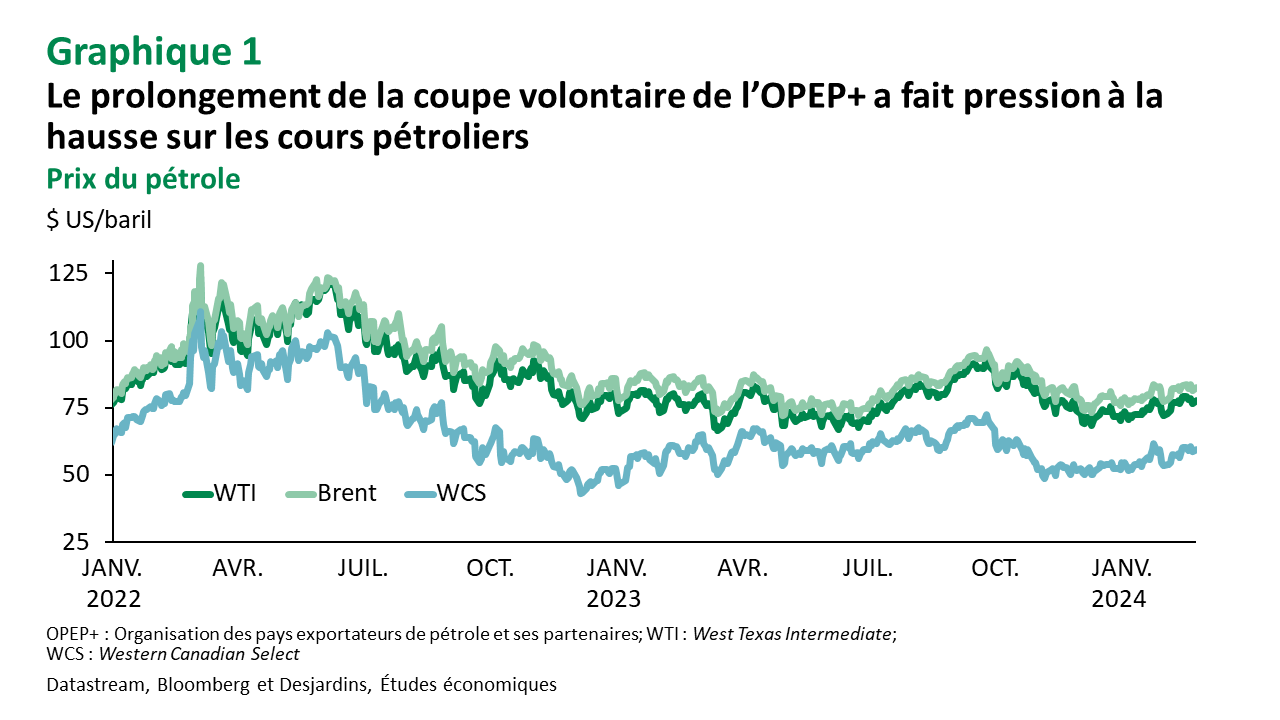

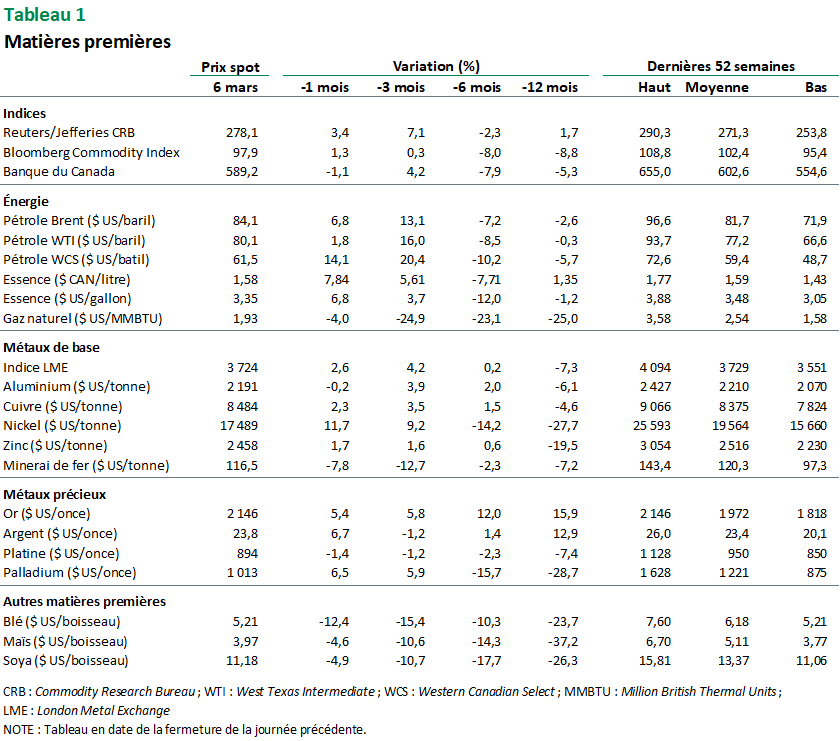

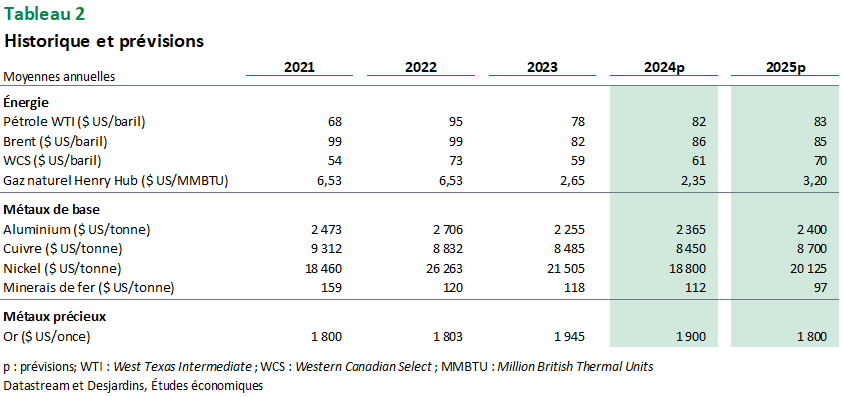

- Le prix du pétrole West Texas Intermediate (WTI) a grimpé en février et avoisine présentement les 80 $ US le baril (graphique 1). Cela s’est produit alors que la production de l’Organisation des pays exportateurs de pétrole et ses partenaires (OPEP+) a augmenté de 0,9 million de barils par jour au courant du même mois, et ce, malgré les coupes volontaires de production. Le cartel prolonge d’ailleurs celles-ci jusqu’au deuxième trimestre, ce qui a contribué à la récente hausse des cours pétroliers. Il faut aussi noter la résilience de l’économie mondiale, particulièrement aux États-Unis, qui continue de soutenir la demande. Dans ce contexte et avec la meilleure croissance économique attendue en seconde moitié d’année, le prix du WTI devrait graduellement augmenter jusqu’autour des 85 $ US le baril vers la fin de 2024.

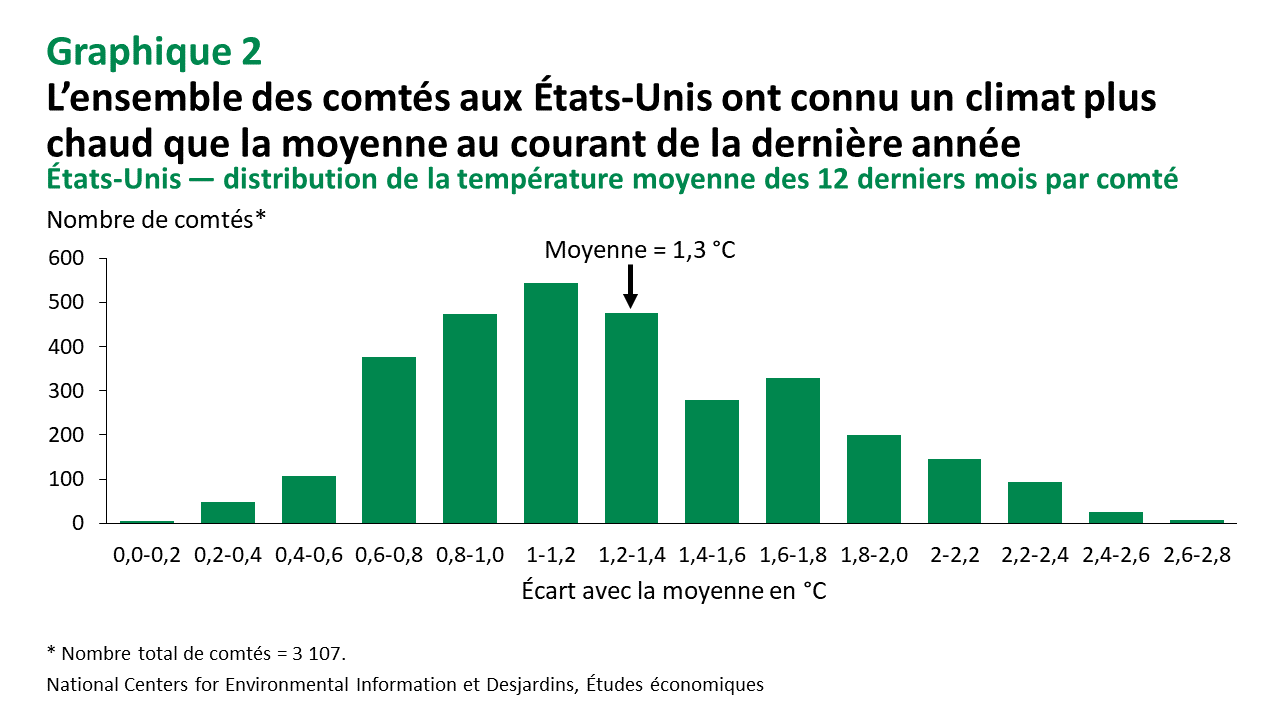

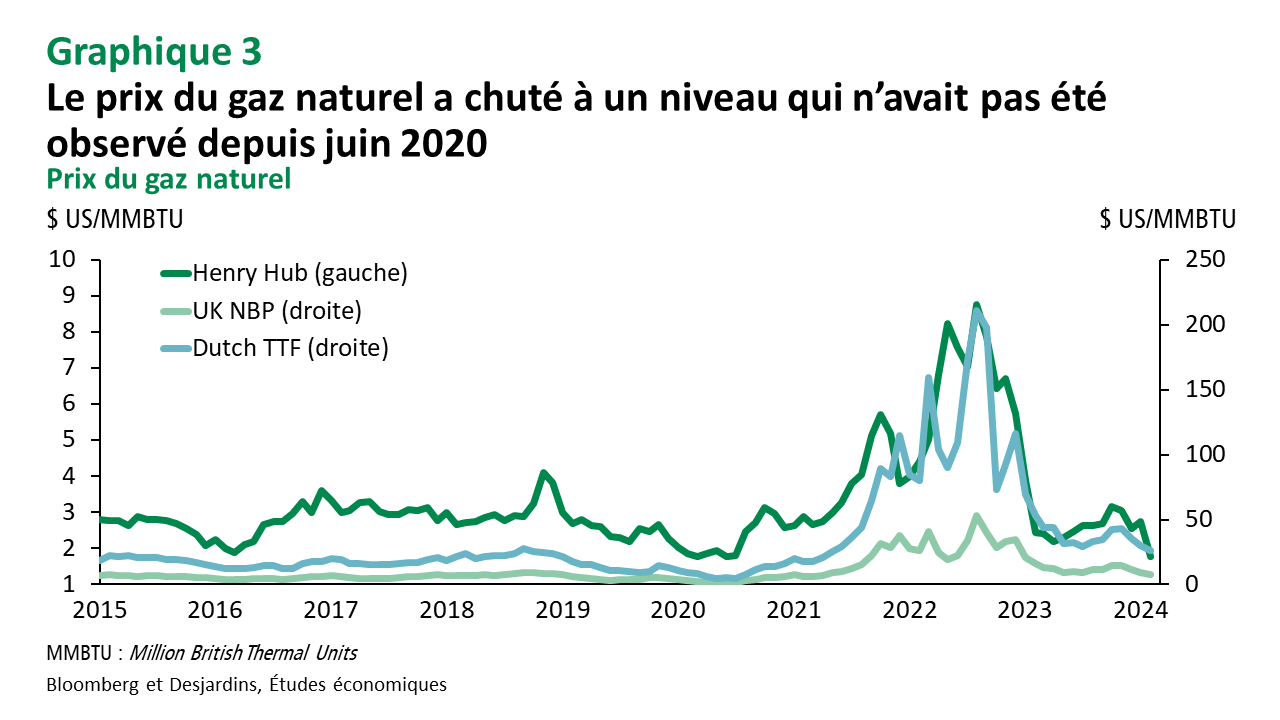

- Le marché a fortement réagi à l’annonce de l’administration Biden de suspendre temporairement l’approbation des permis pour construire de nouveaux terminaux d’exportation de gaz naturel. Dans un contexte où les producteurs se fiaient à un accroissement continu de la capacité à exporter, ce revirement de situation ravive les craintes d’un marché surapprovisionné. À cela s’ajoute le climat doux en Amérique du Nord alors que la température moyenne aux États-Unis a été 1,3°C plus élevée que la moyenne historique dans la dernière année, ce qui a réduit les besoins en chauffage (graphique 2). Combinés à la production record américaine, ces facteurs ont amené une baisse de près de 50 % du prix d’Henry Hub depuis son sommet de novembre 2023 (graphique 3). Malgré l’importante chute des prix du gaz naturel, la demande pour ce dernier demeure soutenue, particulièrement en Asie et en Europe, et les prix devraient reprendre une tendance haussière dans les prochains mois.

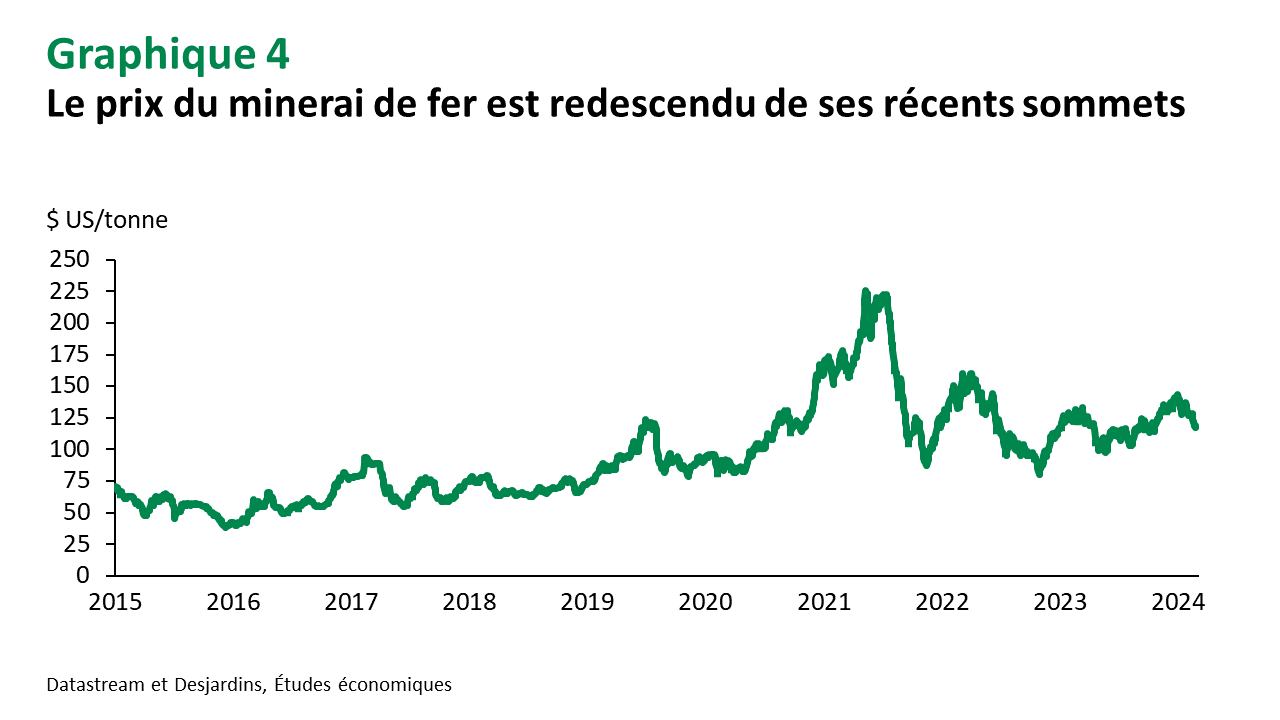

- Comme attendu, le prix du minerai de fer a redescendu de ses récents sommets, qui n’étaient pas appuyés par les facteurs fondamentaux (graphique 4). L’enlisement du secteur immobilier chinois continue de peser sur le potentiel de croissance de la demande d’acier et, par ricochet, de fer. L’assouplissement de la politique monétaire offre toutefois l’espoir que la situation pourrait s’améliorer dans les prochains mois, notamment avec la récente baisse du taux préférentiel d’emprunt cinq ans, qui est le taux de référence pour les prêts hypothécaires chinois. Quant aux autres métaux de base, une meilleure croissance économique en seconde moitié de 2024 devrait amener des prix plus soutenus. Le prix de l'or a continué à surprendre avec un nouveau record de 2 127 $ US l'once. Toutefois, le prix du métal jaune devrait diminuer au cours des prochains trimestres.

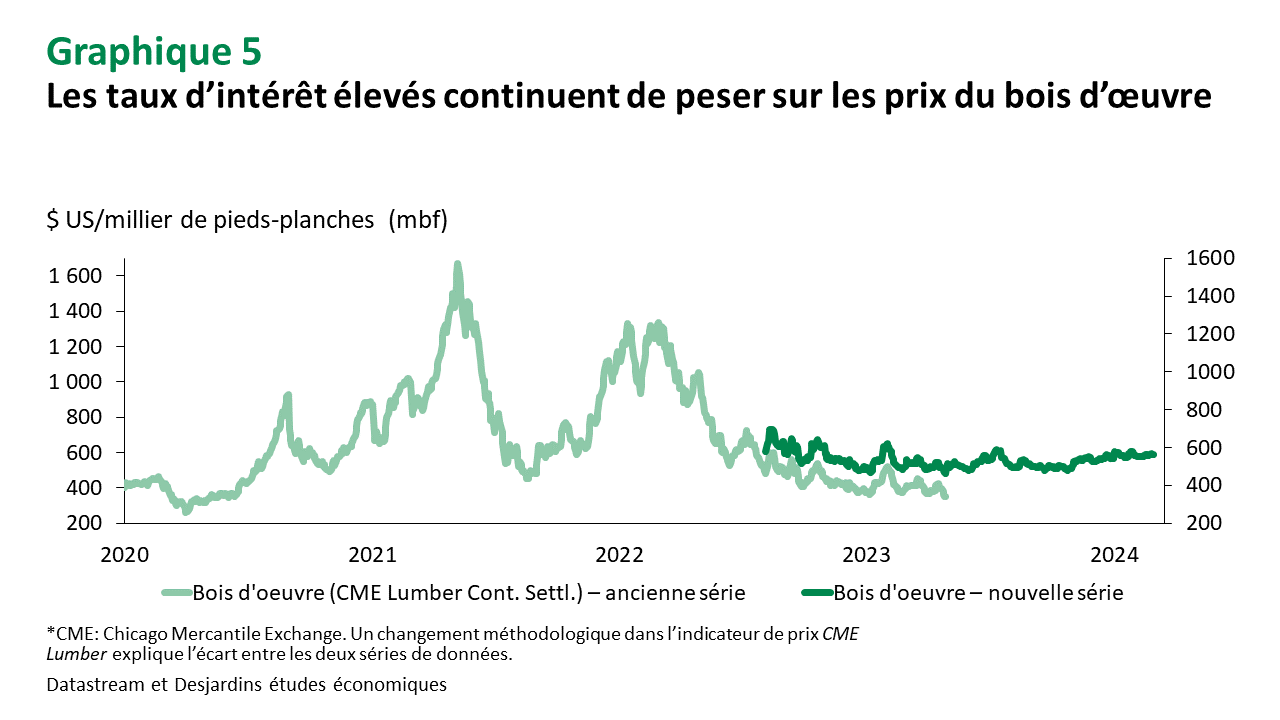

- Les prix du bois d’œuvre demeurent bas, mais risquent de remonter à l’approche de l’été alors que l’assouplissement de la politique monétaire devrait stimuler la construction résidentielle et la rénovation (graphique 5). Les niveaux seraient toutefois en deçà des pics atteints en 2021 et en 2022. L’annonce américaine d’une hausse des droits imposés sur le bois d’œuvre canadien a eu l’effet d’une douche froide pour les producteurs de ce côté de la frontière. Le tarif passerait de 8,05 % à 13,86 % en août 2024, ajoutant aux difficultés financières de ceux-ci. En effet, les bas prix des 18 derniers mois ont fragilisé leur rentabilité.

- Les facteurs baissiers sont prédominants pour les prix des céréales et oléagineux en ce début d’année (graphique 6), et cela devrait se poursuivre dans les prochains mois. Si les perturbations en mer Rouge ont eu des effets haussiers sur les cours de certaines denrées agricoles (café, cacao), ce n’est pas le cas pour le maïs, le soya et le blé. Le plus récent rapport de l'USDA prévoit des baisses de prix en 2024-2025 pour ces trois denrées. Des pluies abondantes ont finalement repoussé les inquiétudes liées à la sécheresse au Brésil, haussant les prévisions pour la récolte de soya et de maïs. Du côté du blé, les prix demeurent bas sous l’effet d’une offre soutenue des États-Unis et de la Russie. En parallèle, la demande de la Chine s’annonce peu vigoureuse, ce qui freine la progression des prix tant pour le soya que pour le maïs et le blé.

Ajustements aux scénarios

- Énergie : révision à la baisse du prix du gaz naturel.

- Métaux de base : aucun changement.

- Métaux précieux : aucun changement.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.