- Maëlle Boulais-Préseault

Économiste

Zoom sur l'habitation

Québec : vers une reprise graduelle des ventes et de la construction résidentielle, mais pas de l’abordabilité

7 mars 2024

Faits saillants

- Le regain de vigueur du marché de la revente amorcé au début de 2023 s’est dissipé en seconde moitié d’année et l’activité devrait continuer d’évoluer au ralenti en première partie de l’année 2024.

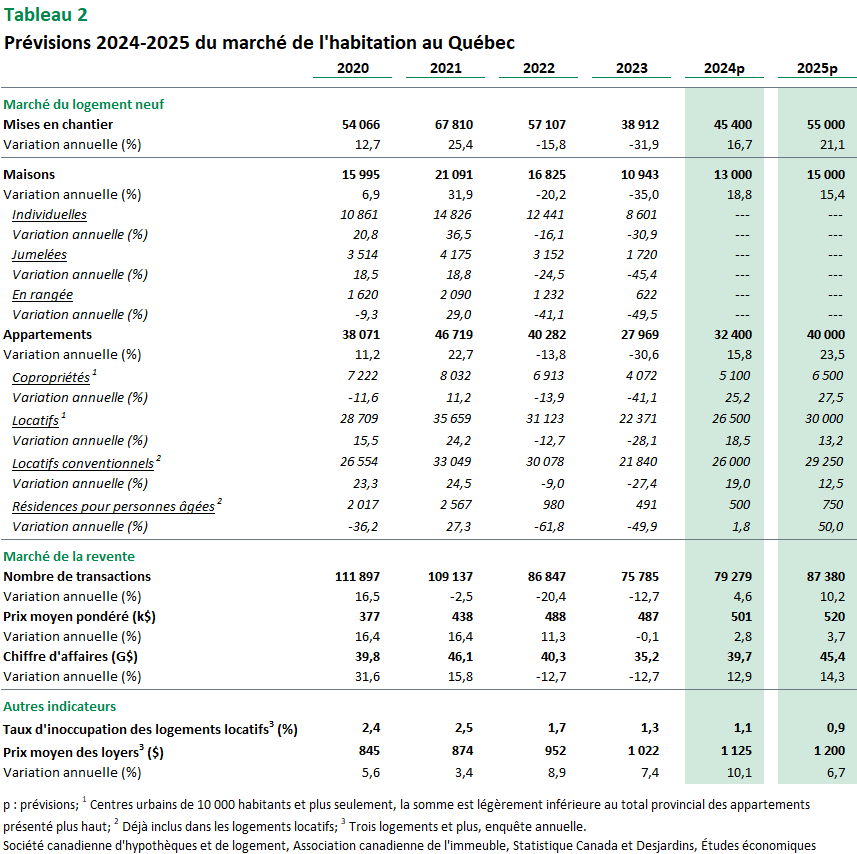

- L’année 2023 s’est terminée avec une faiblesse des mises en chantier dans tous les segments de marché. Une reprise progressive est attendue en 2024, surtout en seconde moitié d’année.

- La diminution des taux d’intérêt prévue pour la fin du deuxième trimestre de 2024 encouragera plus fortement la reprise graduelle du marché de l’habitation.

- Les mesures visant l’augmentation de l’offre de logements locatifs sont de plus en plus nombreuses et nécessaires alors que le taux d’inoccupation continue de diminuer et les loyers, d’augmenter.

La demande pour le logement ne ralentit pas

Le marché de l’habitation restera serré en 2024, notamment en raison d’une offre de logements qui continue d’être insuffisante face à la demande grandissante. Plusieurs facteurs, dont la démographie et l’emploi, ont influencé cette demande au cours de la dernière année et continueront d’exercer de la pression sur le marché immobilier dans les mois à venir.

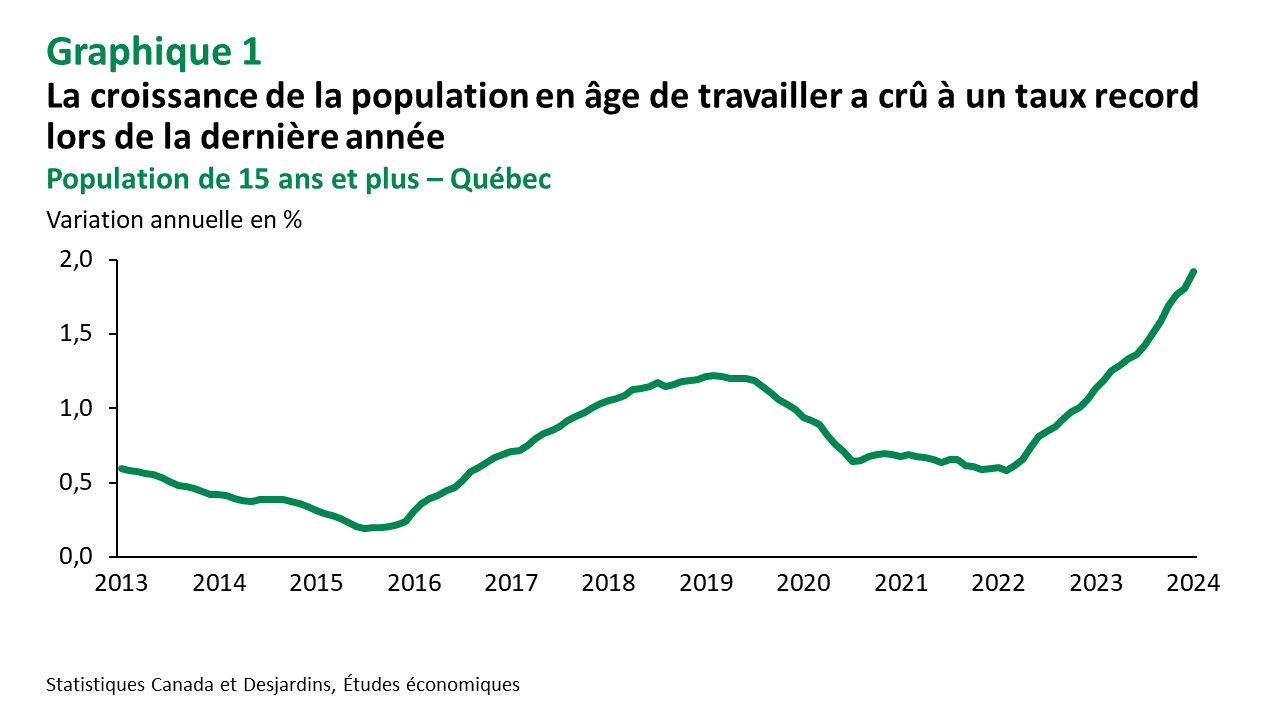

Bien que l’augmentation de la population au Québec fut de moindre ampleur qu’ailleurs au pays, elle représente tout de même la hausse la plus importante des 50 dernières années (graphique 1). Cet accroissement démographique, attribuable à l’essor de l’immigration et à l’arrivée de résidents non permanents, contribue grandement à la hausse de la demande sur le marché immobilier résidentiel. La plupart des nouveaux Québécois choisissent de se tourner vers la location à leur arrivée. Toutefois, une enquête de la Banque du Canada portant sur les attentes des consommateurs a révélé une hausse de la proportion de locataires ayant l’intention d’acheter une propriété au cours des 12 prochains mois. La tendance haussière est particulièrement forte chez les nouveaux arrivants. Une augmentation de la demande sur le marché des propriétés existantes est donc attendue, alors que la demande pour les logements locatifs devrait elle aussi poursuivre son ascension, parallèlement à une population qui continuera d’augmenter.

Le marché du travail relativement résilient contribue également à soutenir la demande de logements au Québec. L’emploi s’est montré résistant face aux soubresauts de l’économie l’an dernier. Ce sont surtout les postes vacants qui ont diminué, absorbant ainsi une bonne partie du choc du ralentissement économique sur le marché du travail. Le taux de chômage a néanmoins augmenté sous l’effet de ce ralentissement dans la province. Selon nos plus récentes prévisions, il pourrait atteindre un sommet de 5,9 % au Québec en 2024, comparativement à 4,5 % en janvier dernier. Une telle augmentation pourrait limiter l’ampleur de la reprise du marché immobilier attendue au cours des prochains mois.

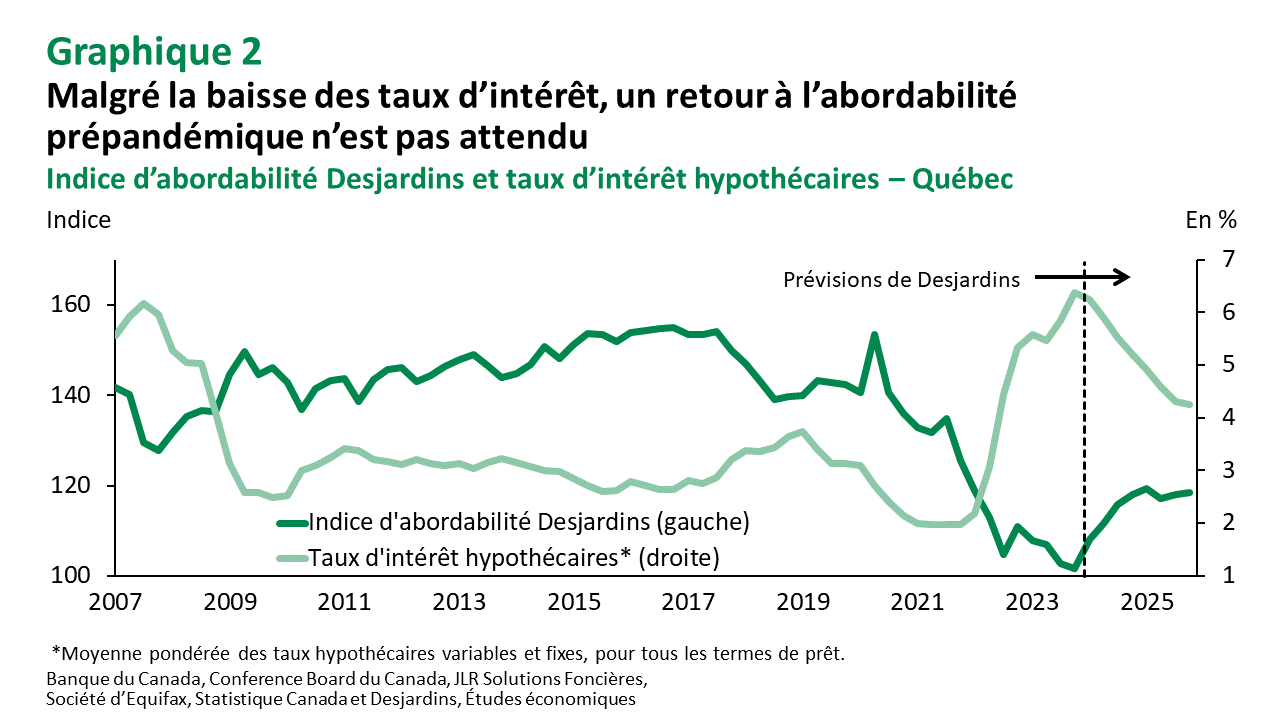

Il faudra également patienter avant d’observer des réductions importantes des taux hypothécaires. Les taux d’intérêt élevés ont freiné la demande sur le marché de l’habitation l’an dernier, mais ils n’ont pas empêché les prix de continuer de croître, quoique légèrement. La détérioration de l’abordabilité qui s’en est suivi a refroidi plusieurs acheteurs potentiels, réduisant ainsi la demande sur les marchés des propriétés neuves et existantes. L’accession à la propriété plus difficile a toutefois stimulé la demande sur le marché locatif.

La bonne nouvelle est que l’augmentation des taux hypothécaires semble avoir atteint un sommet après avoir grimpé en flèche lors des deux dernières années. Néanmoins, alors que des baisses de taux d’intérêt sont attendues cette année, il est important de rappeler qu’elles seront graduelles (graphique 2). Plusieurs emprunteurs auront donc encore de la difficulté à se qualifier au test de résistance. La demande devrait ainsi n’augmenter que graduellement, au gré des réductions des taux hypothécaires. Au cours des dernières années, l’effet combiné des hausses de taux d’intérêt et de la montée des prix de vente a contribué à une détérioration de l’abordabilité sur le marché immobilier. Une certaine amélioration devrait se produire grâce aux baisses de taux d’intérêt mais, sans diminution des prix, un retour au niveau d’abordabilité observé avant la pandémie n’est pas attendu dans les prochaines années.

Lente reprise de la construction résidentielle

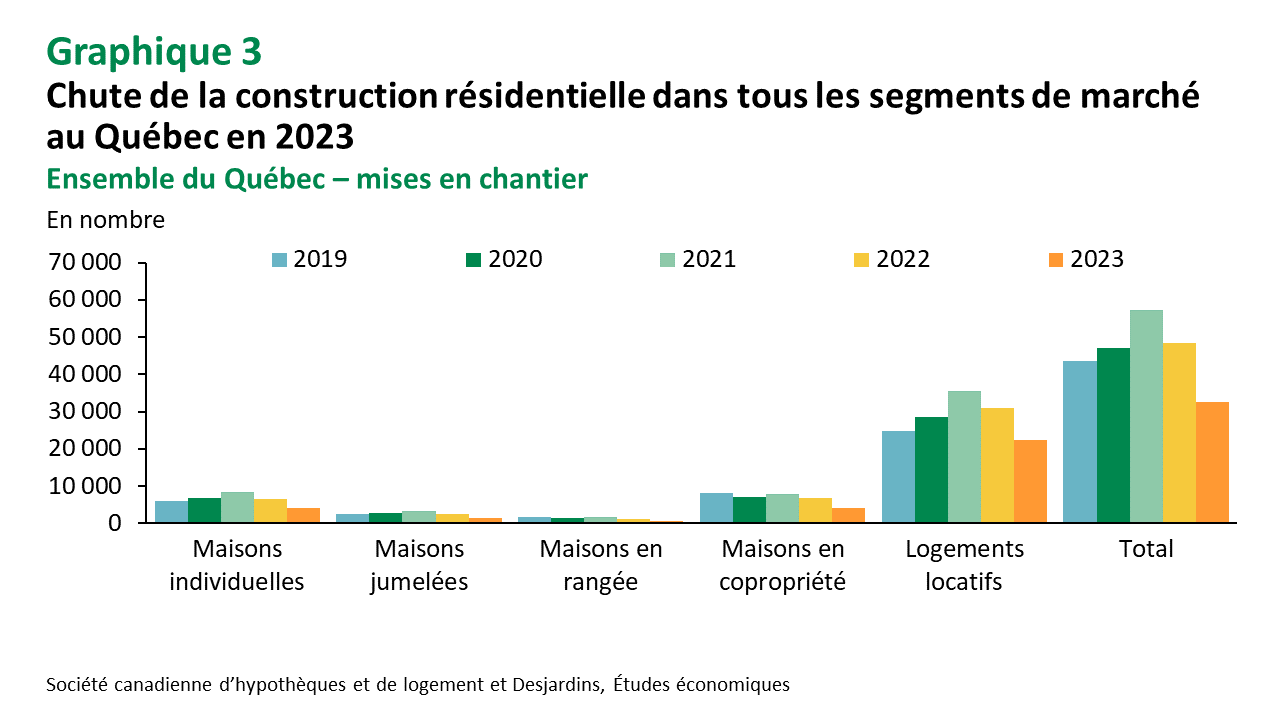

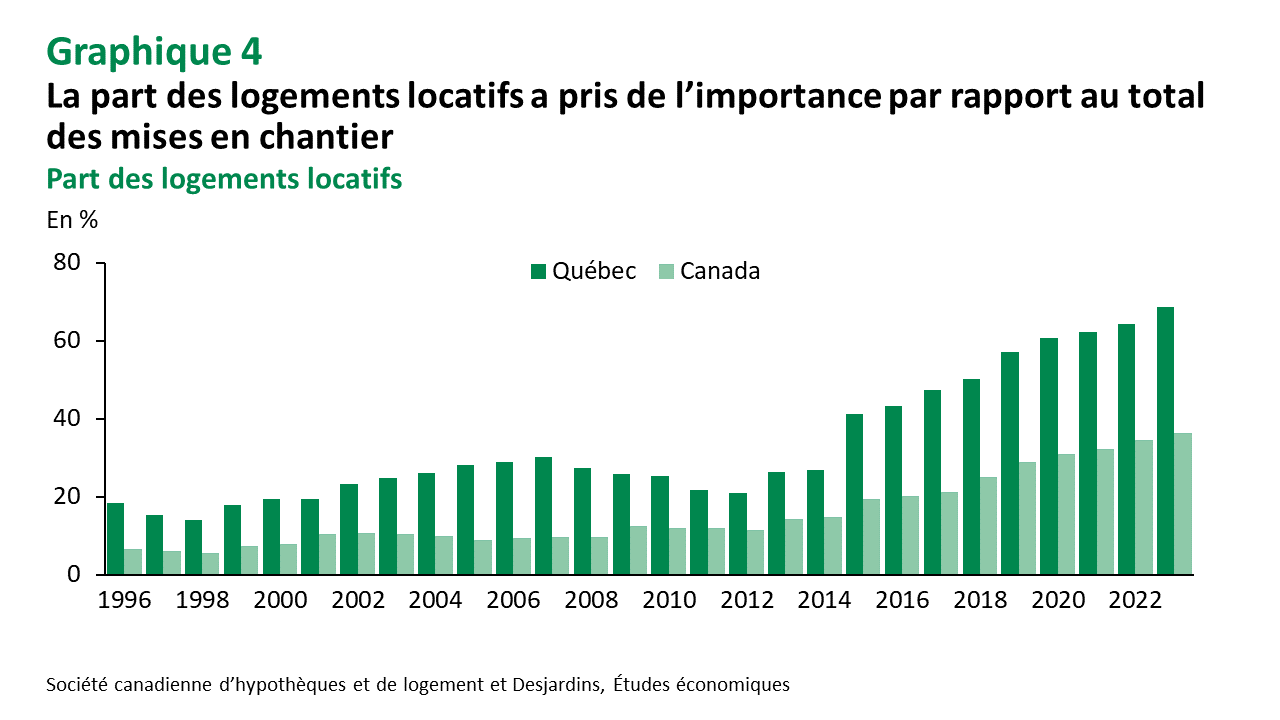

La baisse de la construction résidentielle, qui avait débuté en 2022, s’est poursuivie en 2023. Malgré un fort rebond des mises en chantier en décembre 2023, leur faiblesse fut généralisée sur l’ensemble de l’année. Le nombre de nouveaux logements est d’ailleurs retombé au niveau de 2016 au Québec, avec un total de 38 912 mises en chantier en 2023. La construction dans tous les segments de marché résidentiel s’est affaissée, mais la baisse des nouveaux logements locatifs fut particulièrement importante. En 2023, ce sont près de 9 000 logements locatifs de moins qu’en 2022 qui ont été construits dans la province (graphique 3). L’importance relative des logements locatifs dans la construction résidentielle a tout de même continué de s’accroître et demeure supérieure que dans le reste du Canada (graphique 4).

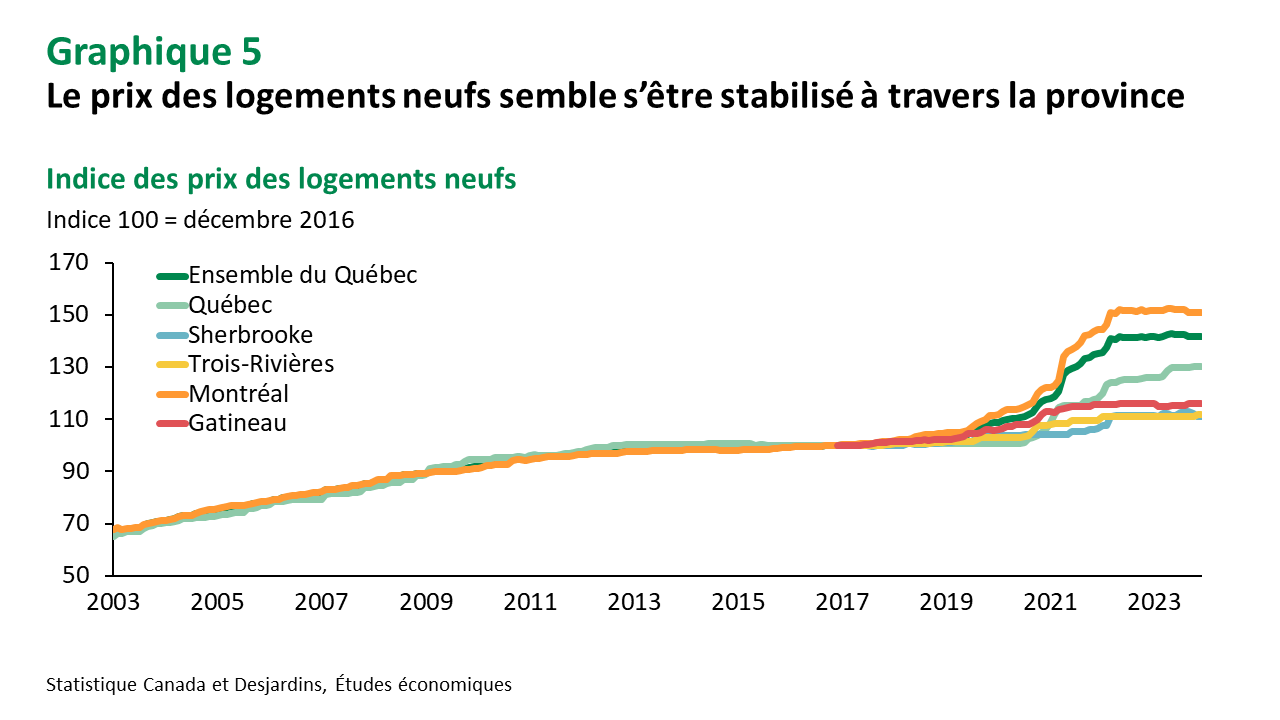

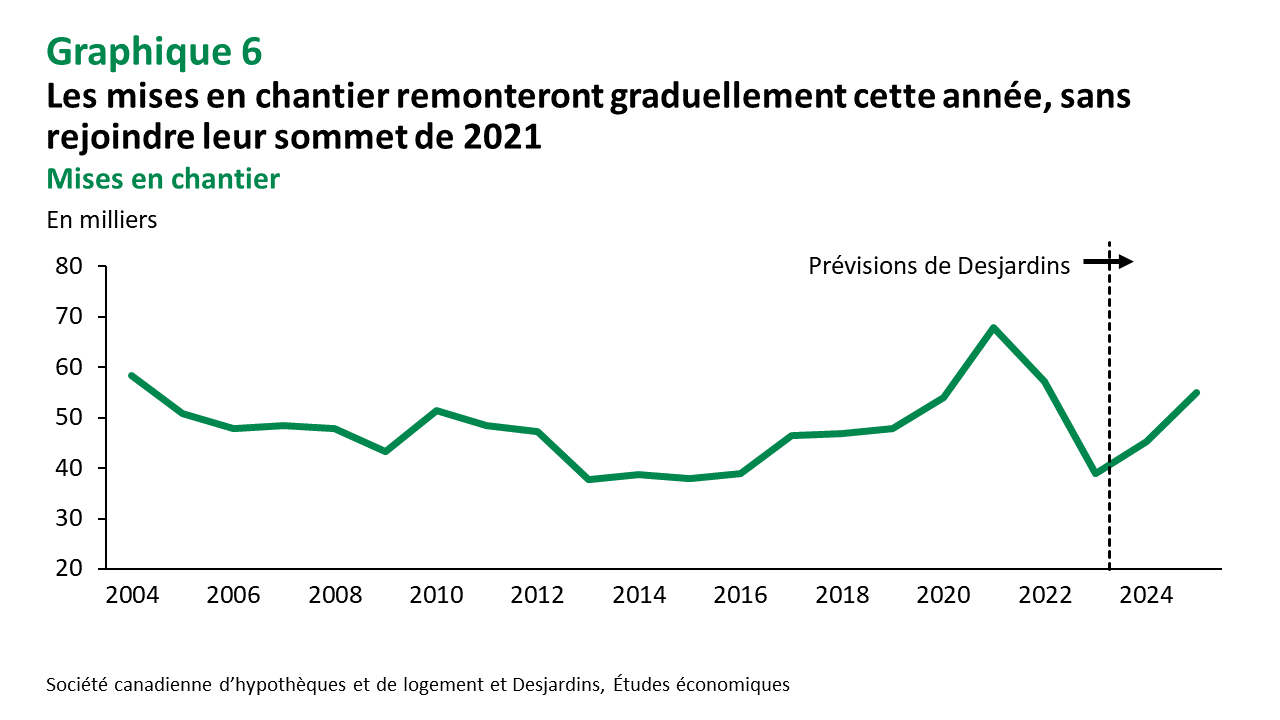

Le prix moyen d’une maison unifamiliale neuve a grimpé d’environ 68 % au Québec depuis trois ans, pour ainsi dépasser 870 000 $ en décembre 2023. L’augmentation des coûts des matériaux, de la main-d’œuvre et des terrains a contribué à faire gonfler les prix, en plus de décourager plusieurs constructeurs. La pression devrait toutefois s’atténuer graduellement au cours de 2024. Une reprise de la construction est attendue cette année, entraînée par l’amélioration des conditions de marché en raison notamment de la baisse prévue des taux d’intérêt. Les coûts de financement des promoteurs et constructeurs devraient donc diminuer, ce qui stimulera la mise en place de nouveaux projets. À la suite d’un sondage, la Commission de la construction du Québec (CCQ) rapporte que les difficultés de recrutement dans l’industrie ne sont plus ce qu’elles étaient l’an dernier, ce qui devrait atténuer la pression sur le coût de main-d’œuvre, un autre facteur qui entraînait les prix vers le haut en 2023. L’indice des prix des logements neufs semble d’ailleurs s’être stabilisé dans les principales régions de la province, dont le grand Montréal, où la hausse avait été plus importante qu’ailleurs (graphique 5). Les effets restrictifs qu’exerçaient ces différents facteurs sur la construction résidentielle devraient graduellement s’estomper, ce qui devrait permettre une hausse des mises en chantier au cours des prochaines années (graphique 6).

Les différents paliers gouvernementaux, ainsi que de nombreuses villes et municipalités, travaillent aussi pour augmenter l’offre de logements sur leur territoire. Plusieurs villes ont adopté un crédit de taxes foncières en vue d’accélérer la construction résidentielle. L’augmentation des mises en chantier résidentielles est devenue la principale priorité de nombreuses municipalités au Québec. La réforme du secteur de la construction annoncée récemment par le gouvernement provincial vise aussi à accélérer les nouveaux projets résidentiels. En s’attaquant au problème de productivité dans l’industrie de la construction au Québec, ce nouveau projet de loi permettrait une meilleure polyvalence des travailleurs et aiderait les employeurs à utiliser plus efficacement les ressources en contexte de pénurie de main-d’œuvre. Malgré la volonté des décideurs, il faudra tout de même quelque temps avant que ces mesures aient un effet tangible sur le marché résidentiel.

Les pressions haussières sur les prix se maintiennent alors que le marché de la revente reste tendu

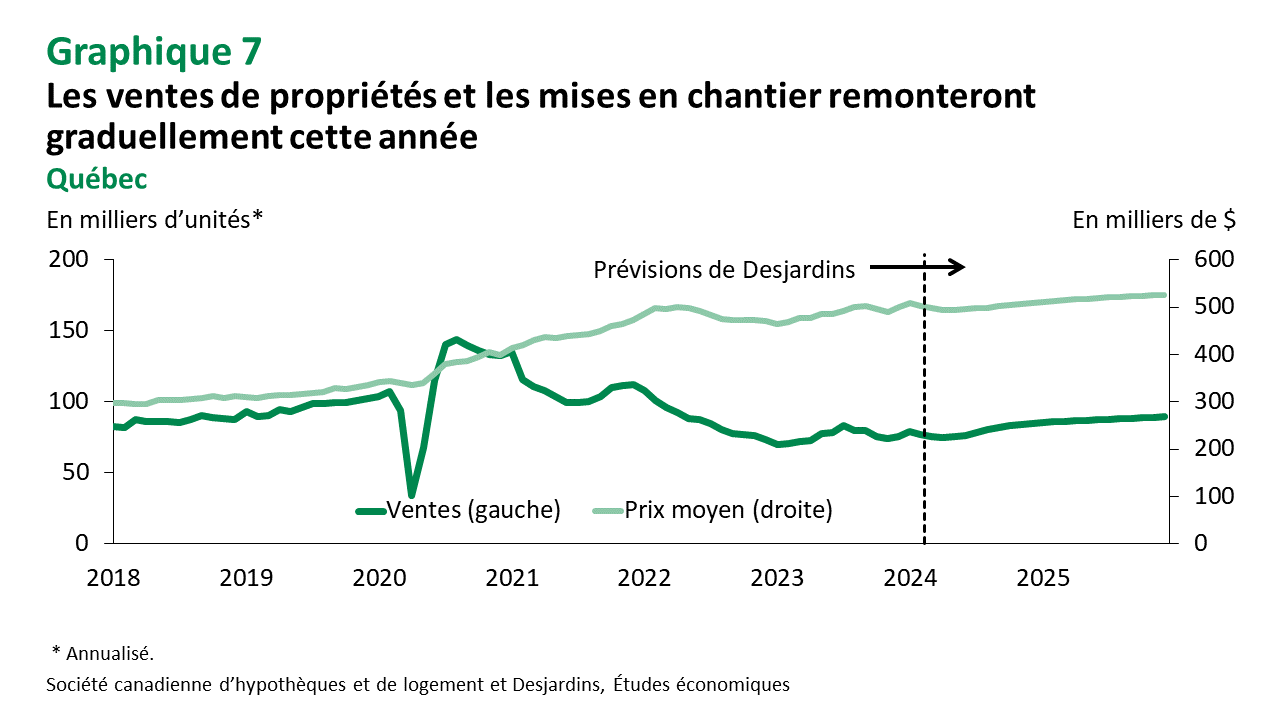

Les ventes de propriétés existantes ont connu un regain au début de 2023, lorsque plusieurs ménages croyaient que les hausses de taux d’intérêt de la Banque du Canada étaient terminées. La poursuite des hausses de taux directeurs en juin et en juillet a toutefois eu l’effet d’une douche froide et a entraîné de nouvelles baisses des ventes de propriétés. Du côté des prix, les coûts de construction et de financement élevés ont incité plusieurs acheteurs à opter pour une propriété existante et à se détourner du marché du neuf, ce qui a maintenu une pression sur le prix de vente moyen en raison du nombre limité de propriétés existantes disponibles sur le marché. Un nouveau sommet historique a d’ailleurs été atteint en janvier 2024, lorsque le prix de vente moyen au Québec est monté à 507 740 $.

Malgré un rebond des ventes en début d’année, le marché de la revente évoluera au ralenti en première partie de 2024 en raison de la faiblesse de l’économie. La baisse de la construction résidentielle force plusieurs ménages à demeurer dans leur logement actuel, alors que le nombre de propriétés en vente est réduit. Un rebond des ventes est tout de même prévu à compter du printemps 2024, entraîné par la baisse des taux hypothécaires. Au total, le nombre de ventes attendu en 2024 devrait être similaire aux transactions réalisées lors de l’année précédente. Une reprise de l’activité plus prononcée est escomptée en 2025. Des baisses de prix modérées sont prévues au début de 2024, mais une légère hausse du prix moyen devrait se produire sur l’ensemble de l’année, en raison de la pression exercée par une demande toujours plus élevée que l’offre (graphique 7).

L’accès au marché est encore limité pour les premiers acheteurs qui se qualifient difficilement pour un prêt hypothécaire en raison des taux d’intérêt élevés. Pour les ménages étant déjà propriétaires, une hausse des paiements est attendue alors que de nombreux prêts hypothécaires seront renouvelés à des taux plus élevés dans les deux prochaines années. La hausse du coût de l’intérêt hypothécaire s’est d’ailleurs établie à 28,5 % en 2023 au Canada. Ces facteurs font aussi que les propriétaires sont moins portés à déménager, ce qui réduit l’offre et freine l’activité sur le marché.

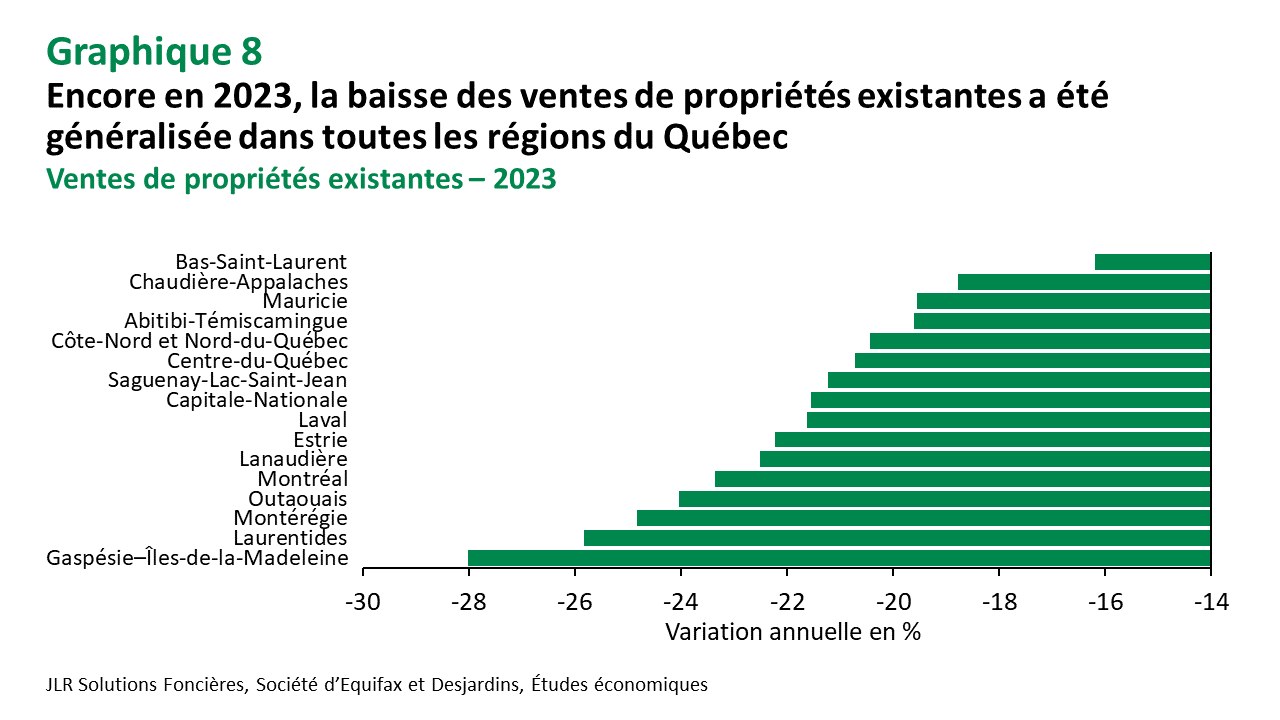

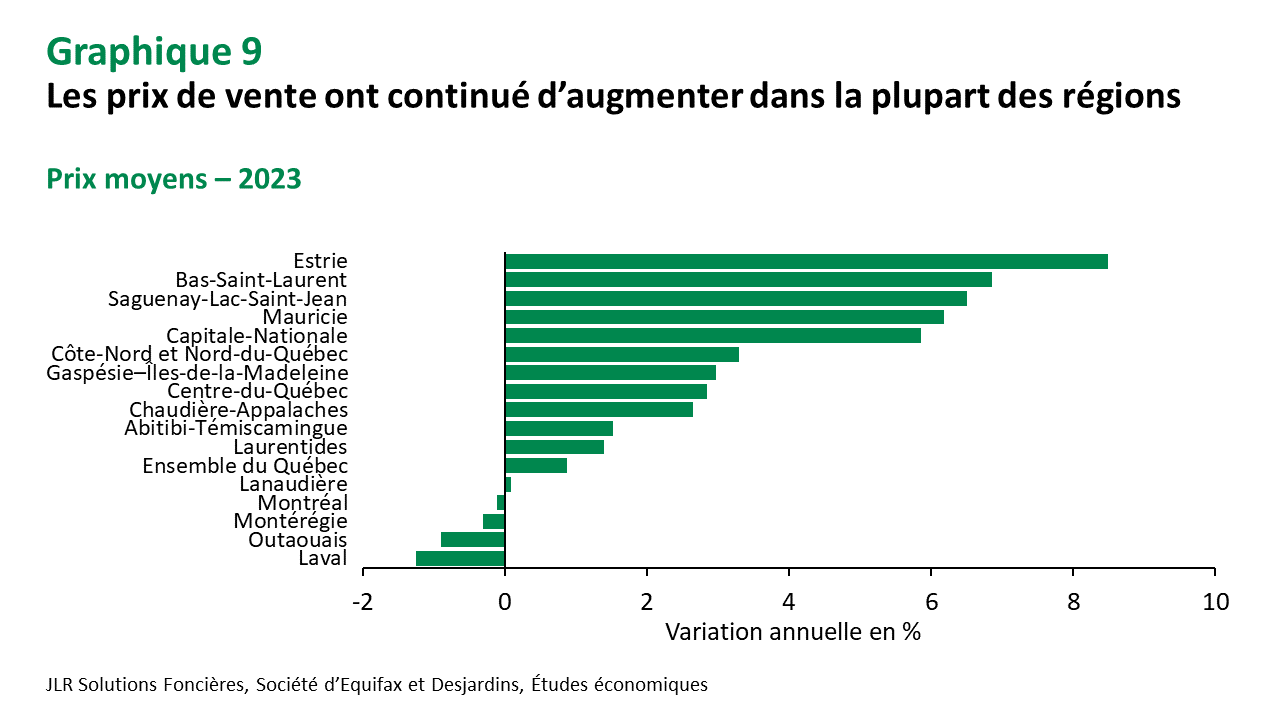

D’un point de vue régional, la chute des ventes de propriétés existantes a été généralisée dans l’ensemble de la province. Pour l’année 2023, les baisses se situent entre 16 % et 28 % par rapport à 2022. C’est dans la région de Gaspésie-Îles-de-la-Madeleine et dans les Laurentides que la baisse a été la plus importante (graphique 8). L’incidence que ce ralentissement de l’activité a eue sur le prix de vente moyen diffère toutefois grandement d’une région à l’autre. Ce n’est qu’à Montréal, dans les régions périphériques de la métropole et en Outaouais que des diminutions du prix de vente moyen ont été observées (graphique 9). Dans les autres régions, les prix ont continué à augmenter en 2023. Dans ces conditions, les mouvements interrégionaux des ménages québécois ont diminué depuis les sommets atteints pendant la pandémie. Les régions où les prix moyens ont le plus augmenté sont d’ailleurs en majorité celles où la baisse des transactions a été moins prononcée, signe que le marché y est encore très serré. Le nombre restreint de propriétés en vente est insuffisant pour répondre à la demande, ce qui pousse les prix vers le haut. Cette relation devrait se poursuivre en 2024 et la reprise de l’activité dépendra de la construction résidentielle dans chacune des régions.

Marché locatif : la pression continue de se faire sentir

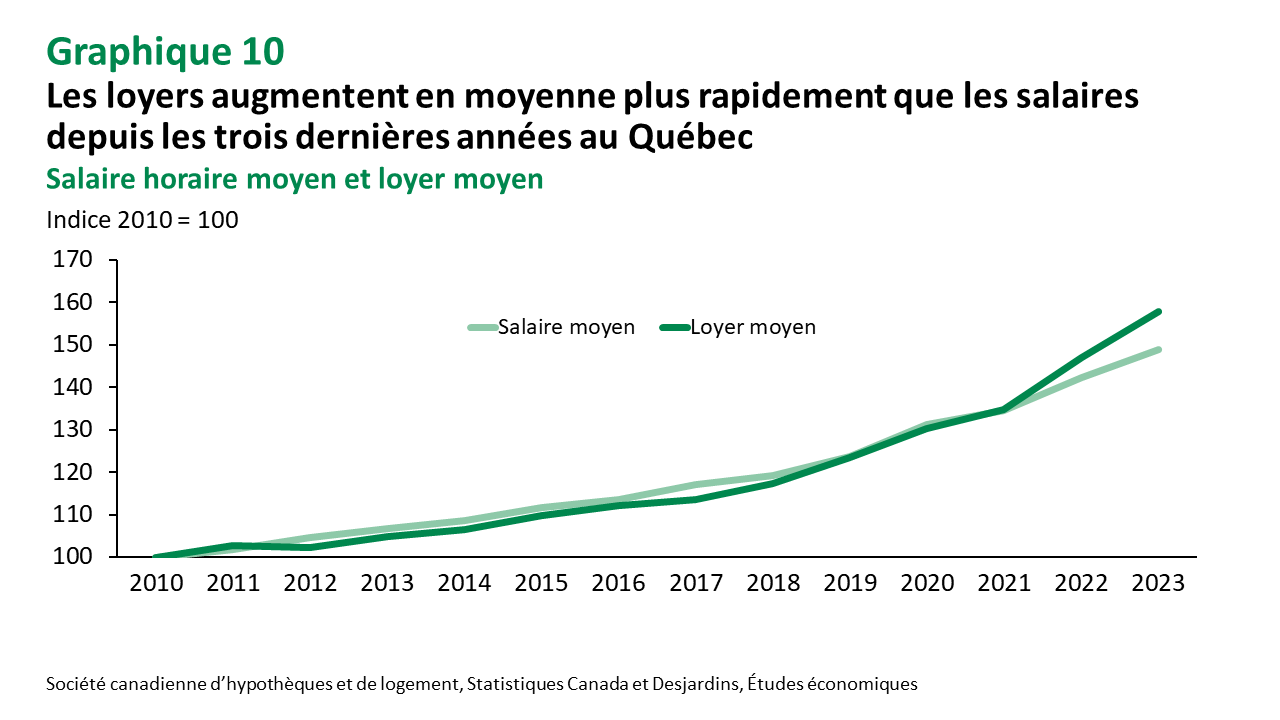

Les mesures visant à accélérer la construction résidentielle sont on ne peut plus nécessaires dans le marché locatif. La demande accrue de logements locatifs a largement dépassé l’offre dans l’ensemble du pays. L’accès à la propriété étant restreint par la montée des prix et la hausse des taux hypothécaires, la location représente pour plusieurs l’option la plus abordable. Or, le déséquilibre entre l’offre et la demande continue d’exercer une pression à la hausse sur les loyers et entraîne une baisse du taux d’inoccupation des logements locatifs. Le loyer moyen au Québec a d’ailleurs grimpé plus rapidement que le salaire moyen lors des trois dernières années (graphique 10) et tout porte à croire que cet écart persistera en 2024.

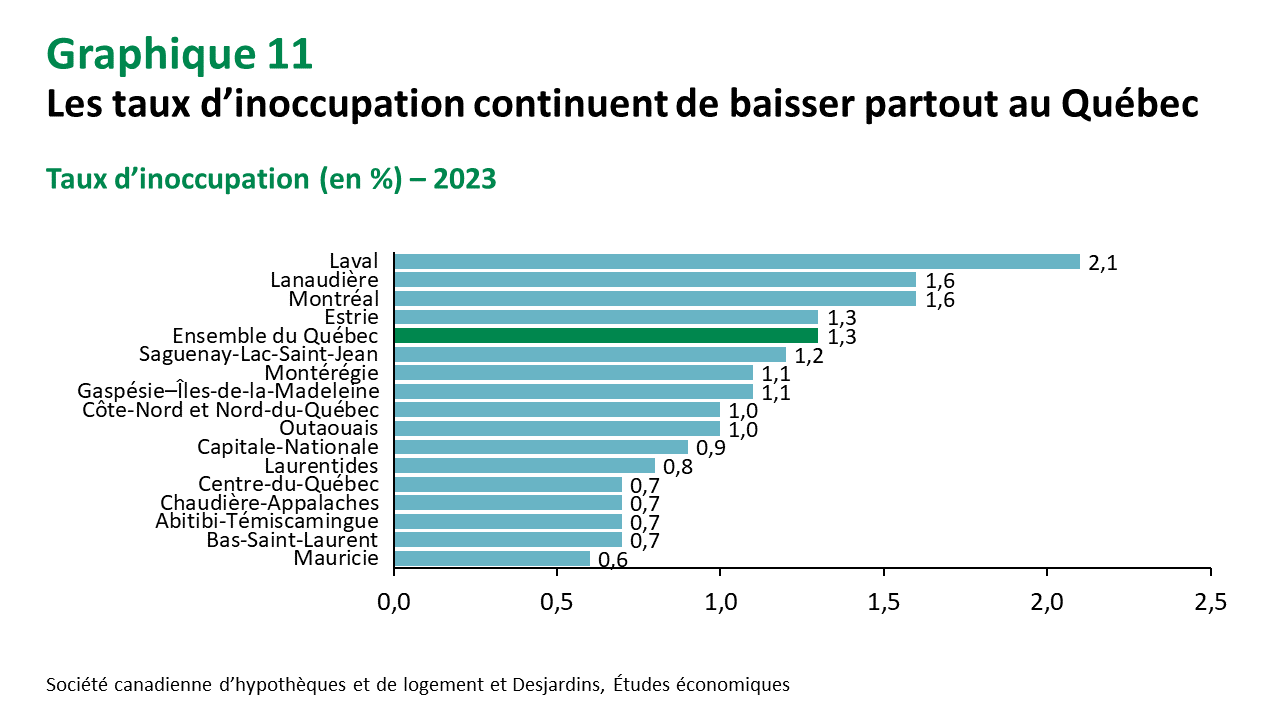

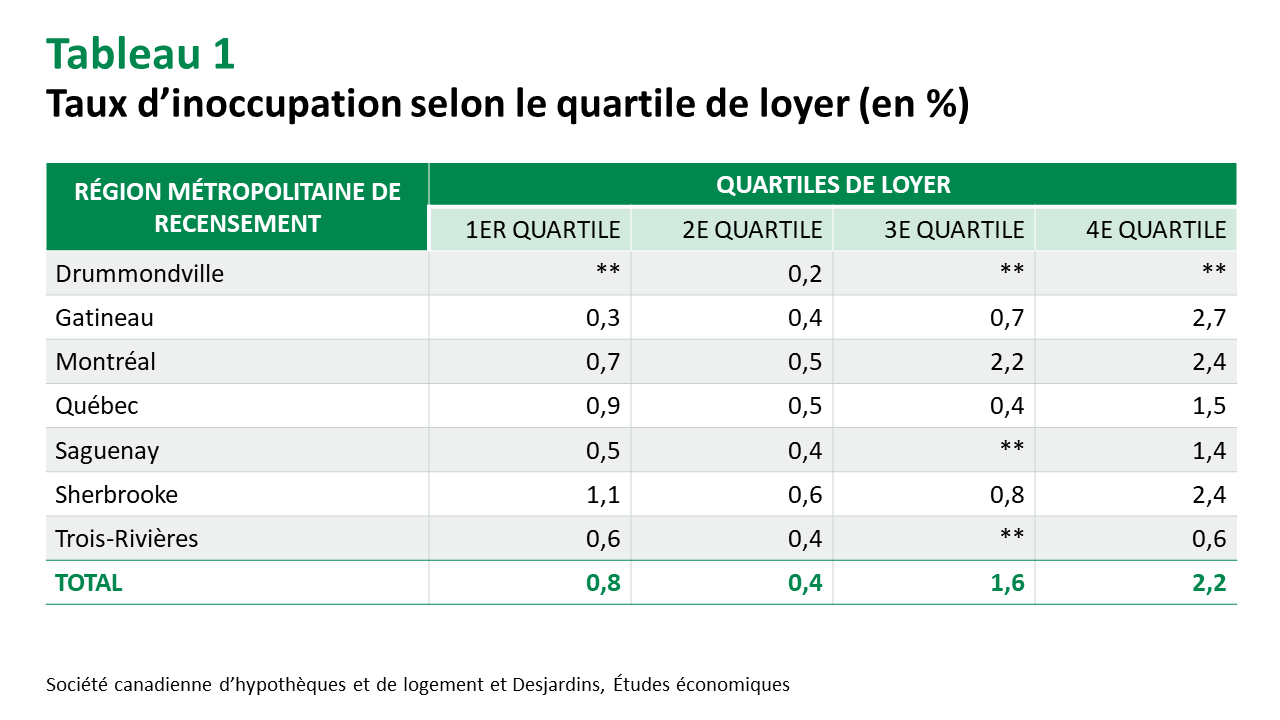

La baisse de la construction de logements locatifs et la hausse de la demande ont entraîné une diminution des taux d’inoccupation dans la plupart des grandes villes de la province (graphique 11). À l’échelle de la province, ce dernier pourrait continuer de descendre pour avoisiner 1,0 % en 2024, comparativement à 1,3 % pour l’année 2023. Il existe aussi une grande disparité des taux d’inoccupation selon les loyers alors que les logements les plus abordables sont ceux qui se font les plus rares (tableau 1). Sans mesures concrètes favorisant le démarrage de projets d’appartements locatifs, la faiblesse de la construction pour ce segment de marché persistera tant et aussi longtemps que les taux d’intérêt ne seront pas avantageux pour les promoteurs et les constructeurs.

Le marché locatif a toujours été plus concentré dans les régions urbaines, telles que Montréal, Laval, la Capitale-Nationale et l’Outaouais. Or, il a pris beaucoup d’importance dans plusieurs autres villes et municipalités, dont la région métropolitaine de recensement (RMR) de Saguenay, où la construction de logements locatifs a augmenté de plus de 600 % en 2023. Le segment locatif représentait environ 13 % des nouvelles constructions en 2022, contre 65 % en 2023. Le retard des dernières années et la hausse de la demande expliquent la baisse du taux d’inoccupation dans cette RMR.

Conclusion

Malgré l’incertitude, le ralentissement économique et les risques entourant la situation actuelle, les ménages québécois bénéficient d’un marché du travail encore en bonne condition. La création d’emplois est demeurée plutôt stable depuis quelques mois et le taux de chômage s’avère encore bas par rapport à la moyenne historique. Notre scénario prévoit une remontée du taux de chômage, qui pourrait avoisiner 5,9 % d’ici l’automne 2024. En attendant une diminution graduelle des taux d’intérêt hypothécaires, prévue vers la mi-année, ceux-ci continueront aussi d’exercer un frein sur l’offre de logements.

Globalement, le niveau des ventes et des prix devrait être assez stable en 2024. C’est toutefois la construction de logements locatifs qui est actuellement priorisée par les différentes municipalités et par les gouvernements afin de contrer la rareté de ce type d’habitations.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.