- Jimmy Jean, vice-président, économiste en chef et stratège • Hendrix Vachon, économiste principal

Analyses des devises

Plusieurs devises ont commencé l’année en effaçant une partie de leurs gains de décembre dernier

25 janvier 2024

Faits saillants

- Le ton plus accommodant de la Réserve fédérale en décembre a été un point marquant de la fin d’année 2023 sur le marché des devises. Les anticipations de baisses plus rapides des taux directeurs aux États-Unis ont réduit les écarts de taux d’intérêt avec d’autres pays et plusieurs devises se sont appréciées contre le dollar américain. Les gains ont aussi été alimentés par un plus grand appétit pour le risque des investisseurs, avec en toile de fond une plus grande confiance vis-à-vis du scénario d’atterrissage en douceur (baisse de l’inflation, baisse des taux d’intérêt et croissance économique qui se poursuit). Or, ce mouvement s’est estompé quelque peu.

- Depuis le début de l’année, les attentes sont plus tempérées à l’égard des baisses de taux d’intérêt. La prudence semble encore de mise dans la lutte contre l’inflation, d’autant plus que les plus récents chiffres sur l’inflation ont fait état de progrès plus limités dans certains pays.

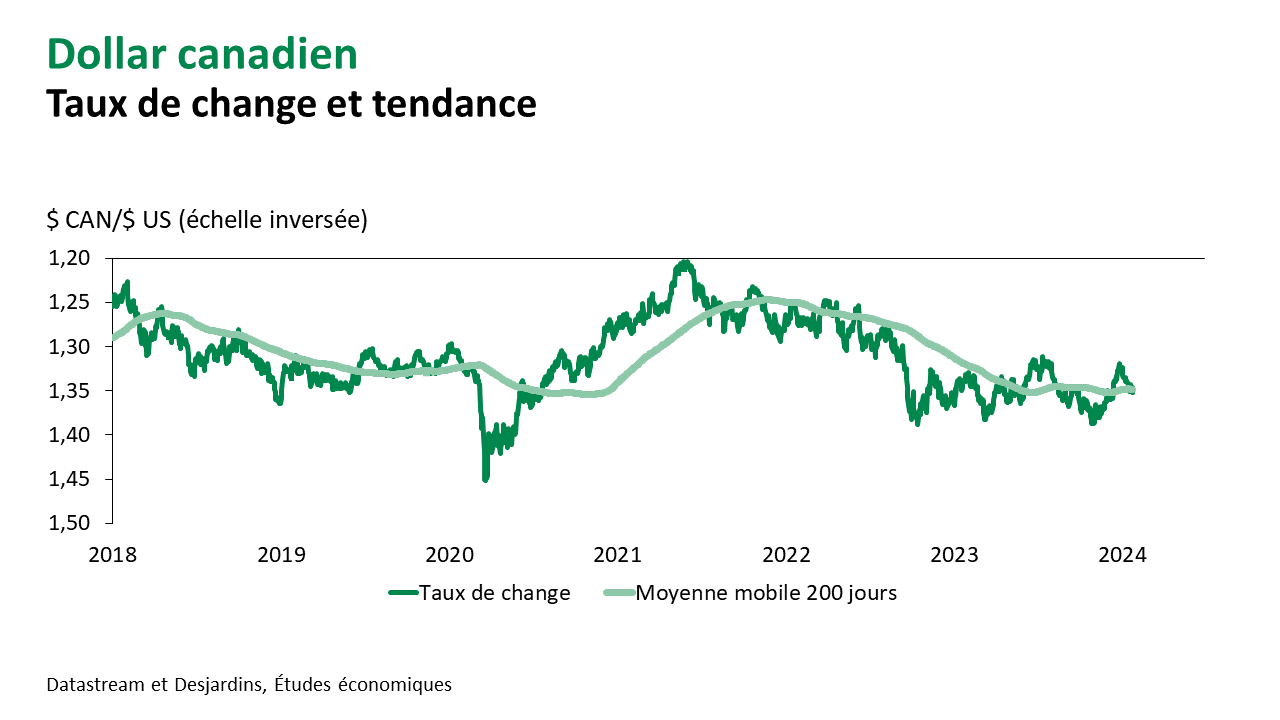

- Le Canada figure parmi les pays où les chiffres sur l’inflation ont déçu. Plusieurs mesures visant à capter la tendance de base de l’inflation se sont accélérées. Néanmoins, la Banque du Canada s’est tout de même montrée plus neutre lors de sa rencontre du 24 janvier en prenant aussi en considération que l’économie canadienne a ralenti. Elle a notamment retiré sa mention quant à de possibles autres hausses de taux d’intérêt. Cela a contribué à faire déprécier un peu plus le huard. Celui-ci avait gagné environ 3 % contre le dollar américain dans les dernières semaines de décembre, puis a perdu près de 2 % depuis le début de l’année.

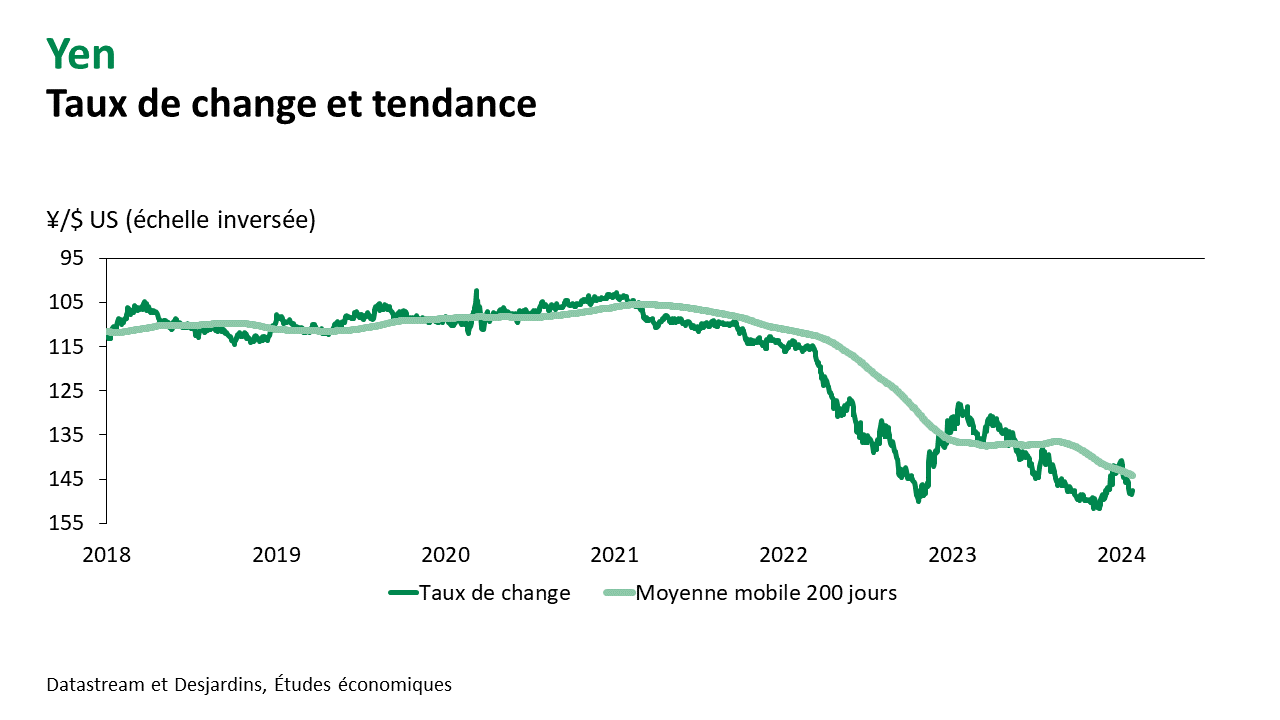

- Ce n’est pas la pire performance parmi les principales devises. Le yen japonais connaît un début d’année difficile, avec une dépréciation de près de 5 %. Cette devise demeure grandement pénalisée par le fait que la Banque du Japon (BoJ) n’a toujours pas amorcé son resserrement monétaire, car cette dernière craint encore que l’inflation redescende sous sa cible au cours des prochaines années. La BoJ signale que les prochaines données sur les négociations salariales, qui seront connues en avril, pourraient la rassurer quant à l’atteinte de sa cible d’inflation à moyen terme, ce qui ouvrirait la voie à un début de normalisation de la politique monétaire nippone.

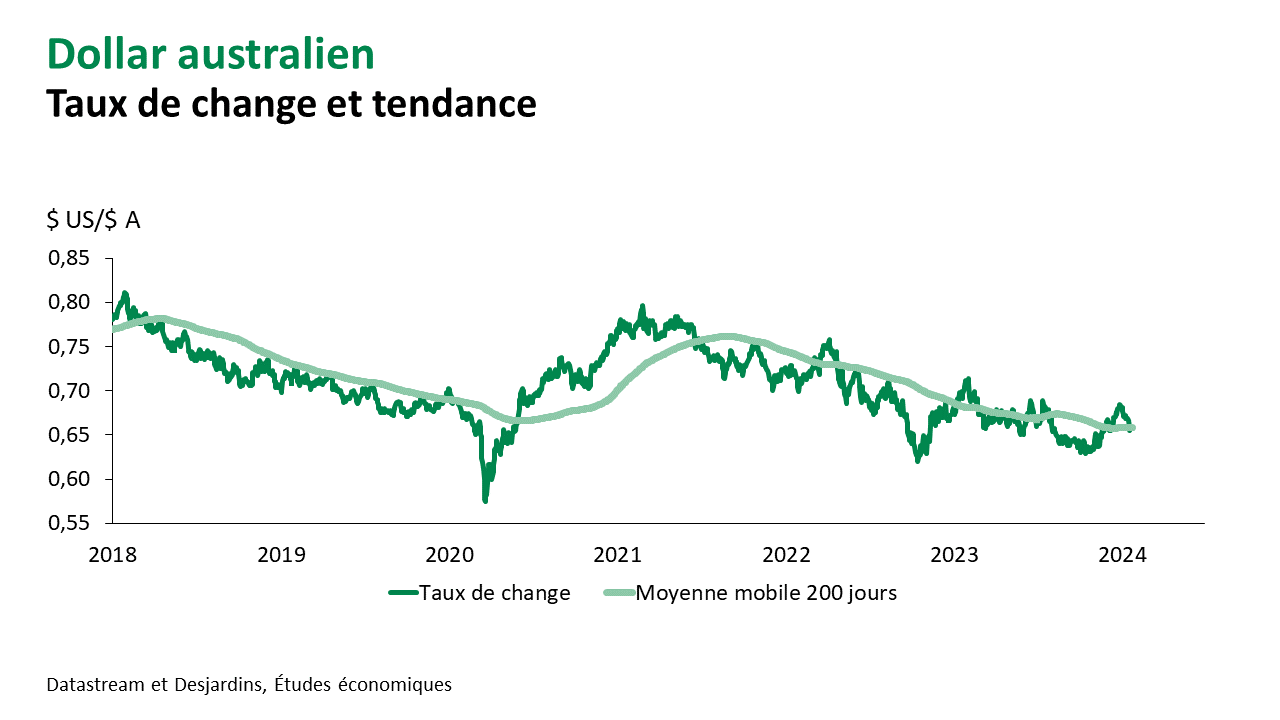

- Le dollar australien connaît aussi des difficultés, avec une dépréciation d’environ 3 % jusqu’ici en janvier. Cela n’est pas étranger aux craintes de ralentissement plus marqué en Chine et à la demande pour les matières premières. Néanmoins, l’annonce récente d’une diminution du ratio de réserves obligatoires des banques en Chine, qui pourrait stimuler le crédit, a ravivé un peu d’optimisme.

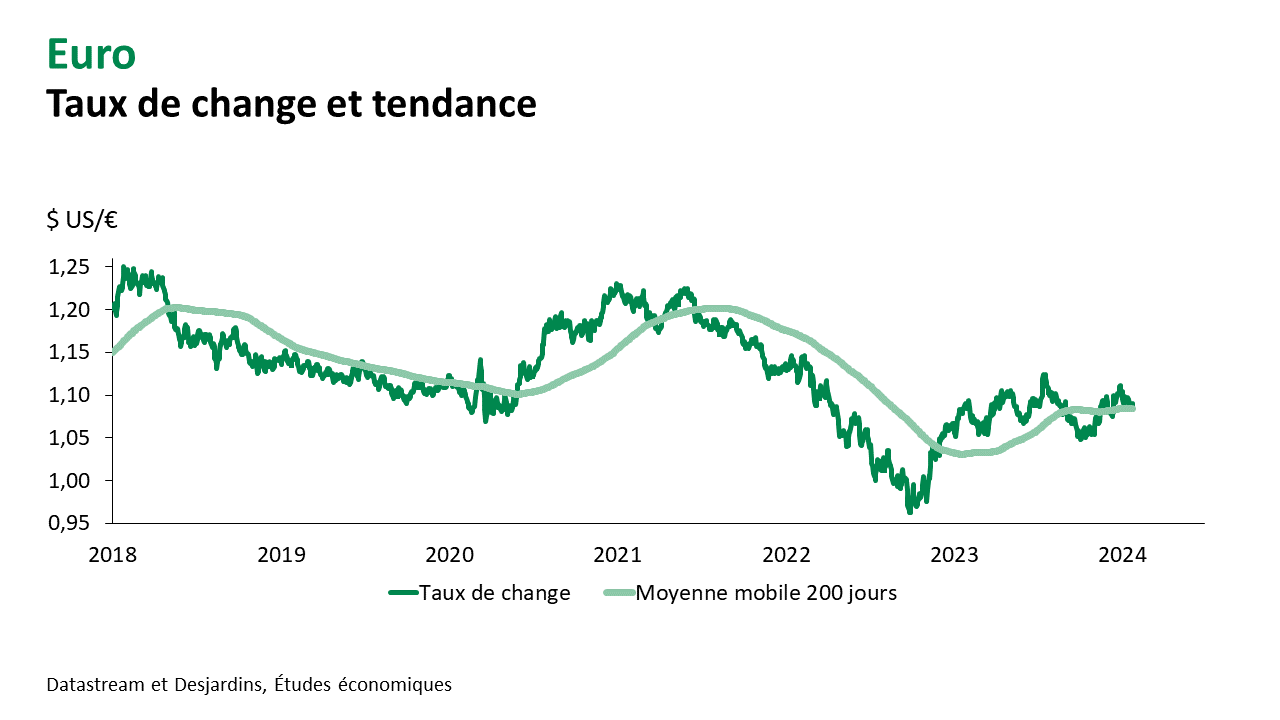

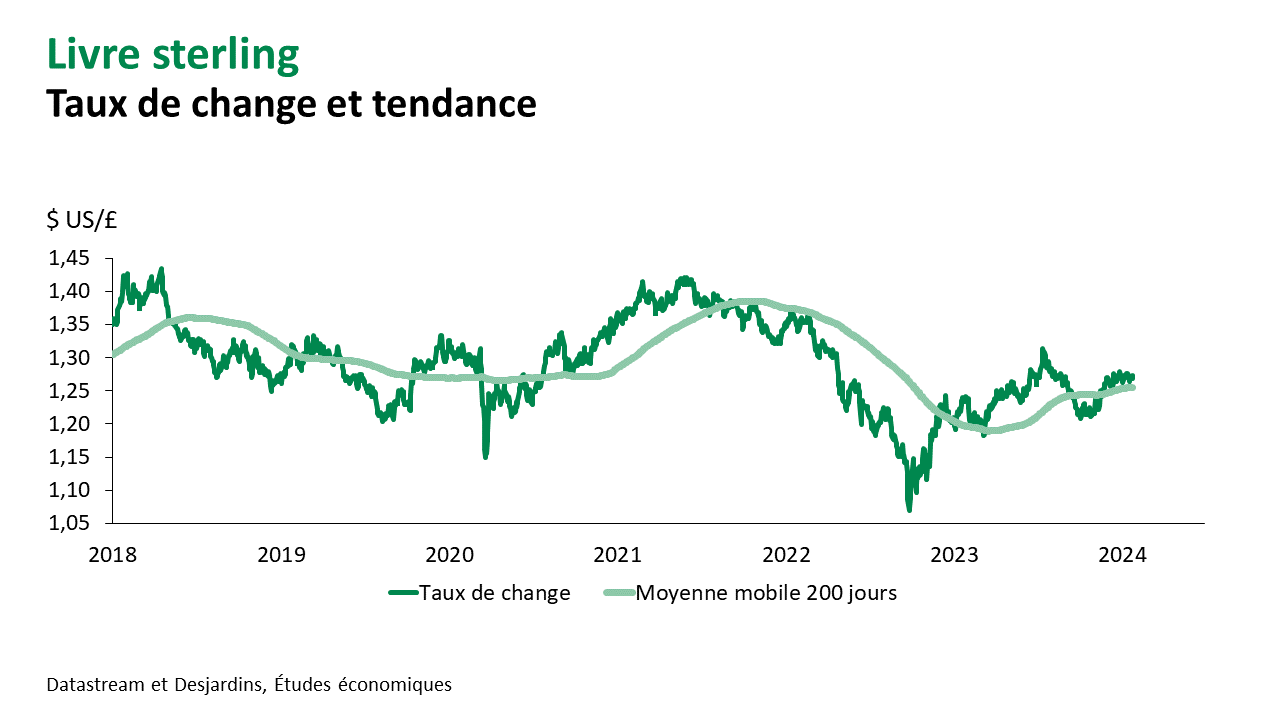

- Du côté des devises européennes, on note surtout la plus grande résilience de la livre, qui se maintient à plus de 1,27 $ US. Les plus récents chiffres sur l’emploi et l’’inflation ont été plus forts que prévu, ne militant pas pour un scénario de diminution rapide des taux d’intérêt directeurs. L’euro s’est un peu déprécié après avoir atteint 1,10 $ US. L’économie continue de paraître plus fragile en zone euro. La Banque centrale européenne a toutefois maintenu un ton prudent à l’égard de l’inflation lors de sa rencontre de janvier.

Principaux éléments à surveiller

- L’évolution des attentes à l’égard des politiques monétaires risque encore d’alimenter beaucoup de mouvements sur le marché des devises en 2024. À court terme, les devises des pays où les taux directeurs seront abaissés le plus rapidement devraient se déprécier davantage. Cela pourrait notamment être le cas du dollar canadien.

- La situation économique et le degré d’appétit pour le risque seront également importants à surveiller. Certains pays pourraient connaître des difficultés plus grandes dans les prochains mois. Nous prévoyons encore Lien externe au site. S'ouvre dans une nouvelle fenêtre. une légère récession au Canada, une stagnation en Europe (quoique certains pays de la région pourraient aussi connaître une légère récession) et une croissance faible, mais positive aux États-Unis.

- À plus long terme, de meilleures perspectives économiques et un plus grand appétit pour le risque laissent présager un retour de l’appréciation de plusieurs devises contre le dollar américain. Le potentiel d’appréciation pourrait être un peu plus faible pour le dollar canadien alors qu’on ne prévoit pas de fortes hausses des prix des matières premières en 2025. Les investisseurs pourraient aussi continuer d’escompter des risques du côté du marché de l’habitation au Canada, notamment avec la poursuite des renouvellements hypothécaires à des taux d’intérêt plus élevés que les précédents.

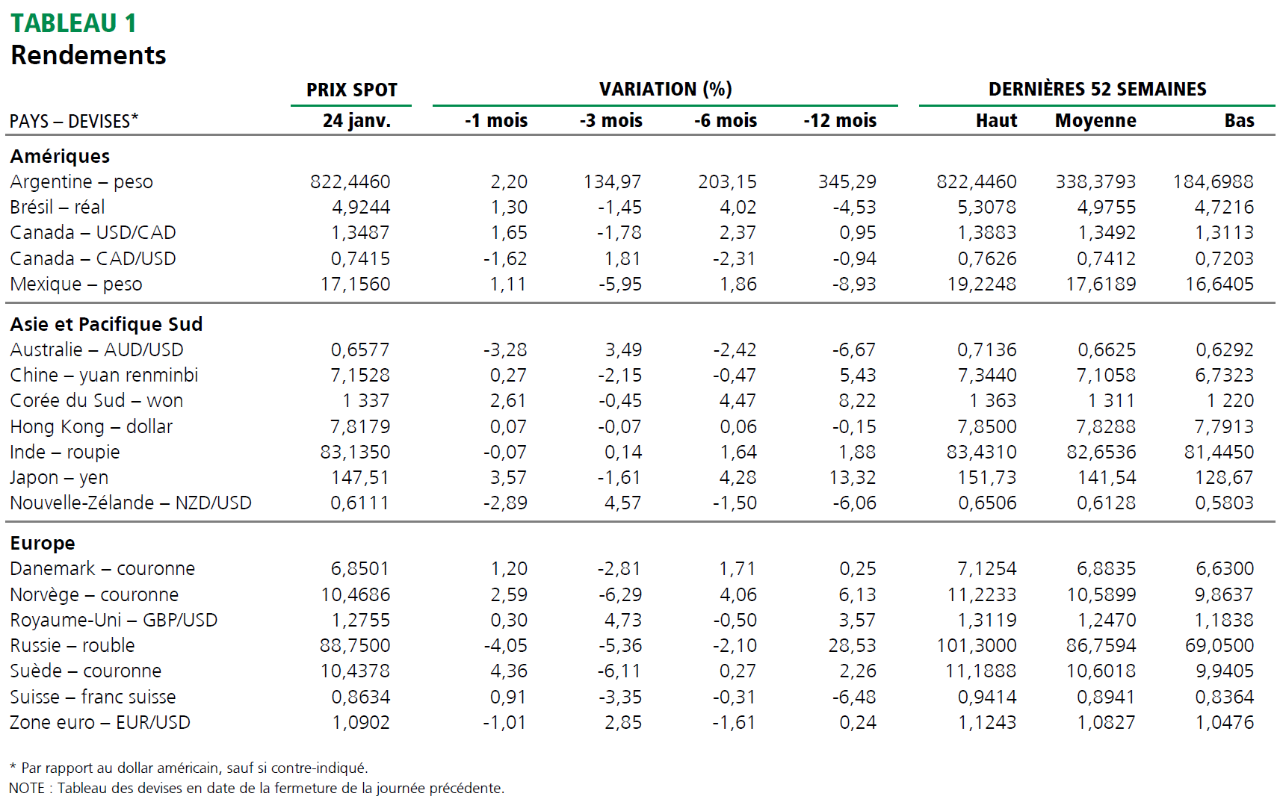

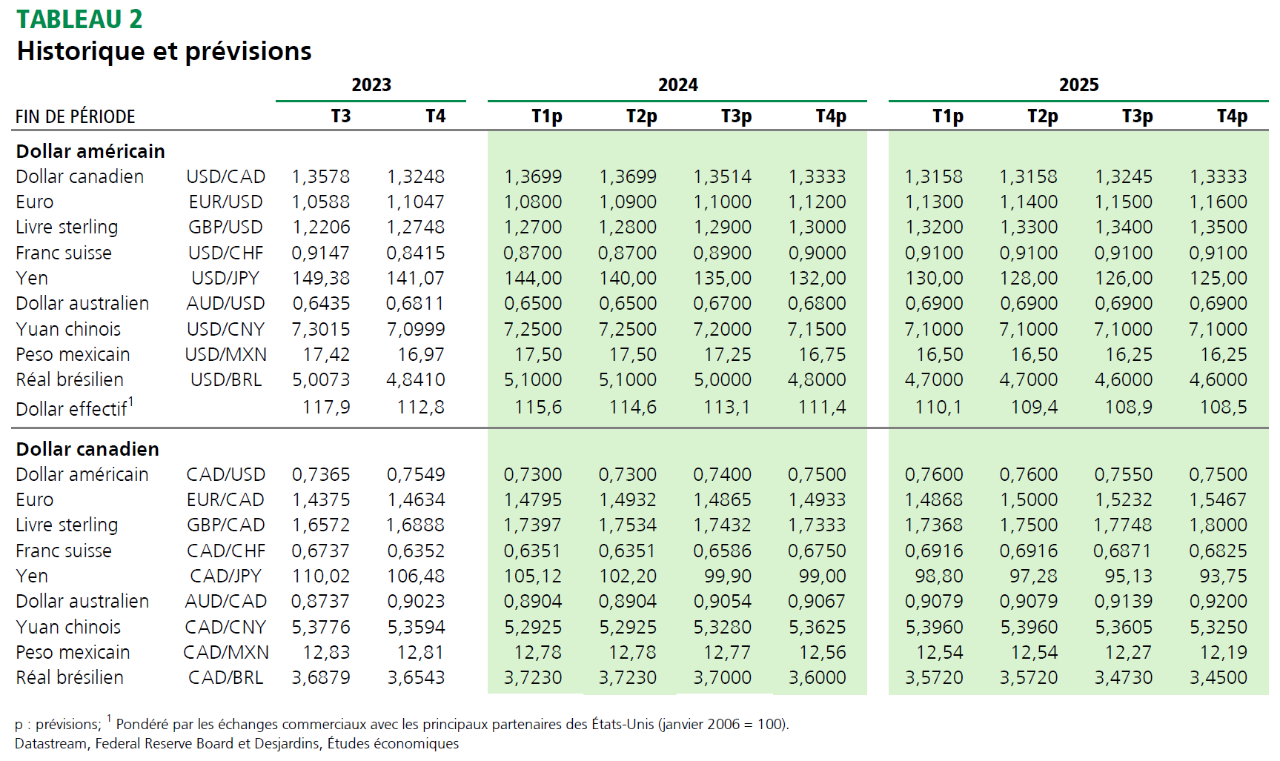

Principaux taux de change

Marchés des devises

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.