- Jimmy Jean, vice-président, économiste en chef et stratège

Marc-Antoine Dumont, économiste senior • Florence Jean-Jacobs, économiste principale

Tendances des matières premières

2024 : le retour à la croissance

30 janvier 2024

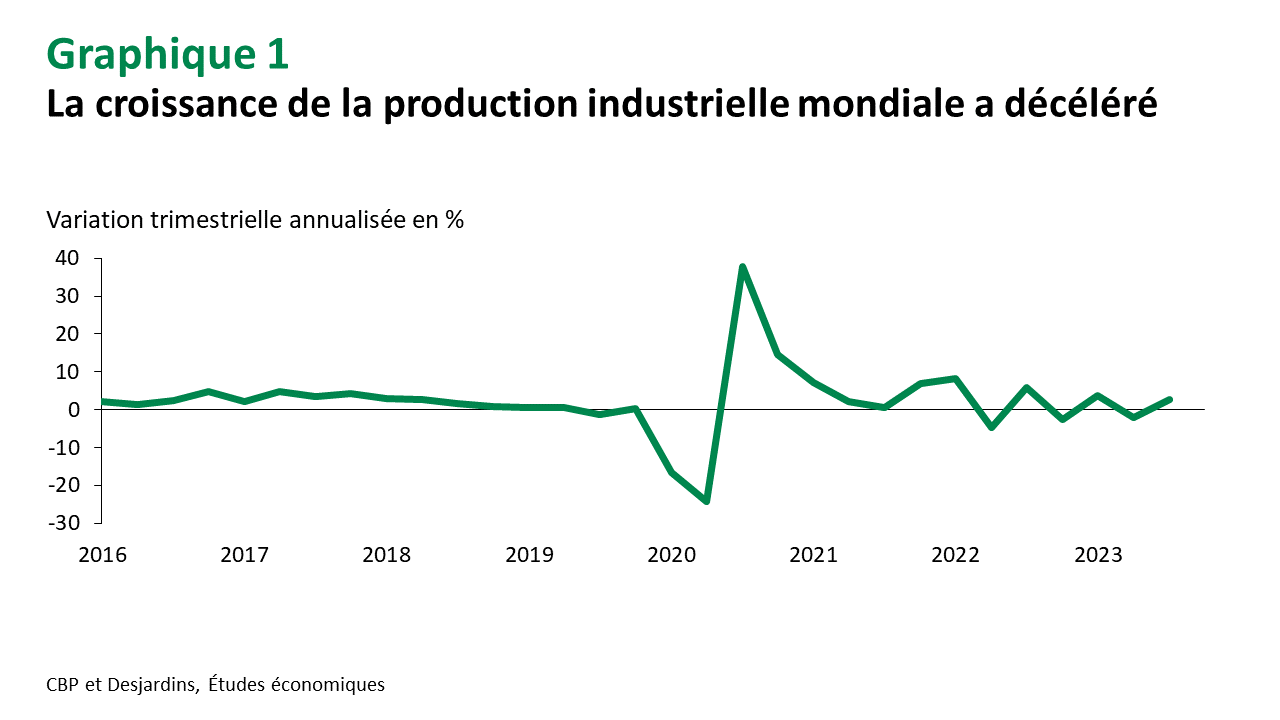

La hausse des taux d’intérêt qui visait à combattre la forte inflation a entraîné un ralentissement de la production industrielle mondiale (graphique 1). Celle-ci devrait terminer 2023 avec un gain de 1,1 %, après avoir cru de 2,8 % en 2022. Cette décélération, bien que présente presque partout, se concentre principalement en Europe, où la guerre en Ukraine et la crise de l’énergie ont freiné davantage l’activité économique. Pour l’Allemagne, 2023 devrait marquer la troisième année consécutive de baisse de la production industrielle. La situation devrait toutefois s’améliorer en seconde moitié de 2024 avec la baisse attendue des taux d’intérêt, qui devrait appuyer le retour à la croissance dans la plupart des principales économies. La variation annuelle de la production industrielle devrait ainsi monter à 2,6 % en 2024 et à 3,4 % en 2025.

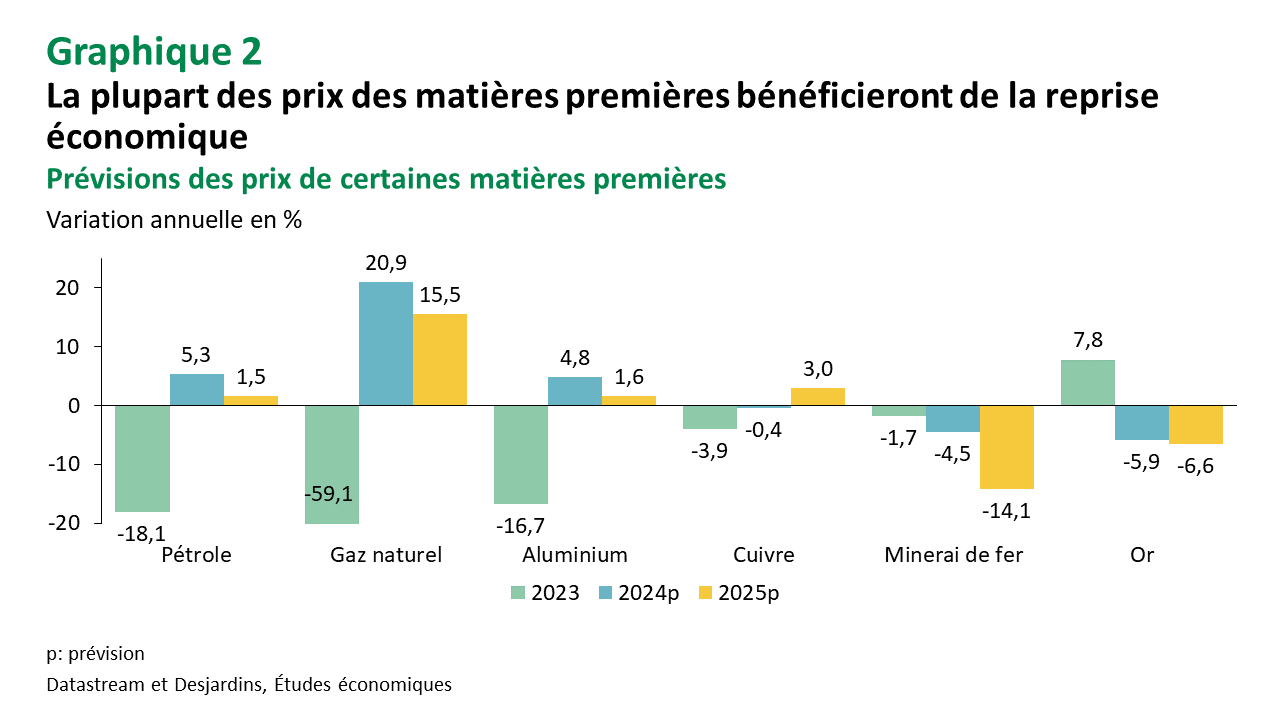

Dans ce contexte, les matières premières pourraient subir de nouvelles difficultés. Plusieurs économies risquent de connaître une contraction ou une stagnation de leur PIB réel dans les deux premiers trimestres de l’année. Conjugués à des taux d’intérêt encore élevés malgré les baisses anticipées, les besoins de plusieurs produits de base devraient demeurer faibles. Dans le cas du pétrole, une baisse de 0,7 % de la demande est attendue par l’Agence internationale de l’énergie (AIE) au premier trimestre. La reprise en seconde moitié d’année devrait néanmoins permettre aux prix de la plupart des matières premières d’enregistrer un gain (graphique 2) en 2024. Les prix de l’or et du fer font toutefois exception. Du côté du métal jaune, l’atténuation de l’incertitude économique et financière devrait contrebalancer les effets du recul des taux obligataires et, ainsi, pousser son prix à la baisse. Du côté du fer, une normalisation des coûts de production, particulièrement en raison de la baisse des prix de l’énergie, et l’accroissement de l’offre devraient peser sur son prix.

Les produits de base devraient aussi bénéficier des mesures de relance en Chine, qui s’appuient à nouveau fortement sur des projets en infrastructure et sur l’investissement. La croissance économique de l’Empire du Milieu demeure toutefois fragile et les marchés ont tendance à surestimer l’effet sur les prix des stimulus, particulièrement pour les métaux industriels. Les craintes quant aux chaînes d’approvisionnement mondiales et à la production de pétrole ont aussi été ravivées par la récente escalade des tensions au Moyen-Orient. Les attaques des rebelles Houthis contre les navires commerciaux en mer Rouge (point de passage pour le canal de Suez) menacent les flux de marchandises et du pétrole. Environ 12 % du commerce maritime Lien externe au site. S'ouvre dans une nouvelle fenêtre. mondial transige par ce détroit. À cela s’ajoute le désaccord grandissant entre les membres de l’Organisation des pays exportateurs de pétrole et ses partenaires (OPEP+), qui pourrait mener à une nouvelle crise au sein du cartel. Dans ce contexte, les prix des matières premières devraient demeurer volatils malgré la croissance anticipée.

Énergie

Une production nord-américaine résiliente

Prévisions

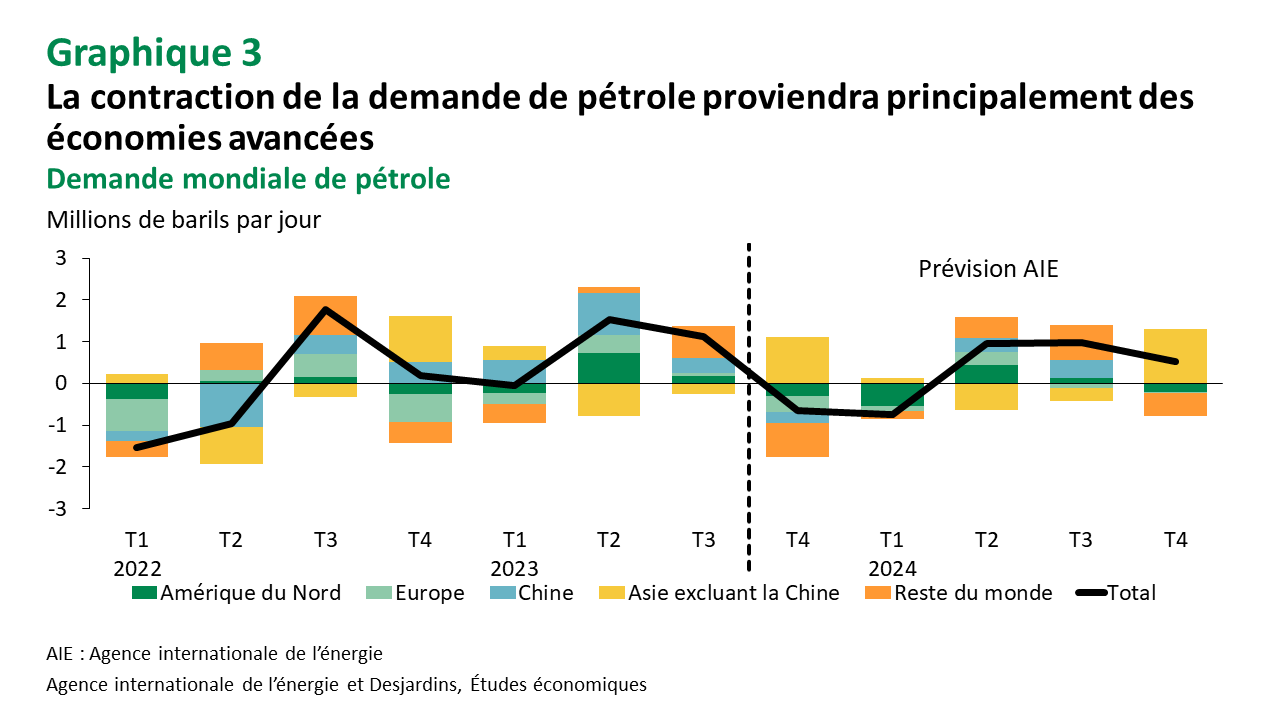

La contraction ou la stagnation du PIB réel dans la plupart des principales économies devraient entraîner une baisse de la demande de pétrole d’environ 0,7 % au premier trimestre, selon l’AIE. Bien que celle-ci devrait rebondir dès le printemps, la forte croissance de l’offre, particulièrement dans le bassin de l’Atlantique, risque de pousser le marché en situation de surplus en 2024 et de peser sur les prix. Le rebond du PIB réel attendu au second semestre dans la plupart des pays industrialisés devrait néanmoins être le facteur dominant et les cours pétroliers devraient connaître une croissance à compter de la mi-2024. Nous prévoyons ainsi un prix moyen du West Texas Intermediate (WTI) de 82 $ US le baril en 2024 et de 83 $ US le baril l’année suivante. Les prochaines ententes concernant la production des membres de l’OPEP+ seront toutefois à surveiller de près alors que le désaccord grandissant pourrait provoquer d’importantes fluctuations sur les marchés. Du côté du gaz naturel, les récentes températures froides aux États-Unis ont entraîné un bond du prix nord-américain. La demande a toutefois déçu en Asie et en Europe. Nous nous attendons à un prix moyen du Henry Hub de 3,25 $ US par MMBTU cette année.

Pétrole

C’est surtout au premier trimestre de l’année que l’on s’attend à observer une baisse nette de la demande de pétrole. Une importante contraction de 0,7 million de barils par jour (mbj) est toutefois déjà estimée pour la fin de 2023. Elle serait due à une diminution des besoins du secteur pétrochimique au Moyen-Orient. La Chine a probablement aussi connu une baisse d’un peu moins de 0,3 mbj en fin d’année dernière, mais on s’attend à un gain au début de 2024. Cela dit, la constante pour ces deux trimestres est le recul de la demande dans les économies avancées, qui représente plus de 50 % de la baisse totale anticipée. En Europe, le niveau élevé des taux d’intérêt freine l’activité manufacturière alors que celle-ci stagnait déjà depuis quelque temps, réduisant davantage les besoins pétroliers. Aux États-Unis, de premiers signes de faiblesse ont été observés du côté des livraisons d’essence et du diesel. La demande devrait toutefois retourner en territoire positif dès le second semestre alors que les difficultés économiques se dissiperont. Cela dit, une part importante des gains prévus repose sur l’essor du secteur pétrochimique chinois, qui, depuis quelques mois, a connu une croissance fulgurante. La fragilité de l’économie chinoise pourrait cependant limiter ces gains advenant une détérioration de la conjoncture Lien externe au site. S'ouvre dans une nouvelle fenêtre..

Du côté de l’offre, l’OPEP+ a annoncé à la fin de novembre une nouvelle coupe volontaire de 2,2 mbj à partir du premier trimestre de 2024. L’AIE s’attend toutefois à ce que le cartel ne baisse sa production que de 0,5 mbj par rapport au trimestre précédent. La faible crédibilité de cette entente de production, combinée au départ de l’Angola du groupe en décembre, a ravivé les craintes d’une nouvelle crise au sein du cartel. Avec des parts de marché qui s’amenuisent et avec l’Arabie saoudite qui porte la majorité du fardeau des coupes, l’OPEP+ semble emprunter le même chemin qui a mené aux disputes de 1985, 2008, 2015 et 2020. Pour plus d’information quant aux effets potentiels sur les cours pétroliers et sur les producteurs nord-américains, consultez notre récent Point de vue économique Lien externe au site. S'ouvre dans une nouvelle fenêtre.. Les futures ententes de production de l'OPEP+ seront évidemment surveillées de près. Lien externe au site. S'ouvre dans une nouvelle fenêtLes futures ententes de production de l’OPEP+ seront évidemment surveillées de près.

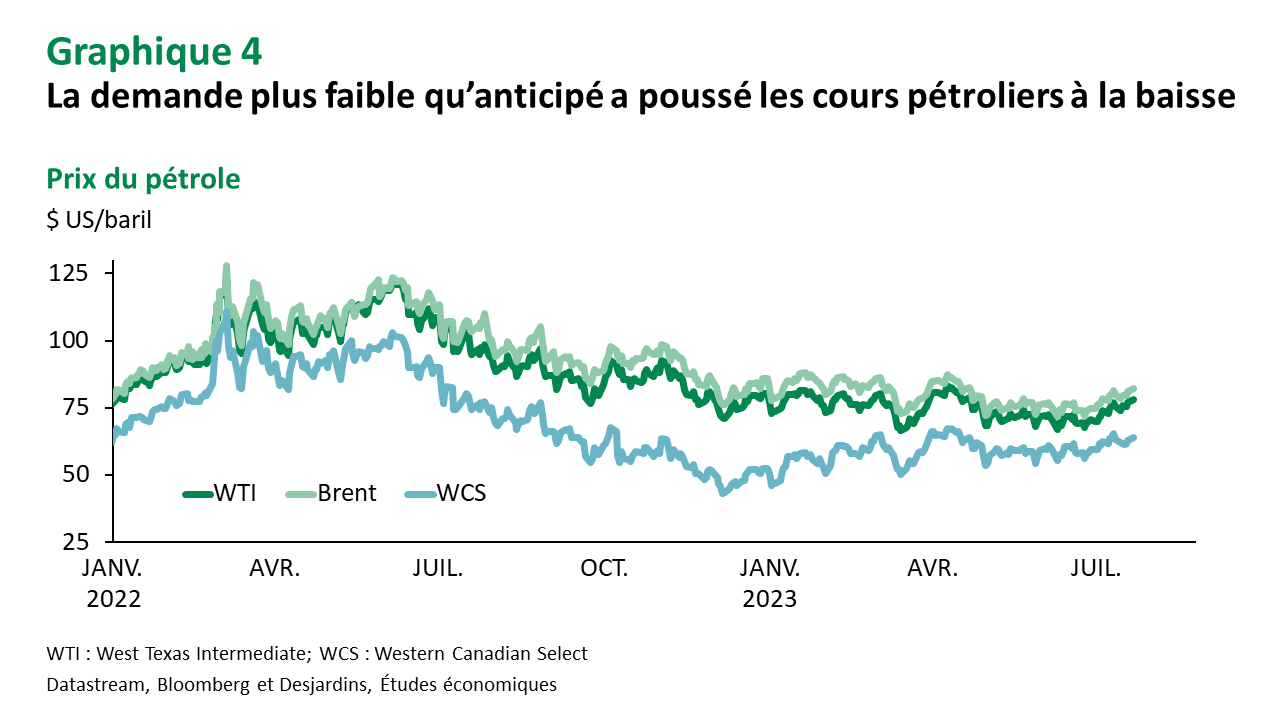

Après avoir crû de 7,4 % en 2022, l’offre américaine a encore dépassé les attentes avec un gain de 5,6 % en 2023, et ce, malgré la baisse des cours pétroliers et la réduction du nombre de foreuses en activité. Les parts de marché des États-Unis ont d’ailleurs augmenté au détriment de celles de l’OPEP+, en passant de 20,3 % en 2022 à 21,5 % en 2023. Conséquemment, cette offre abondante de pétrole a contribué à la baisse des prix de 22,5 % depuis leur sommet de septembre dernier (graphique 4). Ceux-ci devraient demeurer relativement faibles pour encore quelques semaines. Une amélioration des conditions économiques à partir de la mi-2024 devrait être accompagnée d’une hausse des cours pétroliers. Cela dit, une contraction plus sévère qu’anticipé de la demande pourrait entraîner une plus forte correction des prix du pétrole.

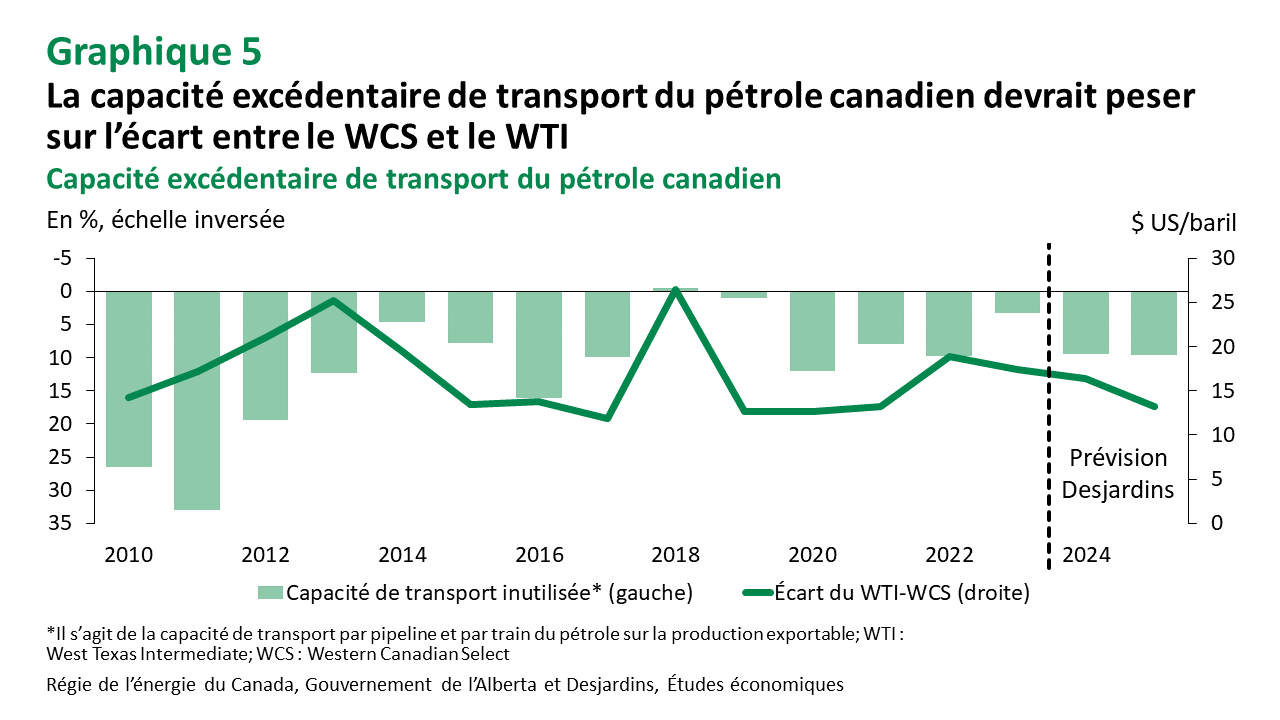

Au Canada, le report de l’ouverture du pipeline Trans Mountain entre l’Alberta et la Colombie-Britannique a provoqué une hausse de l’écart entre le Western Canadian Select (WCS) et le WTI. Après le refus d’un permis de construction en décembre, cet écart a même temporairement atteint 28,32 $ US par baril, un niveau qui n’avait pas été observé depuis décembre 2022. Les travaux ont toutefois pu reprendre et le nouveau pipeline est maintenant réalisé à 98 % Lien externe au site. S'ouvre dans une nouvelle fenêtre.. Le transport du pétrole pourrait débuter aussi tôt que le 1er février prochain et, une fois pleinement opérationnel, le pipeline triplera la capacité d’exportation de l’Alberta vers l’ouest. Dans ce contexte, l’écart entre le WCS et le WTI devrait se réduire au courant de l’année pour se situer autour de 16 $ US par baril en moyenne annuelle. Le Canada disposera aussi d’une capacité excédentaire d’exportation qui devrait appuyer une croissance soutenue de la production de brut pour quelques années (graphique 5). Cela devrait permettre d’éviter une situation semblable à celle de 2018, où le manque de capacité à l’exportation avait causé une chute abrupte du prix canadien.

Essence

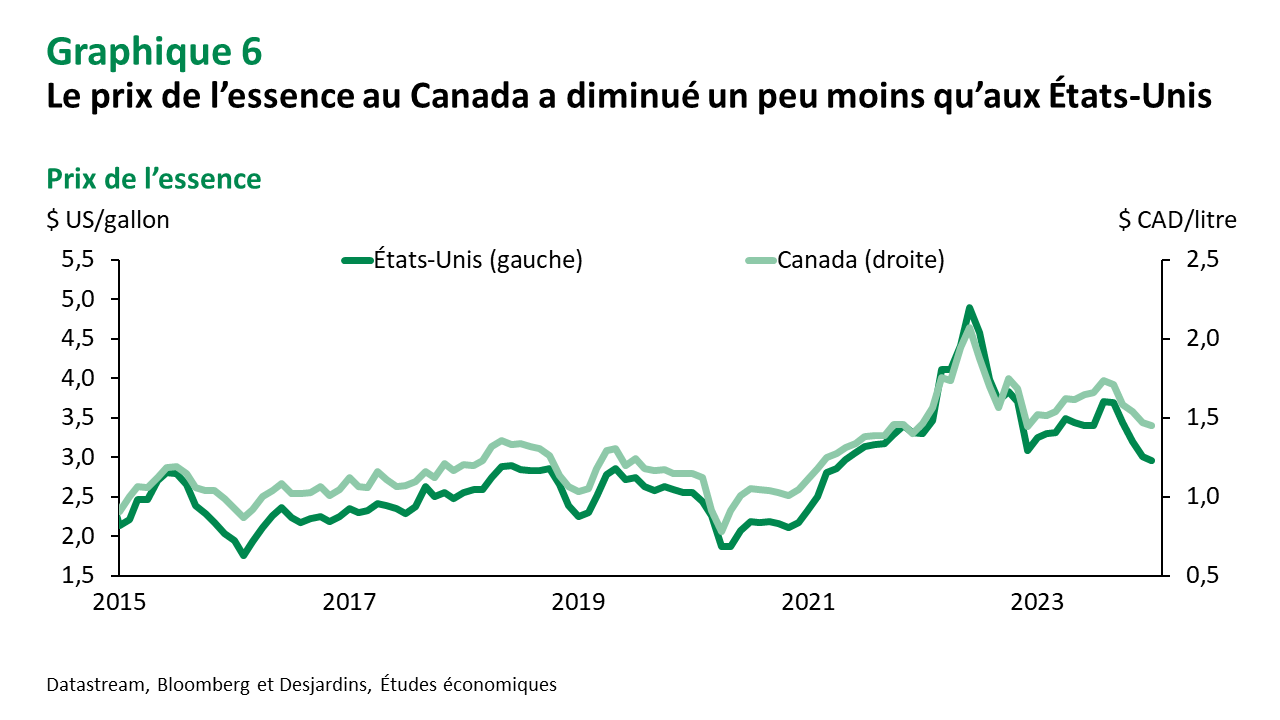

Depuis son sommet d’août 2023, le prix de l’essence a diminué de 20,4 % aux États-Unis et de 16,4 % au Canada (graphique 6). Cette différence est attribuable à des pannes dans les raffineries canadiennes à l’automne, qui ont forcé les fournisseurs à acquérir de l’essence depuis les marchés internationaux à un prix plus élevé. Cela s’est d’ailleurs reflété dans les données de la balance commerciale canadienne de novembre, où les importations de produits pétroliers raffinés ont bondi de 18,8 % en variation mensuelle. La faiblesse du dollar canadien a aussi contribué à augmenter le coût pour importer de l’essence et, par conséquent, à limiter la baisse de son prix au pays. Le rétablissement de la production dans les raffineries et la diminution du prix brut devraient toutefois faire perdre encore quelques plumes au prix à la pompe dans les prochaines semaines. De légères baisses du dollar canadien sont cependant attendues, ce qui devrait limiter le recul.

Gaz naturel

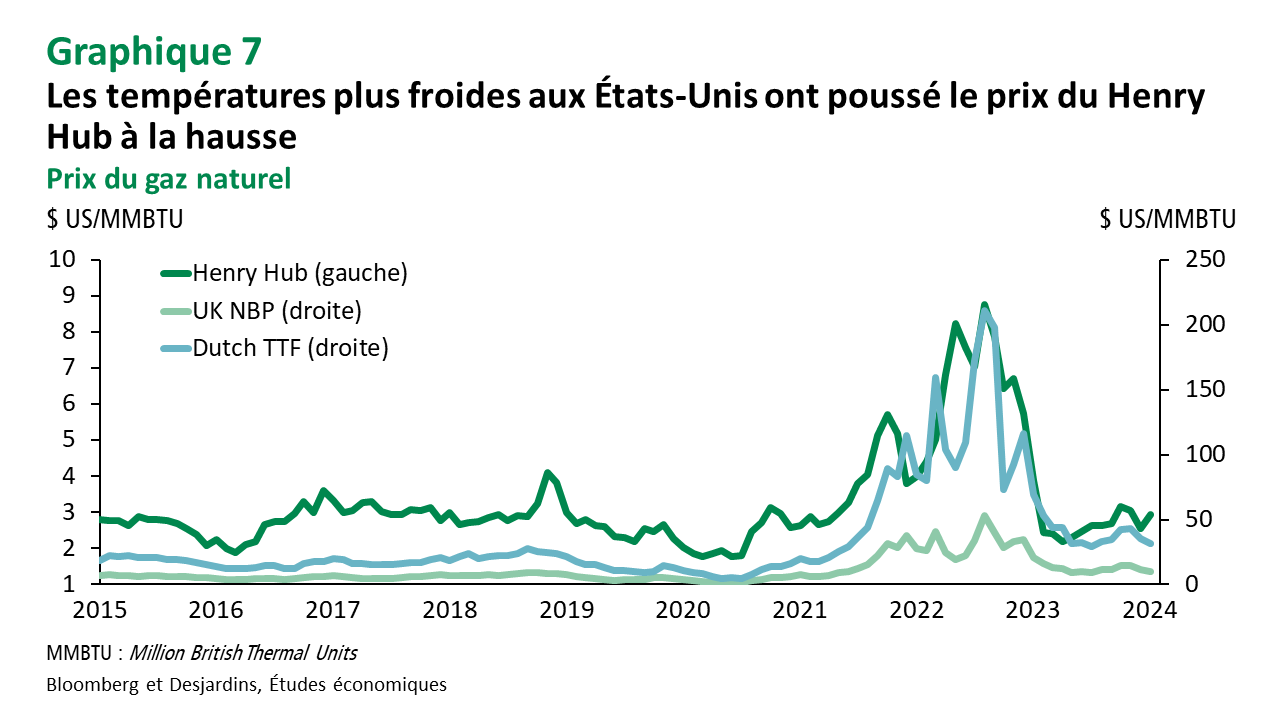

Un froid extrême a frappé les États-Unis en janvier 2024, ce qui a provoqué une hausse importante des besoins énergétiques pour le chauffage. Le prix de référence pour le gaz naturel nord-américain, Henry Hub, a connu une croissance de 43,4 % depuis décembre (graphique 7). Concurremment, la demande provenant de l’Asie et de l’Europe a été plus faible qu’anticipé, ce qui a modéré la hausse du prix. Du côté européen, l’approvisionnement soutenu, notamment provenant des États-Unis, combiné à l’ajout de nouveaux terminaux de gazéification a permis aux stocks du Vieux Continent de fortement augmenter. Ces derniers sont présentement à un niveau adéquat pour faire face aux sommets de la demande hivernale. Le prix d’Henry Hub devrait poursuivre sa croissance plus tard cette année avec le rebond de l’activité économique, quoique de manière plus modérée. Au Canada, le terminal de liquéfaction du gaz naturel à Kitimat en Colombie-Britannique Lien externe au site. S'ouvre dans une nouvelle fenêtre. est achevé à 85 % et l’entreprise se prépare à commencer ses opérations au courant de l’année. Les producteurs canadiens auront ainsi accès au riche marché asiatique du gaz naturel, qui est en pleine croissance. Le prix de référence d’Asie, Japan LNG, évolue d’ailleurs autour 15 $ US/MMBTU, soit un écart d’environ 10 $ US/MMBTU avec Henry Hub. Excluant celui-ci, huit autres projets de terminaux ont été proposés ou sont en construction et cela pourrait potentiellement propulser le Canada au rang du quatrième plus important exportateur au monde avec 14 milliards de pieds cubes par jour. Dans les prochains mois, un accroissement du nombre de foreuses en activité devrait être observé alors que les producteurs se préparent à utiliser le nouveau terminal.

Métaux de base

Un rebond imminent des prix des métaux de base

Prévisions

Les prix des métaux industriels devraient connaître un début d’année difficile alors que l’activité économique stagne dans plusieurs régions. On observe d’ailleurs déjà des signes de faiblesse du côté de la production industrielle mondiale. Cela dit, plusieurs métaux, comme le cuivre et le nickel, bénéficient des efforts de décarbonation et du récent élan des projets en infrastructure à travers le monde, ce qui devrait limiter le recul des prix. Les perspectives économiques pour la seconde moitié d’année s’annoncent favorables à une croissance des cours pour presque tous les métaux. Les seules exceptions sont le fer et le nickel, dont l’offre abondante devrait peser sur leur prix ou en limiter la hausse. De plus, la conjoncture économique en Chine demeure un élément central aux prévisions et la fragilité de la croissance pourrait nuire aux gains anticipés. À l’inverse, les plans de relance du gouvernement chinois pourraient soutenir davantage les prix.

Aluminium

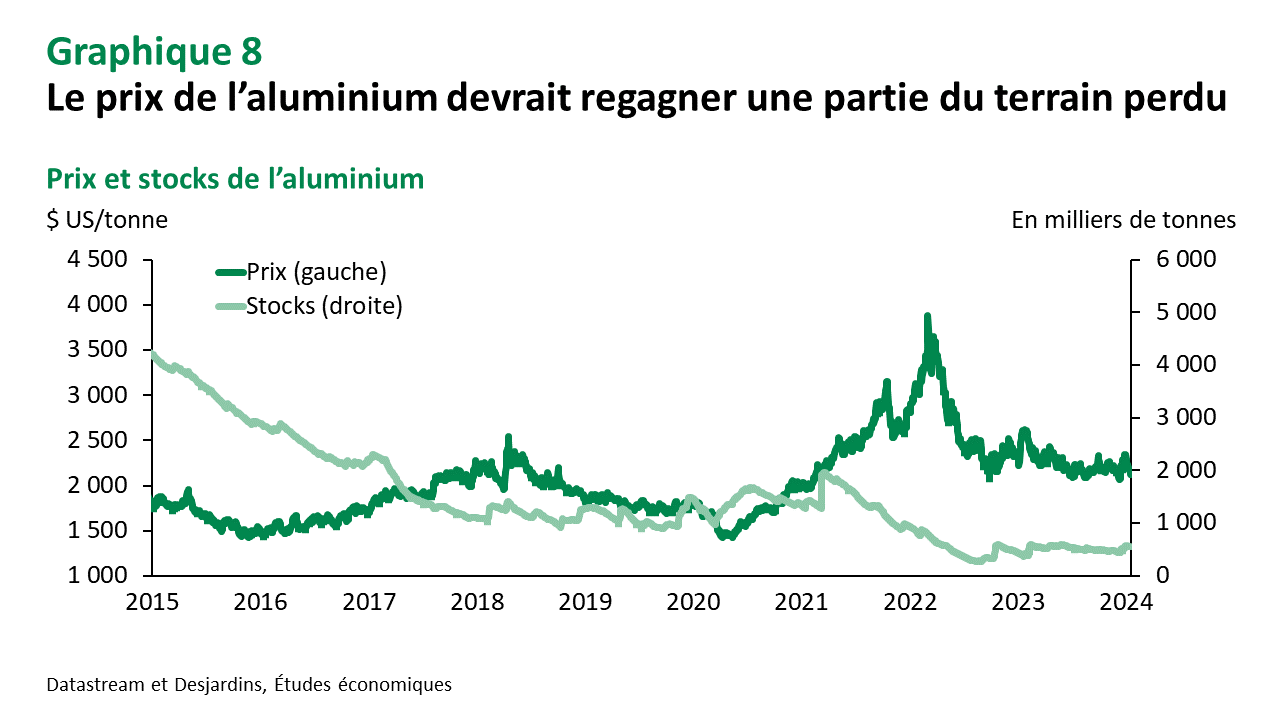

On prévoit une croissance de 4,8 % du prix de l’aluminium en 2024, soit un gain d’un peu plus de 100 $ US par tonne (graphique 8). Cela s’appuie sur le ralentissement de la production en Guinée ainsi que sur les restrictions dans les alumineries chinoises, qui devraient limiter l’accroissement de l’offre. Ce métal devrait aussi bénéficier des besoins liés à la transition énergétique et au rebond de la demande industrielle en seconde moitié d’année. Le rééquilibrage entre l’offre et la demande en 2025 devrait toutefois freiner l’ascension du prix. Les mesures de relance économique de la Chine se sont aussi montrées riches en projets structurants, ce qui devrait bonifier la consommation d’aluminium.

Cuivre

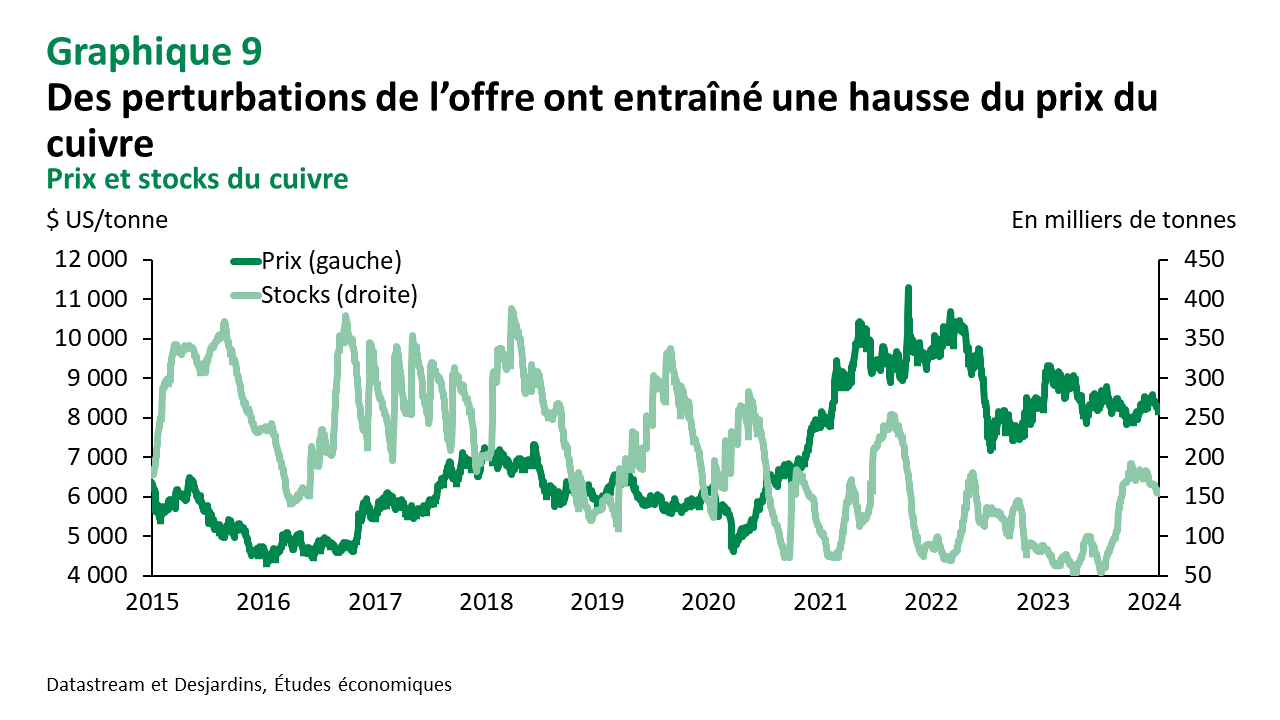

Le cuivre se trouve dans une position de choix tandis que la forte demande, due aux efforts de décarbonation et à la résilience du secteur de la construction, se bute à une offre qui peine à suivre le pas. Cela se reflète dans les stocks mondiaux de cuivre, qui ont reculé de 15 % depuis octobre 2023. Nous nous attendons à une baisse de 0,4 % du prix cette année, mais cela reflète principalement les effets arithmétiques des moyennes annuelles. De plus, ce dernier n’est pas à l’abri de nouvelles périodes de volatilité, comme celle provoquée par l’arrêt de la production dans la mine Cobre Panama au Panama, qui a fait monter le prix en décembre (graphique 9). En 2024, ce métal devrait faire partie des premiers à rebondir grâce à des besoins élevés. Cette croissance devrait se poursuivre en 2025. À moyen terme, les perspectives de l’offre sont plus incertaines, puisqu’aucun projet minier majeur n’a été annoncé pour 2026-2027. Ce déficit anticipé sur le marché se reflète d’ailleurs partiellement sur le niveau actuel du prix. L’annonce de nouveaux projets pourrait par conséquent provoquer des réductions de prix à court terme.

Nickel

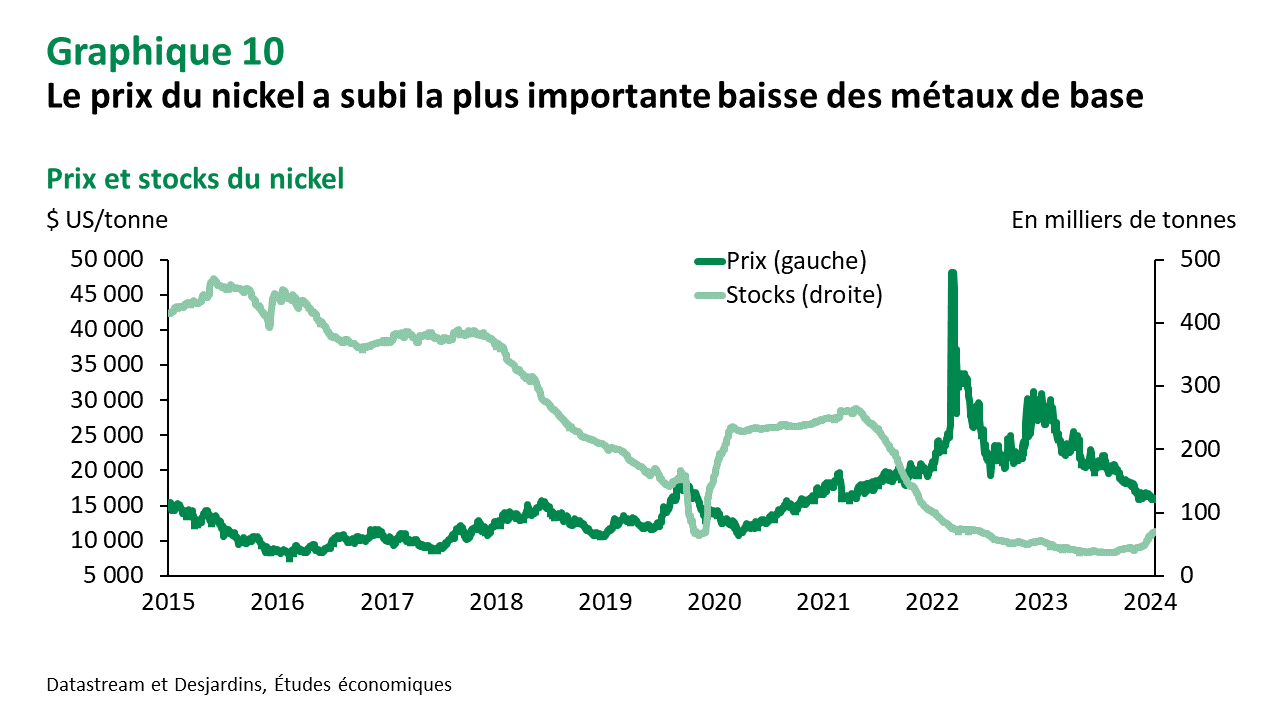

La baisse du prix du nickel devrait bientôt se terminer, et ce, après qu’il soit passé de 28 270 $ la tonne en janvier 2023 à environ 16 000 $ US la tonne en janvier 2024 (graphique 10). Cet important recul est attribuable à l’offre abondante, principalement en provenance de l’Indonésie, et à la volatilité du contrat de référence du London Metal Exchange, qui avait poussé le prix à un niveau anormalement élevé. Bien que ce dernier devrait commencer à graduellement remonter dans les prochains mois, nous prévoyons une baisse de 12,6 % en moyenne annuelle due aux effets arithmétiques. Les perspectives de la demande demeurent très encourageantes alors que l’AIE estime que les besoins en nickel pourraient être multipliés par un facteur entre 9 et 16 d’ici 2040. Toutefois, l’offre est aussi en forte croissance et le potentiel de gain du prix risque d’être limité à court terme.

Minerai de fer

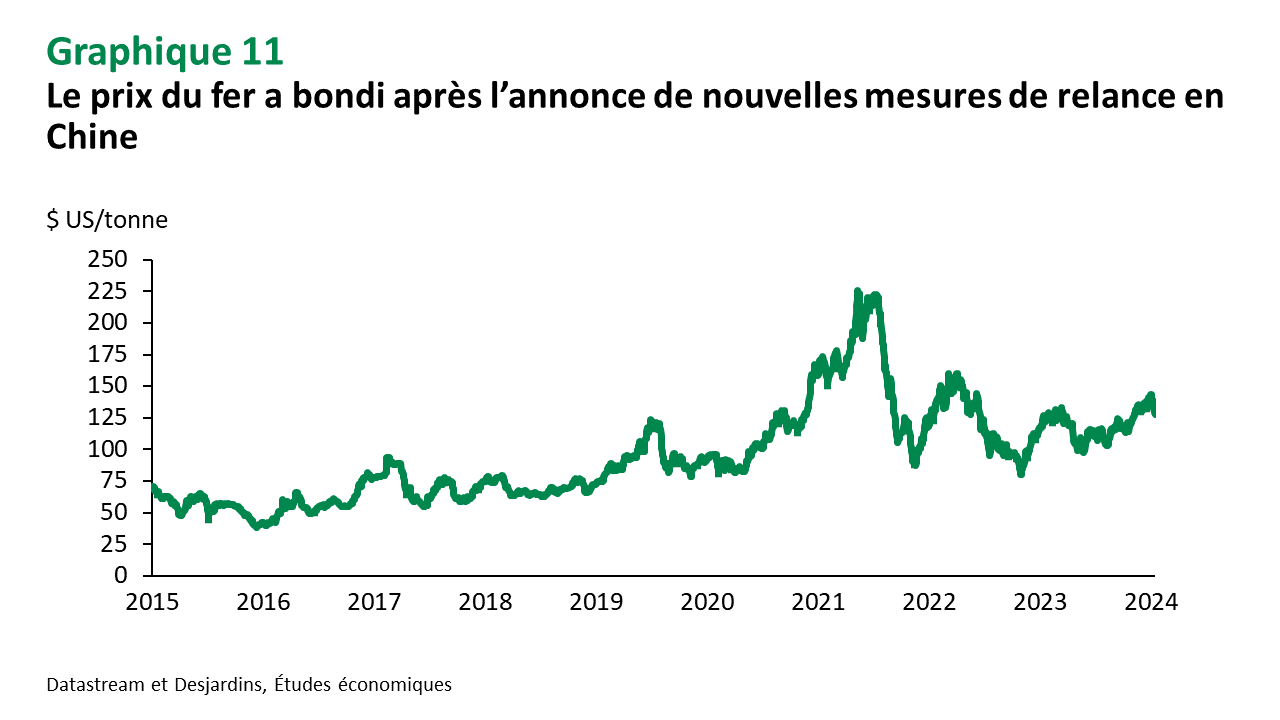

Il semble que le prix du minerai de fer évolue présentement au-dessus du niveau suggéré par ses facteurs fondamentaux et nous prévoyons une baisse de 4,5 % en 2024. Le récent élan de ce dernier provient principalement du vent d’optimisme qui a accompagné l’annonce des nouvelles mesures de relance en Chine (graphique 11). Bien qu’il s’agisse d’un pas dans la bonne direction, la conjoncture économique chinoise demeure fragile et la croissance du PIB réel devrait à nouveau ralentir en 2024 Lien externe au site. S'ouvre dans une nouvelle fenêtre.. Du côté de l’offre mondiale, les nouvelles mines en Australie et l’accroissement de la production en Chine devraient peser sur le prix au courant de l’année. En 2025, le début des opérations de la mine Simandou en Guinée, qui représentera 5 % de l’offre mondiale, risque d’entraîner une baisse plus prononcée des cours du fer.

Métaux précieux

Le prix de l’or a poursuivi sa hausse

Prévisions

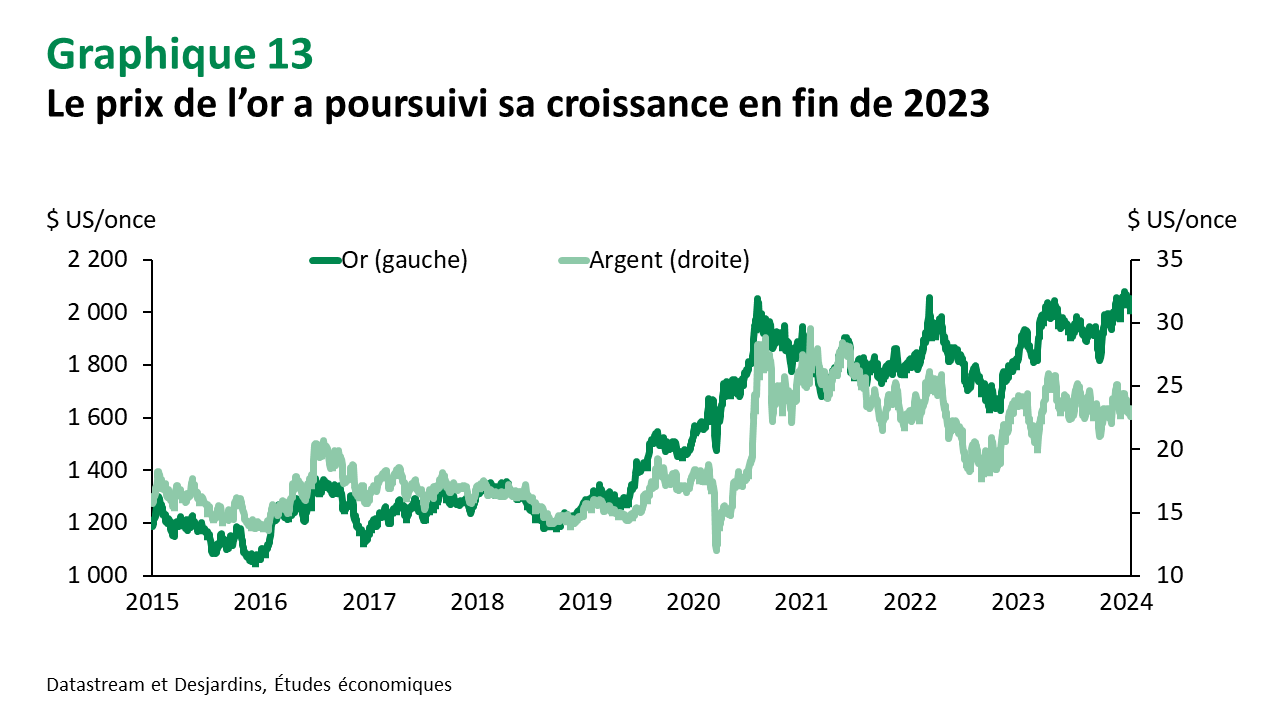

Le prix de l’or a poursuivi son ascension à la fin de 2023 et a franchi la barre des 2 050 $ US l’once en décembre. Même si le niveau du prix devrait demeurer élevé en début d’année, nous nous attendons à une diminution d’environ 2,6 % en moyenne en 2024. Cela serait principalement dû à une atténuation des pressions haussières provenant de l’incertitude économique et géopolitique. La baisse des taux obligataires pourrait toutefois offrir un certain soutien au prix et la montée des tensions au Moyen-Orient risque d’amener plusieurs investisseurs à favoriser les valeurs refuges pour encore quelque temps.

Or et argent

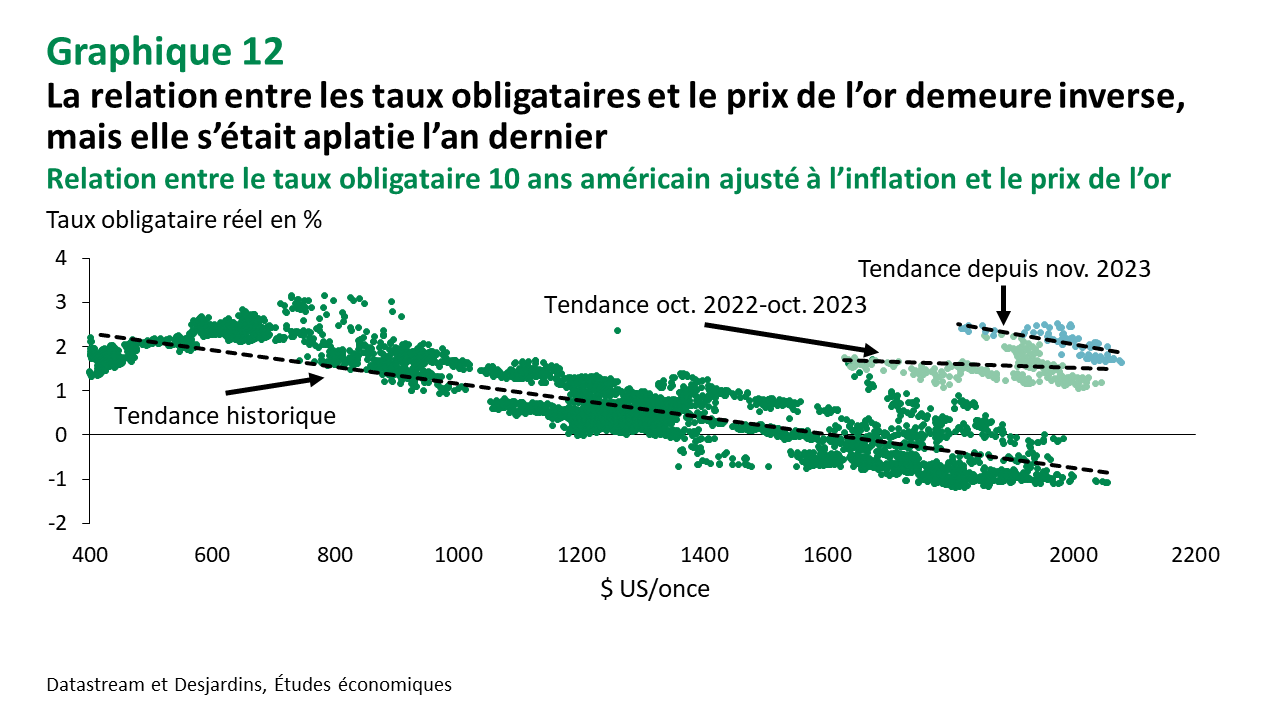

La relation inverse entre le prix de l’or et les taux obligataires ajustés à l’inflation a longuement été presque parfaitement corrélée, c’est-à-dire qu'une hausse de 1 % des taux entraîne une baisse de 1 % du prix du métal jaune (graphique 12). Cette relation a cependant changé à deux reprises depuis 2023. À lumière de ces relations divergentes, deux scénarios sont possibles pour le prix de l’or dans un contexte où une baisse des taux obligataires ajustés à l’inflation est attendue. D’une part, la relation pourrait être maintenue et simplement évoluer le long de la nouvelle tendance, c’est-à-dire que le prix augmenterait avec la baisse des taux. D’autre part, la relation historique pourrait se rétablir, ce qui se traduirait par une stagnation du prix de l’or alors que les taux diminuent. Il est pour le moment trop tôt pour savoir lequel de ces deux scénarios se réalisera ou s’il s’agira d’une combinaison des deux.

Du côté de l’argent, la demande croissante du secteur des automobiles électriques devrait continuer de soutenir le prix, et ce, malgré les pressions baissières provenant des marchés financiers (atténuation de l’incertitude). Le cours de l’argent devrait par conséquent conserver une partie des gains des derniers mois (graphique 13).

Platine et palladium

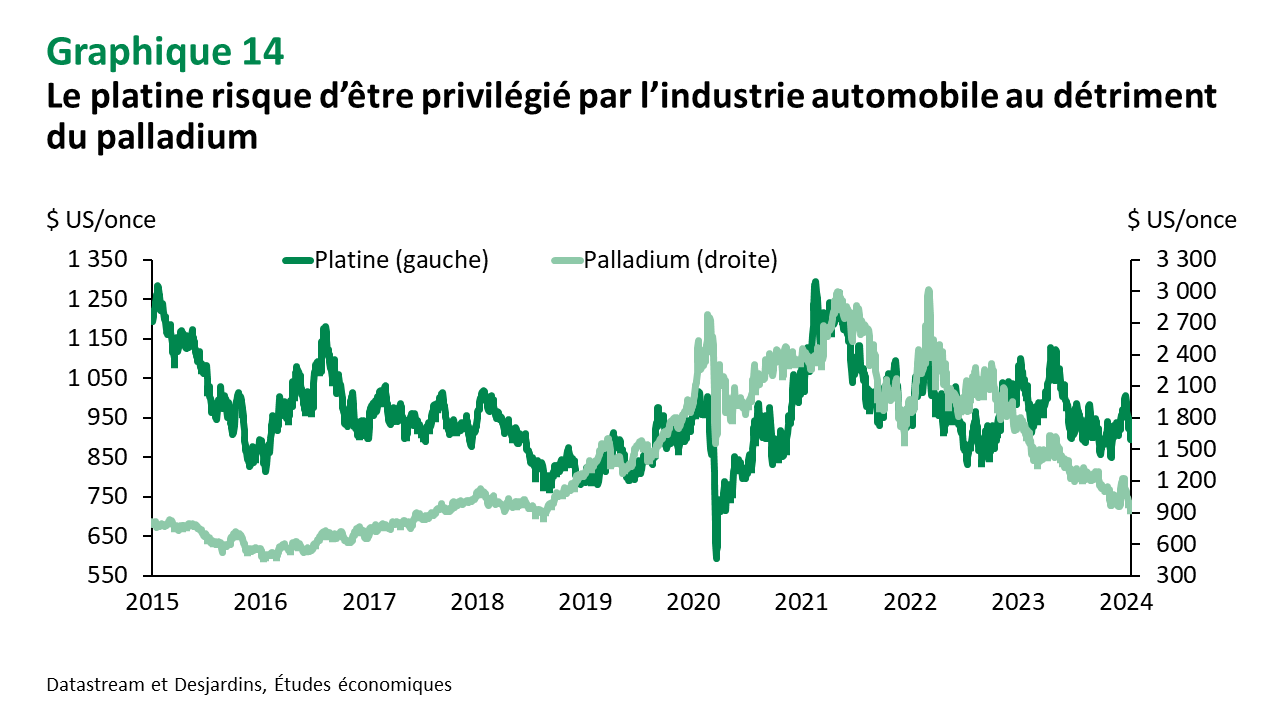

L’annonce du gouvernement britannique d’interdire l’achat de certains métaux, comme le platine et le palladium, auprès de la Russie a entraîné une hausse de leur prix en décembre. Bien que ceux-ci devraient aussi bénéficier de la baisse des taux d’intérêt, la demande provenant de l’industrie automobile s’annonce inégale. Ces métaux sont utilisés dans la conception des moteurs à essence et non dans les véhicules électriques, où la majorité de la croissance est anticipée. De plus, ils sont substituables et le platine est dorénavant privilégié par les fabricants étant donné son prix plus avantageux.

Autres matières premières

L’offre de grains rattrape la demande alors que les prix du bois restent bas

Produits forestiers

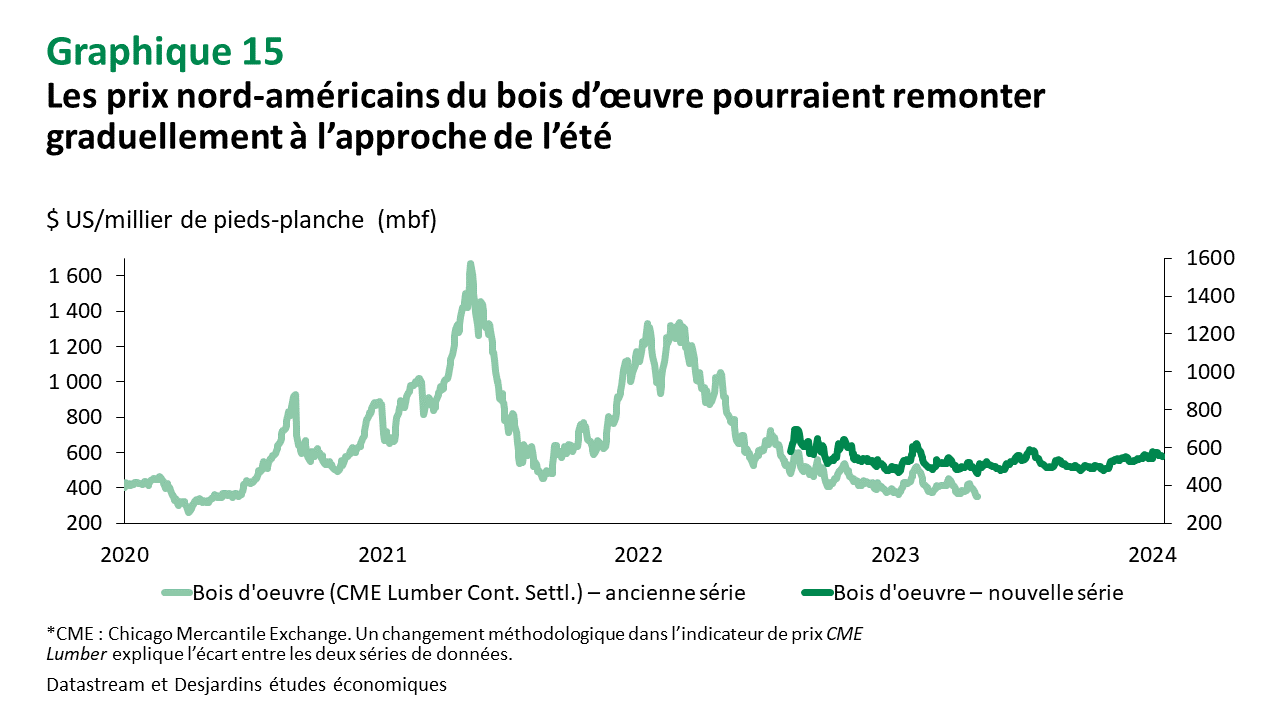

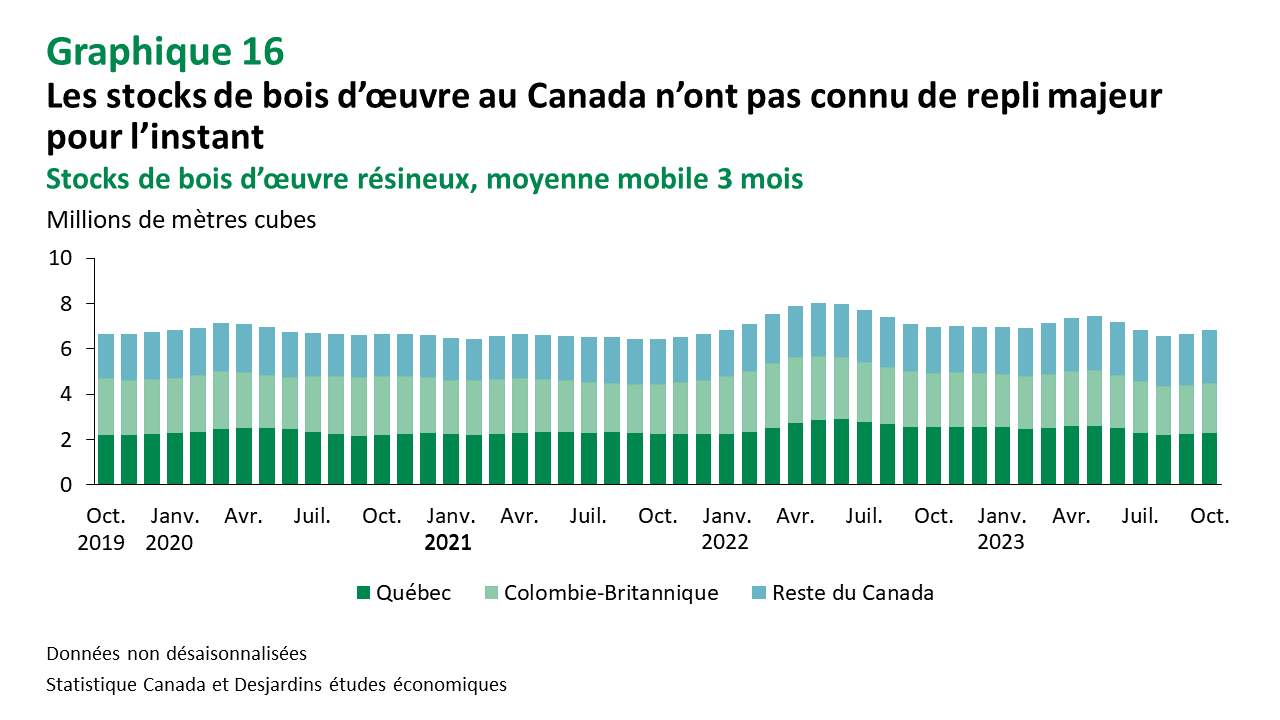

Après les aléas de 2021-2022, les prix du bois d’œuvre se sont stabilisés l’an dernier (graphique 15). La légère hausse en juillet, attribuable aux feux de forêt et au conflit portuaire en Colombie-Britannique, a été brève. La résilience de l’économie américaine laisse toutefois croire que les cours du bois d’œuvre pourraient remonter à l’approche de l’été. La baisse des taux d’intérêt prévue au Canada et aux États-Unis devrait graduellement stimuler la demande sur le marché de l’habitation et de la rénovation en seconde moitié d’année. Il faudra aussi suivre de près le bilan des feux de forêt sur les stocks canadiens au courant de l’année (graphique 16). Une diminution du bois disponible par rapport à 2023 pour les chantiers de construction estivaux est possible, car l’effet sur les stocks s’opère à retardement.

Denrées agricoles

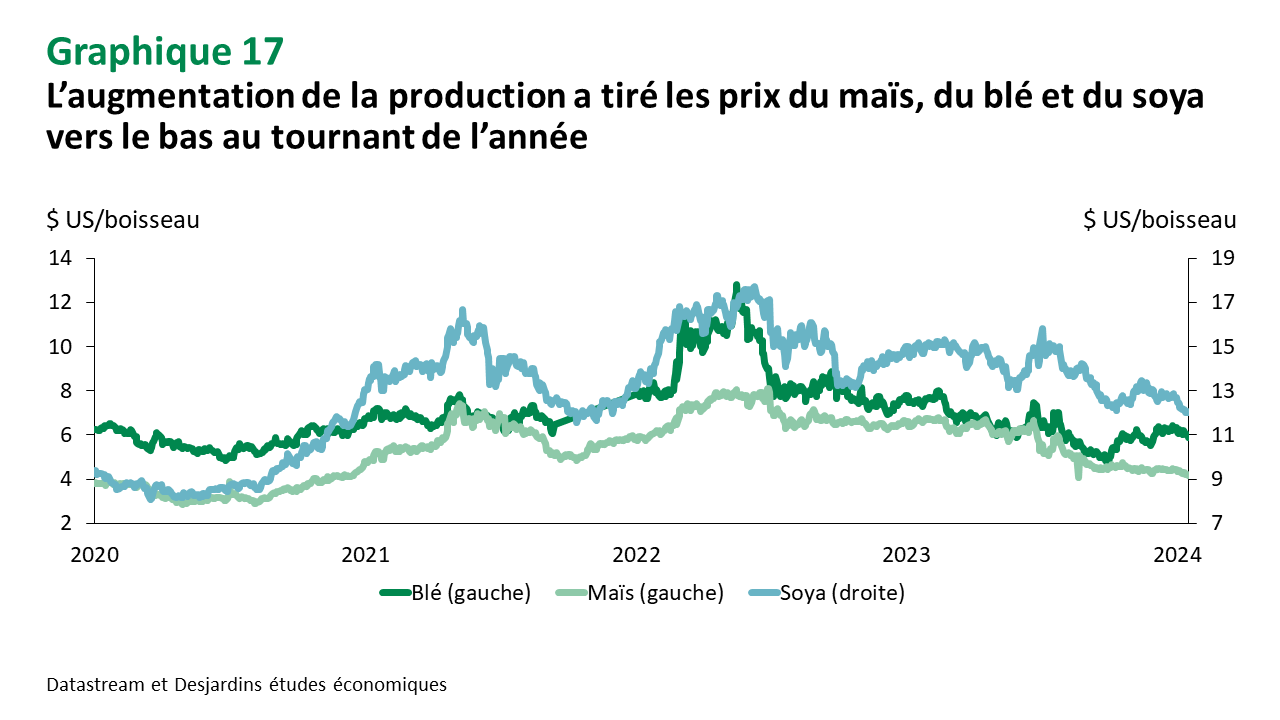

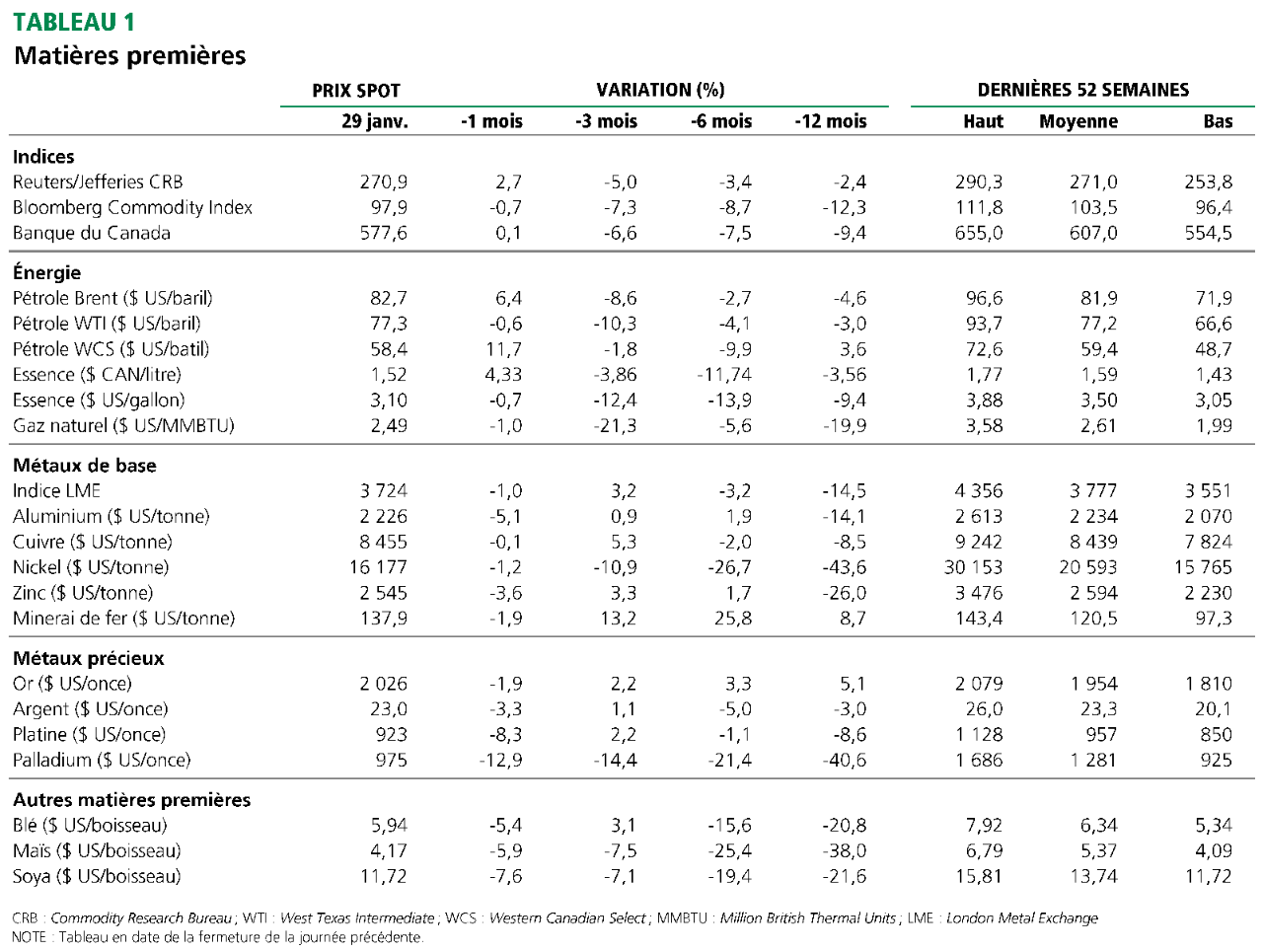

L’offre et la demande s’annoncent plus équilibrées qu’en 2023 pour les céréales, favorisant une stabilisation des prix (graphique 17). Après une année record pour la production de soya brésilien, la sécheresse au dernier trimestre de 2023 a causé des dommages aux récoltes de soya et a retardé celle du maïs. Ainsi, les prix du soya pourraient remonter légèrement par rapport à leur faible niveau. Des facteurs baissiers viennent toutefois agir en sens inverse, notamment la bonne récolte aux États-Unis, ce qui limitera l’augmentation des prix. Tant la production que la demande augmentent pour le maïs (entre autres pour la consommation animale et pour l’éthanol), ce qui fait croire à une trajectoire stable pour les prix, qui sont néanmoins à un creux (niveau le plus bas depuis 2020). Et le rebond de la production américaine de maïs contribue à les maintenir à ces niveaux affaissés. Pour le blé, la production augmente sur le marché international, y compris en Russie et en Ukraine. Il reste à voir si une escalade du conflit pourrait encore réduire les capacités d’exportation et endommager les infrastructures de transport.

L’évolution de la demande de la Chine, premier consommateur mondial de blé et de soya[1], influencera les prix. La croissance économique devrait y être légèrement moindre en 2024 qu’en 2023, ce qui milite pour une modération de ceux-ci. Il reste que les besoins sont grands, comme en témoignent les importations chinoises de soya, qui représentent 58 % des importations mondiales[2] et dont les volumes ont crû de près de 10 % en 2023, comparativement à 2022[3].

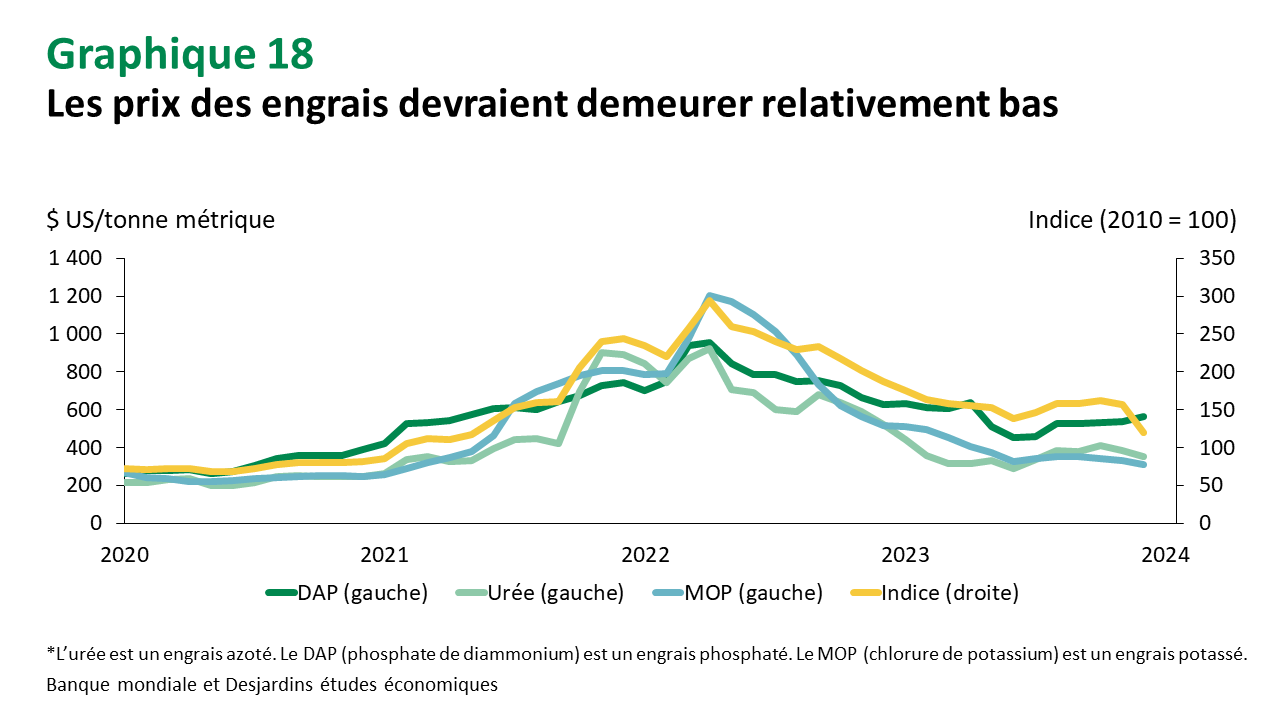

Les prix des engrais s’annoncent relativement bas dans les mois à venir, ce qui aidera à réduire l’inflation des denrées alimentaires (graphique 18). Les prix des engrais azotés ont diminué, et ceux de la potasse sont stables en ce début d’année 2024. Seuls les engrais phosphatés ont connu une légère hausse en raison de stocks plus serrés.

Les risques à surveiller sont liés à la situation géopolitique. Le transport de denrées et d’intrants agricoles pourrait être entravé par les perturbations dans le canal de Suez, créant de la volatilité pour les prix. Si les conflits au Moyen-Orient ou en Ukraine devaient s’amplifier au point de générer des craintes d’approvisionnement en énergie, les prix des engrais azotés pourraient également s’apprécier, sous l’effet d’une hausse de prix du gaz naturel (un des principaux intrants de leur fabrication).

[1] Données de 2021 de l’Organisation des Nations unies pour l’alimentation et l’agriculture (FAO), basées sur disponibilité intérieure (production + importations – exportations + évolution des stocks).

[2] Données de 2021 de l’Organisation des Nations unies pour l’alimentation et l’agriculture (FAO)

[3] Données mensuelles de Datastream (décembre 2023).

Prix des matières premières

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.