- Jimmy Jean, vice-président, économiste en chef et stratège

Tiago Figueiredo, stratège macro • Oskar Stone, analyste

Stratégies de placement et analyse des taux d’intérêt

Les risques baissiers restent au premier plan à l'approche de 2026

9 décembre 2025

Conjoncture économique et taux d'intérêt

La plupart des banques centrales des marchés développés prévoient terminer la normalisation de leurs taux d’intérêt en 2026. Les dépenses déficitaires, le ralentissement de l’inflation ainsi que les risques géopolitiques et budgétaires seront également les principaux facteurs qui influenceront les taux sur les marchés développés l’an prochain. Au Royaume‑Uni, les obligations devraient profiter de l’assouplissement soutenu de la Banque d’Angleterre (BoE). Bien que le récent budget ait contribué à réduire les primes de risque, la viabilité budgétaire demeure une préoccupation. Nous continuons donc à privilégier un scénario qui tend vers une accentuation de la courbe des taux. En Europe, la Banque centrale européenne (BCE) devrait maintenir le statu quo, et les risques sont orientés vers de nouveaux assouplissements. Les dépenses dans la défense et les infrastructures resteront des priorités essentielles, particulièrement en dehors de l’Allemagne, où le consensus est plus difficile à atteindre. L’incertitude politique en France mérite également notre attention, ce qui nous amène à rester neutres quant aux titres à revenu fixe en euros. Il est peu probable que le Japon rompe la tendance au moment où les décideurs politiques continuent à relever les taux alors que l’inflation reste élevée, que la croissance des salaires s’accélère et que des réformes budgétaires sont mises en place. Les obligations du gouvernement du Japon restent sous pression, mais compte tenu des courbes historiquement prononcées, nous prévoyons un aplatissement par rapport aux valeurs actuelles.

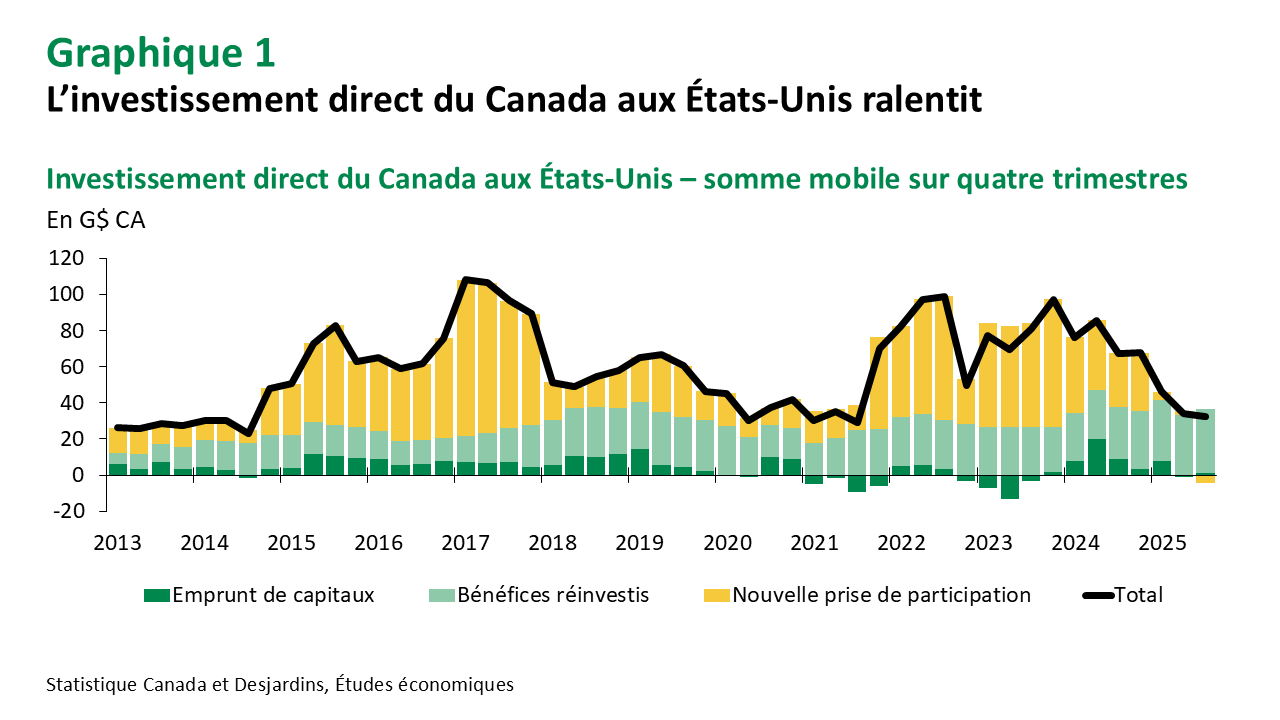

Il est peu probable que le Canada soit une source majeure de volatilité en 2026. Le budget de 2025 a contribué à préserver la stabilité budgétaire à court terme, les investissements annoncés dans la défense devant être mis en œuvre progressivement. Les approbations accélérées de projets nationaux d’infrastructure pourraient également soutenir l’investissement des entreprises à long terme. L’investissement direct étranger (IDE) au Canada s’est amélioré et, de façon plus notable, l’IDE du Canada vers les États‑Unis a ralenti (graphique 1). La plupart des mesures de stimulation budgétaire produiront leurs effets sur l’économie à partir du second semestre de 2026 seulement. Nous prévoyons que la Banque du Canada (BdC) maintiendra son taux directeur inchangé, bien qu’une détérioration plus marquée du marché du travail puisse donner lieu à de nouvelles mesures d’assouplissement au premier semestre. Dans l’ensemble, nous entrevoyons des courbes atteignant un sommet au début de l’année, et qui s’aplatiront ensuite à mesure que les marchés commenceront à prendre en compte la première hausse de taux.

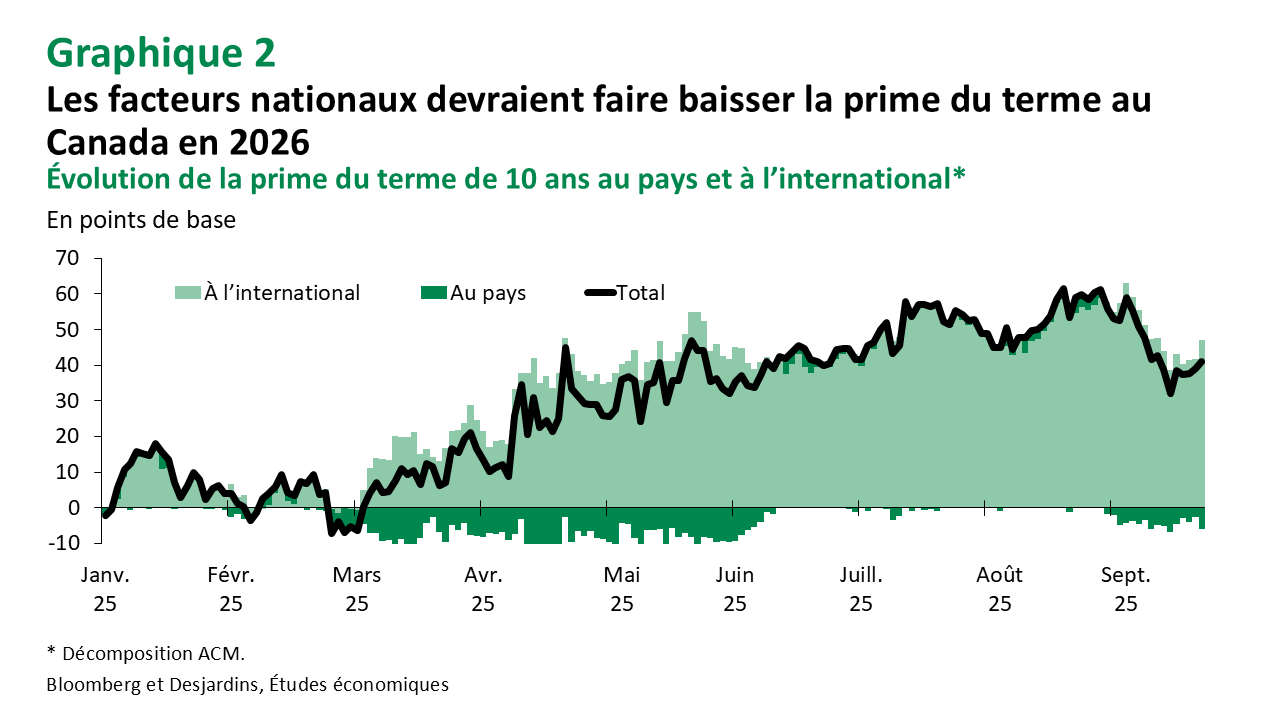

Les flux vers les obligations canadiennes devraient ralentir, mais demeurer résilients. Le cycle d’assouplissement de la BdC a été très favorable en 2025, mais la demande à court terme devrait diminuer à mesure que la probabilité d’autres baisses s’estompera. Du côté des échéances plus longues, toutefois, nous croyons toutefois que les investisseurs pourraient continuer d’accroître leur exposition. Les taux à plus long terme devraient demeurer globalement stables tout au long de l’année, tandis que les primes du terme devraient se comprimer en raison des niveaux élevés, surtout si des surprises budgétaires sont évitées dans la mise à jour du printemps (graphique 2).

Plusieurs risques viennent compliquer les perspectives des taux américains, mais nous prévoyons que les rendements continueront de baisser et que la courbe s’accentuera d’ici la fin de 2026. La trajectoire à la baisse ne sera pas linéaire. À la suite de la réunion de décembre du FOMC, où nous prévoyons une autre baisse de 25 points de base, la Réserve fédérale (Fed) devrait maintenir ses taux inchangés pendant tout le premier semestre. Les décideurs demeurent préoccupés par le fait que les pressions inflationnistes, alimentées par les récents tarifs douaniers et les nouvelles mesures sectorielles, pourraient faire grimper les prix à la consommation en 2026. Les produits dérivés indexés sur l’inflation continuent de tenir compte de risques haussiers notables. À moins que le marché du travail ne se détériore de façon inattendue, la Fed devrait se recentrer sur l’inflation en 2026.

La politique de gestion du bilan des banques centrales devrait devenir moins restrictive en 2026. La BdC a déjà mis fin au resserrement quantitatif et elle commencera à acheter des bons du Trésor d’ici la fin de l’année, le retour sur le marché obligataire canadien étant probablement reporté jusqu’en 2027. La Fed se trouve dans une situation comparable, puisqu’elle a également terminé son resserrement quantitatif et qu’elle s’est tournée vers le réinvestissement de titres adossés à des créances hypothécaires venant à échéance dans des bons du Trésor. Les pressions soutenues sur le financement ainsi que les récents commentaires de la Fed laissent croire que la croissance du bilan pourrait reprendre avant la fin de l’année. La BCE et la BoE semblent à l’aise avec le rythme actuel de désengagement, alors que la Banque du Japon (BoJ) pourrait accélérer le traitement quantitatif l’an prochain. Bien que les banques centrales ne soient plus les principaux acheteurs d’obligations gouvernementales, leur retrait laisse le marché aux autres investisseurs, qui exigent une juste valeur. Ce changement de propriété devrait maintenir une pression à la hausse sur les rendements mondiaux en 2026. Les plans d’émission seront surveillés de près, particulièrement aux États‑Unis, où un prolongement de l’échéance moyenne pondérée est généralement attendu. Un changement vers des titres à plus longue échéance ajouterait à l’offre de durée et renforcerait notre opinion selon laquelle les rendements à long terme devraient augmenter et la courbe, continuer de s’accentuer.

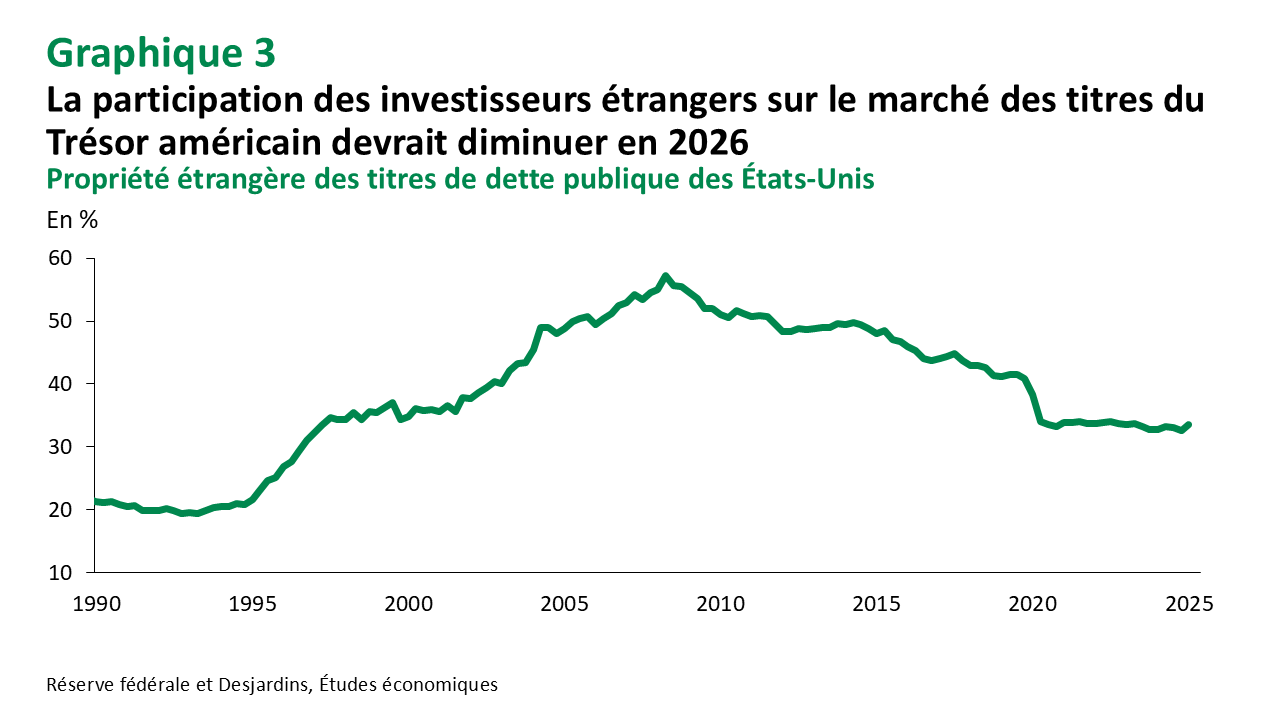

Le délaissement des titres du Trésor américain devrait demeurer un thème clé en 2026. La participation étrangère dans les titres du Trésor américain devrait continuer à diminuer à mesure que les investisseurs rechercheront la sécurité sur d’autres marchés (graphique 3). Les perspectives pour la prime du terme sont moins claires, le retour potentiel de la Fed sur le marché du Trésor américain étant susceptible de freiner cette mesure. Les ventes définitives de titres du Trésor américain demeurent peu probables, car la dette américaine demeure la principale voie de recyclage des produits d’exportation en dollars américains et le véhicule d’épargne privilégié à l’échelle mondiale. Toutefois, il existe maintenant d’autres options pour les investisseurs. Par exemple, les taux plus élevés des obligations japonaises rendent ces titres intéressants pour des investissements supplémentaires du Japon. Il est toutefois important de noter que la barre est nettement plus haute pour ce qui est de délaisser le crédit des sociétés et les actions américaines que pour ce qui est de délaisser les titres du Trésor américain.

Taux de change

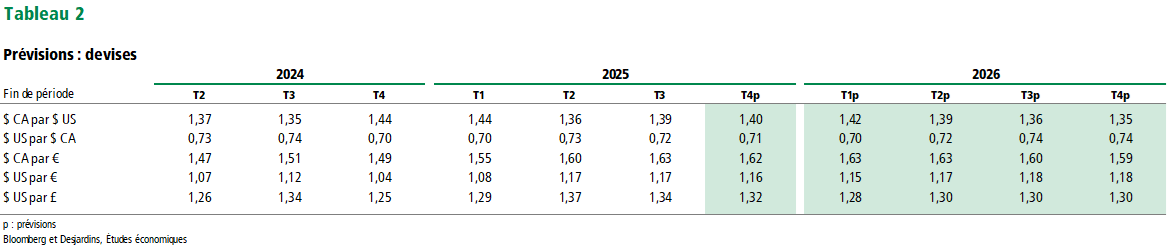

Le dollar canadien continuera de s’apprécier en 2026, et cette tendance devrait se manifester davantage en seconde moitié d’année. Même si les négociations de l’Accord Canada–États‑Unis–Mexique (ACEUM) devraient peser sur le dollar canadien au premier semestre, une fois qu’elles seront terminées et que la voie à suivre sera claire, la prime d’incertitude qui pèse sur le huard devrait se dissiper.

Actions et titres de créance

À l’approche de 2026, nous demeurons optimistes en ce qui concerne les actions et prévoyons un rétrécissement de l’écart de rendement entre les États‑Unis et le reste du monde. Le consensus s’attend à une croissance des bénéfices plus répandue. Nous partageons ce point de vue, bien que nous soyons légèrement moins optimistes quant à la croissance globale des bénéfices. Les États‑Unis devraient éviter une récession, et il est peu probable que les élections de mi-mandat à l’automne entraînent des changements importants dans le programme économique. Les assouplissements de la Fed, surtout au second semestre, devraient soutenir davantage les valorisations.

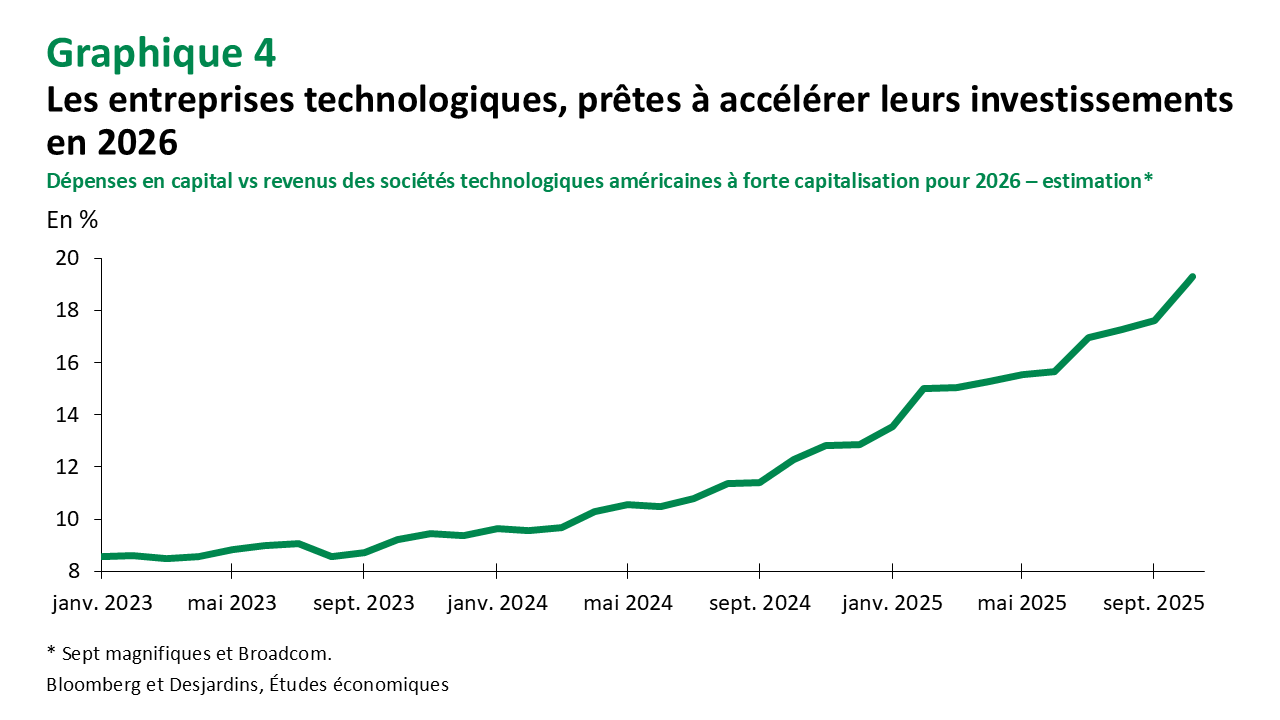

Même si le déploiement de l’infrastructure en intelligence artificielle (IA) devrait continuer à générer des rendements en 2026, il comporte également des risques baissiers. La trajectoire des investissements dans l’infrastructure en IA vers les bénéfices réalisés demeure floue, ce qui fait que les actions pourraient être une source de déception liée aux échéanciers d’adoption ou aux paramètres de monétisation. Au-delà de l’adoption, il y a aussi le risque d’un remaniement au sein de la hiérarchie de l’IA. Bien que le succès de certaines entreprises n’influence pas nécessairement celui connu par d’autres, les marchés sont susceptibles de le négocier de cette façon à court terme, comme en témoigne l’écart de rendement entre Alphabet et NVIDIA en novembre. Par ailleurs, l’émission accrue de titres de créance parmi les fournisseurs de services infonuagiques à très grande échelle (c’est-à-dire les entreprises technologiques qui investissent massivement dans l’infrastructure en IA) souligne la nécessité de plus en plus pressante d’assurer la croissance des bénéfices en 2026, d’autant plus que les intentions de dépenses en capital ont fortement augmenté par rapport aux revenus projetés (graphique 4).

La récente volatilité des marchés semble davantage attribuable à la prise de bénéfices qu’à des préoccupations fondamentales. Comme le rendement des actions depuis le début de l’année se situe dans les percentiles supérieurs, la forte augmentation de l’émission d’obligations technologiques à l’automne a probablement fourni aux investisseurs une occasion de sécuriser des gains. Si l’on exclut les swaps sur défaillance de crédit d’Oracle, un geste qui semble associé à une situation particulière, les titres des autres sociétés se négocient à un niveau égal ou légèrement supérieur aux écarts de l’indice CDX de qualité supérieure, lesquels demeurent très serrés. Par conséquent, nous ne nous inquiétons pas de la récente agitation et demeurons optimistes quant à la fin de l’année, bien que toute reprise soit susceptible d’être graduelle.

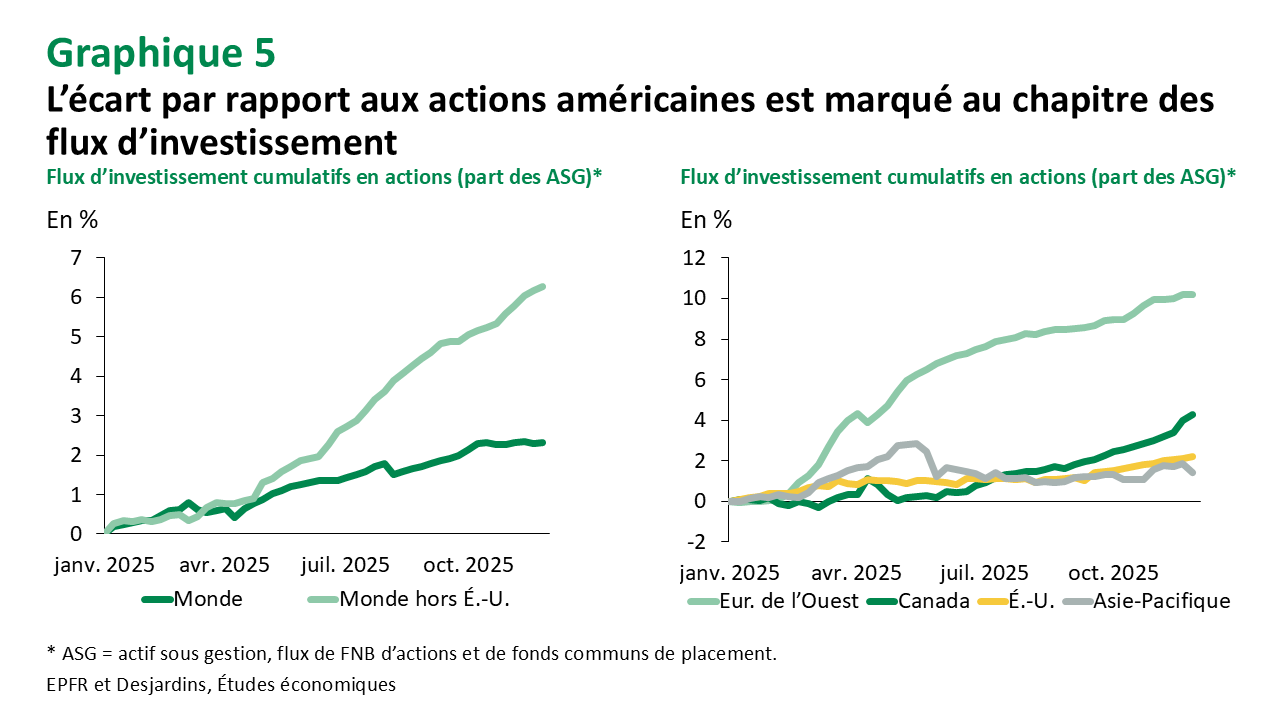

Une diversification délaissant les indices américains fortement influencés par le secteur de la technologie devrait se poursuivre en 2026. La hausse du prix des matières premières devrait profiter aux marchés qui ont une exposition accrue aux secteurs des ressources, ce qui soutient notre opinion selon laquelle le TSX surpassera le S&P 500. Les banques canadiennes ont contribué à l’attrait du TSX, ayant navigué relativement aisément dans le cycle de renouvellement hypothécaire grâce au mouvement dynamique de réduction des taux de la BdC. Les flux de fonds communs de placement et de FNB vers les actions canadiennes ont déjà surpassé ceux vers les actions d’autres pays, et nous croyons que cette tendance pourrait se poursuivre jusqu’à l’an prochain (graphique 5). Avec une politique de plus en plus axée sur les émissions intérieures à l’échelle mondiale, les marchés des actions sont moins synchronisés, une dynamique qui devrait continuer, dans une certaine mesure, à contribuer au délaissement des États‑Unis dans la répartition d’actifs.

Les investisseurs devraient continuer à rechercher la diversification au-delà des obligations. Bien que les corrélations entre les rendements obligataires et boursiers soient devenues négatives, les marchés continuent de prendre en compte une prime considérable sur les risques haussiers sur l’inflation. Récemment, une partie de cette prime a été alimentée par la crainte que les centres de données en IA puissent éventuellement exercer des pressions sur les marchés de l’énergie. La gestion de l’exposition directe ou indirecte aux matières premières demeurera un élément essentiel de la répartition d’actifs. Des périodes de stabilité prolongée sur les marchés malgré l’incertitude politique, comme nous l’avons constaté cet été, offrent également des occasions peu coûteuses de couvrir les risques de baisse.

Pour la suite, deux risques majeurs se démarquent. Premièrement, l’économie américaine pourrait se montrer nettement plus faible que prévu. Selon ce scénario, les obligations devraient afficher une surperformance, tandis que les actions pourraient faire face à une correction plus marquée qu’à l’habitude. Cette situation découle en grande partie de la probabilité que la faiblesse de l’économie retarde l’adoption de l’IA à mesure que les entreprises resserreront leurs dépenses. Deuxièmement, le thème de l’IA lui-même affiche une forte concentration. Comme environ 65 % de l’indice MSCI monde se compose d’actions de sociétés américaines et que la richesse des ménages est fortement concentrée dans les actions, toute baisse significative des principaux titres du secteur de l’IA pourrait rapidement se transformer en un événement boursier plus vaste. Une concentration accrue dans les indices américains amplifie ce risque, faisant de la trajectoire de croissance alimentée par l’IA un facteur crucial pour les marchés

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.