- Jimmy Jean, vice-président, économiste en chef et stratège

Lorenzo Tessier-Moreau, économiste principal • Hendrix Vachon, économiste principal

Stratégies de placement et analyse des taux d’intérêt

Les taux de détail entament un mouvement baissier alors que les taux directeurs suivront plus tard

26 mars 2024

Faits saillants

- La faiblesse de l’économie mondiale ouvre la porte à des baisses de taux coordonnées.

- Toujours pas de signal clair de baisses du taux directeur au Canada.

- Le dollar américain devrait être avantagé par des baisses de taux d’intérêt plus graduelles aux États‑Unis.

- Après les solides gains du début de l’année, la volatilité pourrait faire un retour sur les marchés financiers.

Conjoncture économique et taux d'intérêt

La faiblesse de l’économie mondiale ouvre la porte à des baisses de taux coordonnées

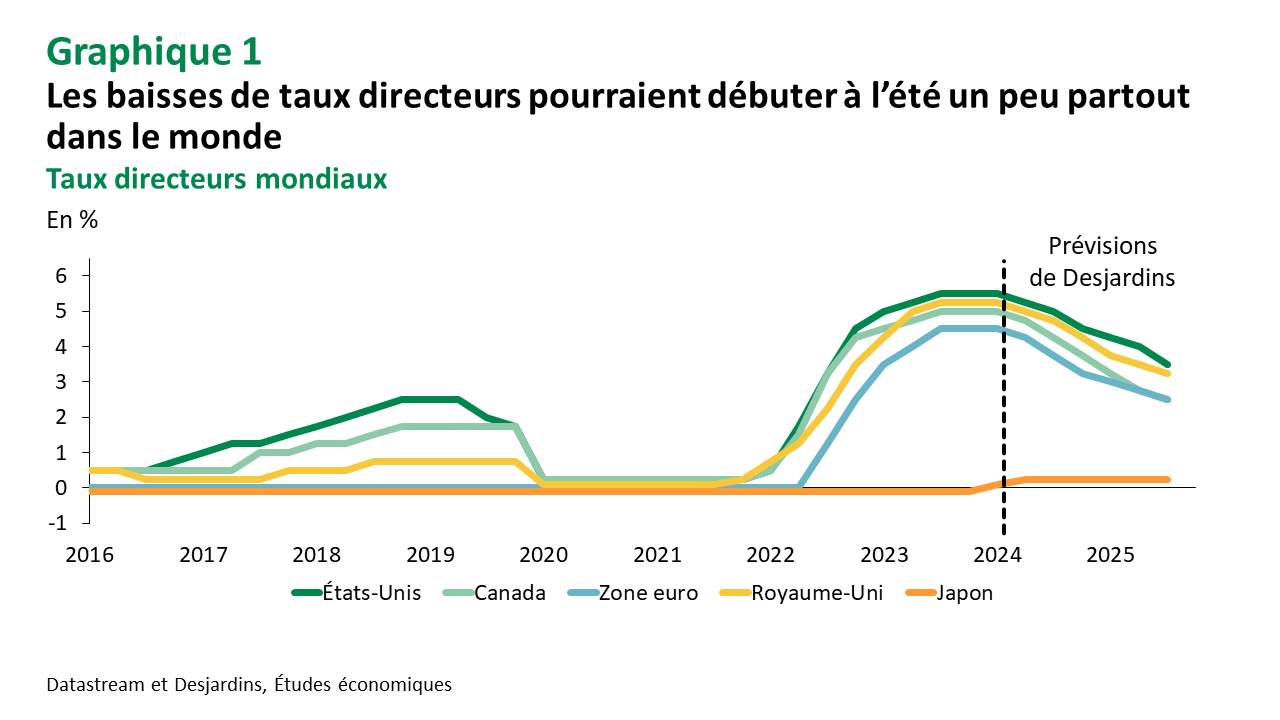

La faiblesse économique était palpable un peu partout sur la planète à la fin de l’année dernière. La zone euro a vu son PIB réel stagner au quatrième trimestre après un recul au trimestre précédent alors que le Royaume‑Uni et le Japon ont tous deux affiché une deuxième baisse consécutive de leur production pour cette période. L’économie américaine demeure en tête du peloton, mais sa croissance devrait malgré tout continuer de ralentir au début de 2024. Cette faiblesse généralisée de l’économie mondiale permet aux pressions inflationnistes de continuer de se modérer et devrait ouvrir la porte aux premières baisses de taux directeurs pour les principales banques centrales dès le début de l’été (graphique 1).

La Réserve fédérale (Fed) demeure prudente, mais prévoit des baisses de taux en 2024

Sans surprise, le statu quo du taux directeur a été maintenu à la rencontre de la Fed du 20 mars dernier. Le communiqué est demeuré quasi inchangé et la médiane des prévisions des dirigeants de la Fed continue d’indiquer que trois baisses de taux sont à prévoir d’ici la fin de l’année. Il faut dire que les plus récentes données publiées montrent que l’économie américaine demeure résiliente et que l’inflation pourrait se montrer un peu plus persistante que prévu. La Fed n’a donc pas de raison de s’empresser à signaler des baisses de taux à court terme. Une première baisse pourrait avoir lieu à l’été, mais le rythme des baisses suivantes risque d’être plus lent qu’ailleurs dans le monde.

La forte croissance démographique maintient l’économie canadienne à flot

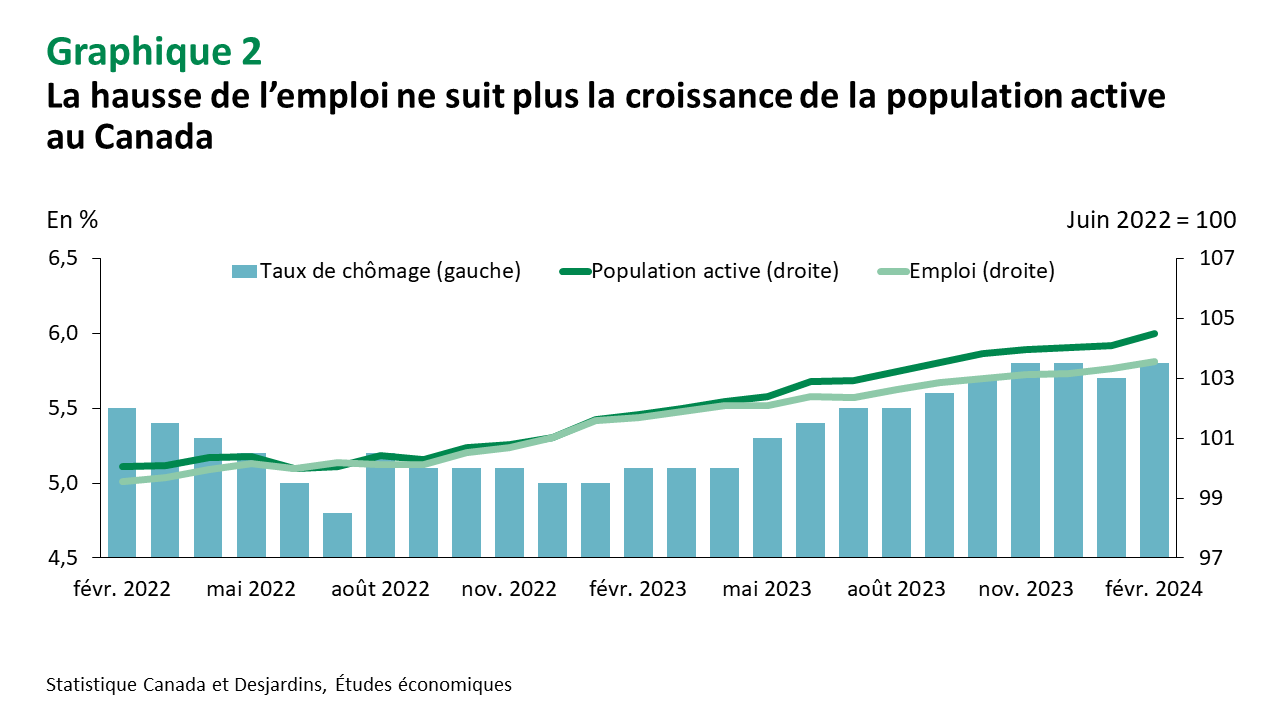

Le PIB réel canadien a crû de 1,0 % au quatrième trimestre de 2023, ce qui a largement dépassé les prévisions de la Banque du Canada. Ce résultat cache cependant un recul de la demande intérieure au moment où les finances des ménages continuent d’être malmenées par l’effet des taux d’intérêt élevés. Avec un gain de seulement 1,1 % du PIB réel en 2023, qui se compare à une croissance de la population de 3,0 %, les difficultés de l’économie canadienne sont indéniables. Les emplois créés depuis quelques mois peinent aussi à combler les besoins de la population grandissante, ce qui entraîne une hausse du taux de chômage (graphique 2).

Toujours pas de signal clair de baisses du taux directeur au Canada

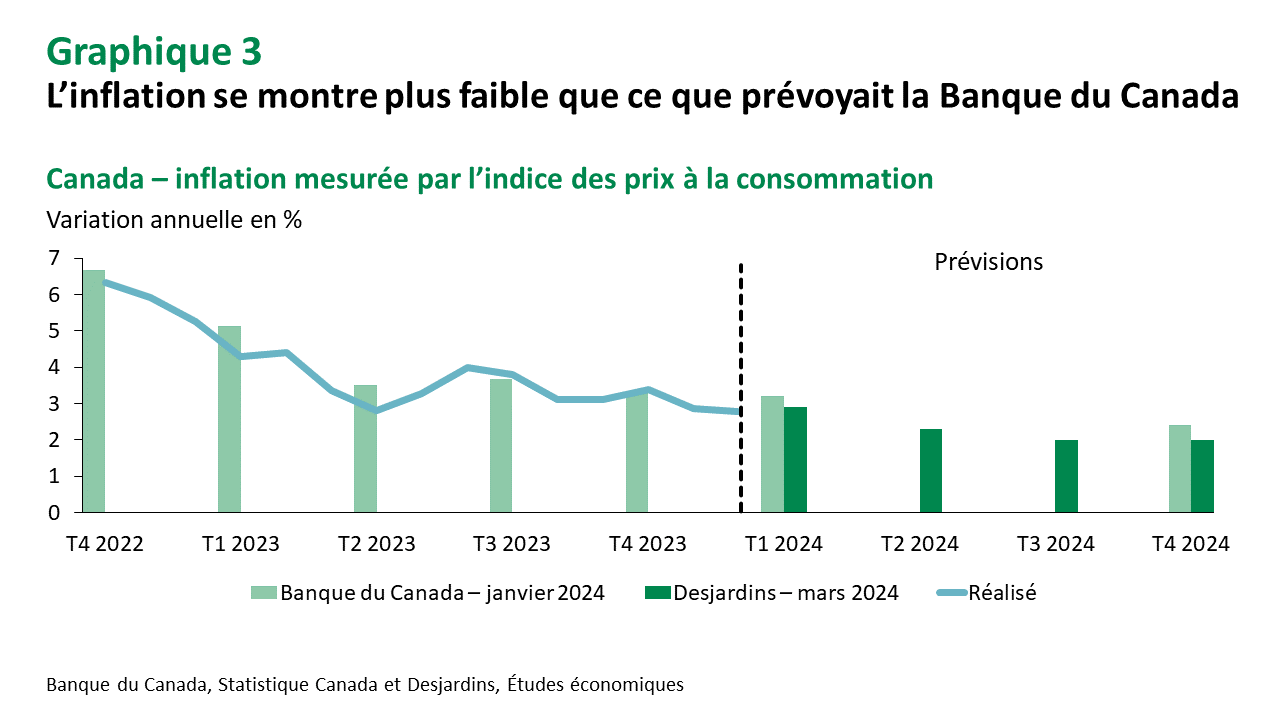

La rencontre de la Banque du Canada (BdC) du 6 mars n’a pas envoyé de signal fort. D’une part, la croissance plus forte qu’attendu à la fin de l’année dernière a incité cette dernière à demeurer prudente. Les progrès concernant l’inflation, mais aussi quant à certains indicateurs de pressions salariales, ont cependant permis au gouverneur Tiff Macklem de démontrer une plus grande confiance dans le fait que « [la] politique monétaire fonctionne essentiellement comme prévu ». Les plus récents chiffres d’inflation ont aussi surpris à la baisse, ce qui pourrait ouvrir la porte à une première diminution du taux des fonds à un jour au mois de juin (graphique 3). La faiblesse de l’économie canadienne pourrait inciter la BdC à poursuivre avec des baisses successives.

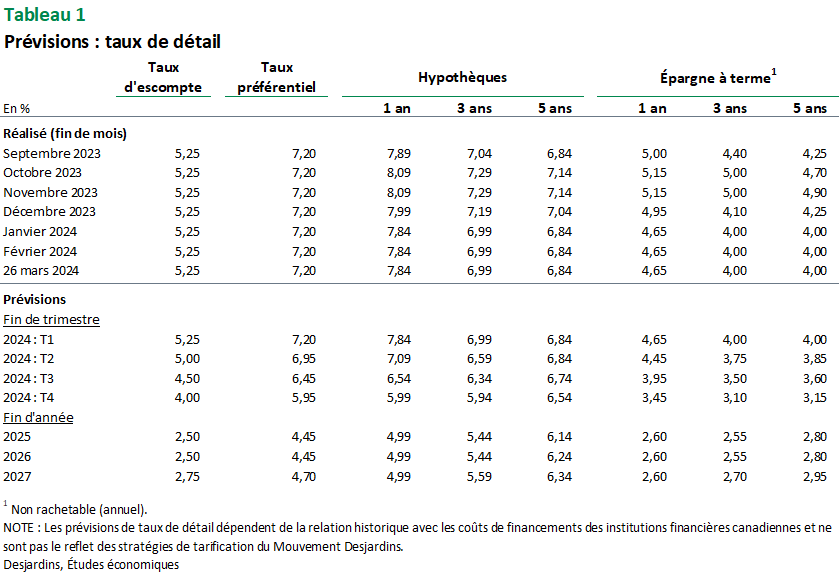

Les taux d’intérêt de détail ont déjà commencé à diminuer

La diminution des taux d’intérêt des obligations gouvernementales à long terme a fait en sorte que les taux offerts sur l’épargne et les prêts par les institutions financières canadiennes sont déjà en baisse (tableau 1). Le plus grand appétit pour le risque des investisseurs permet aussi aux prêteurs de se financer à moindre coût, ce qui accentue cette diminution. Les risques demeurent toutefois bien présents, autant pour l’économie canadienne que mondiale. Bien que les taux obligataires devraient rester sur une trajectoire baissière, une plus grande aversion pour le risque des investisseurs pourrait inciter les institutions financières à favoriser l’accumulation de dépôts au détriment de l’expansion du crédit, ce qui limitera la baisse des taux de détail au cours des prochains mois.

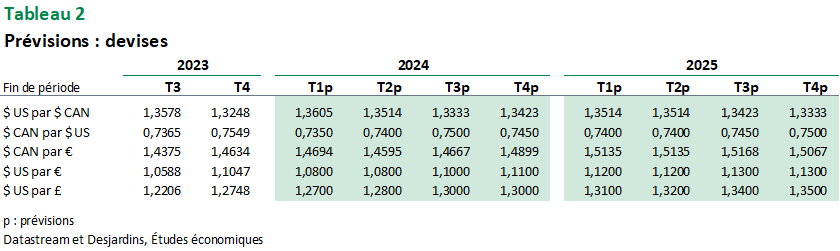

Taux de change

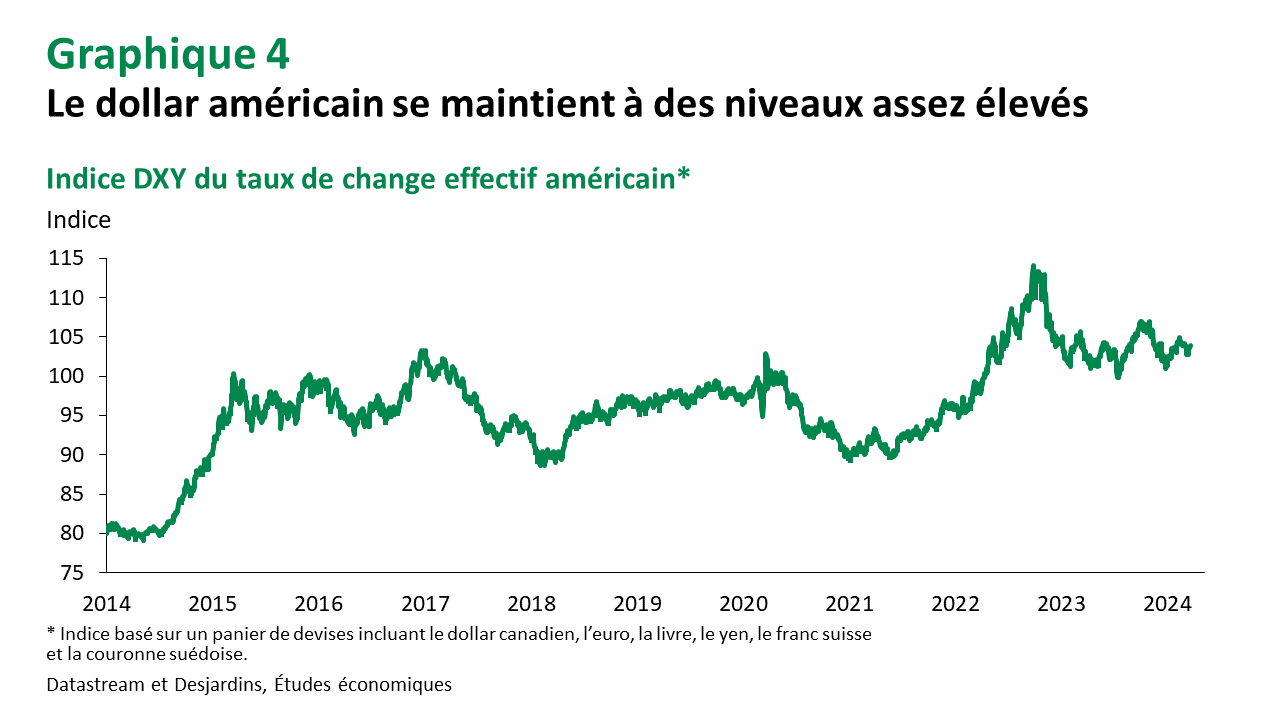

Le dollar américain devrait être avantagé par des baisses de taux d’intérêt plus graduelles aux États‑Unis

L’évolution des écarts de taux d’intérêt demeure une variable importante dans les mouvements de taux de change. Et toutes données susceptibles d’influencer les décisions des banques centrales influencent aussi les taux de change par la force des choses. Au premier rang, nous avons l’inflation. Dans les dernières semaines, le fait que l’inflation ait baissé moins que prévu aux États‑Unis a momentanément aidé le dollar américain, qui demeure à des niveaux historiquement assez élevés (graphique 4). De même, en zone euro, l’inflation n’a pas diminué autant qu’on l’aurait souhaité, ce qui a donné un peu de tonus à l’euro au début du mois de mars. Le Canada a été l’un des rares pays où l’inflation a surpris à la baisse, ce qui a momentanément nui au dollar canadien. Les écarts de taux d’intérêt se sont accrus entre le Canada et les États‑Unis, mais en contrepartie, le huard profite de cours du pétrole et d’autres matières premières plus élevés. La faible aversion pour le risque des investisseurs est aussi un aspect qui favorise plusieurs devises.

On surveillait comment le yen allait réagir à un changement de politique monétaire au Japon. Malgré une première hausse de taux d’intérêt au Japon depuis plusieurs années, le yen s’est finalement déprécié en s’installant plus confortablement au-dessus des 150 ¥/$ US. Les investisseurs ne misent pas sur plusieurs hausses de taux au Japon, ce qui fait en sorte que les écarts de taux avec les États‑Unis continuent d’avoir un effet très défavorable sur le yen.

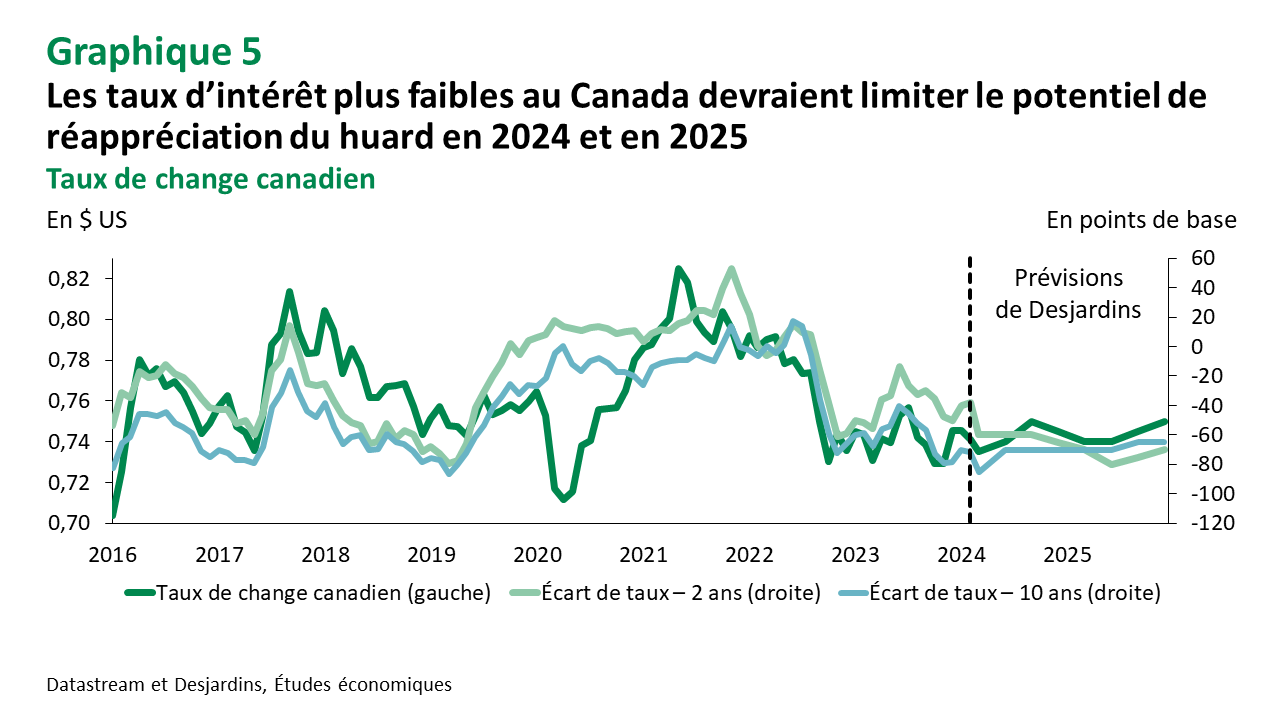

L’évolution des attentes à l’égard des politiques monétaires risque encore d’alimenter beaucoup de mouvements à court terme. Les devises des pays où l’on prévoit une baisse rapide des taux directeurs pourraient connaître plus de faiblesse. Cela risque bien d’être le cas du dollar canadien. Même s’il est possible que les prix du pétrole et d’autres matières augmentent un peu au cours des prochains trimestres, les écarts de taux d’intérêt sont appelés à limiter les gains du huard, qui aura de la difficulté à remonter au-dessus de 0,75 $ US (graphique 5).

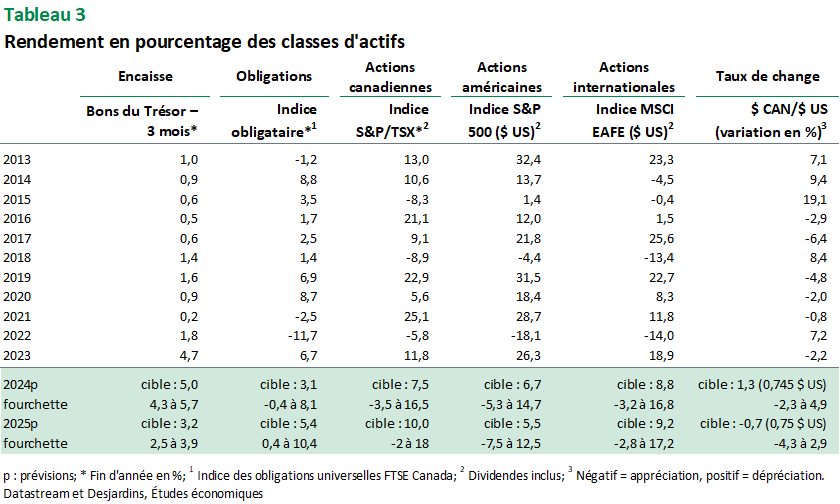

Rendement des classes d'actifs

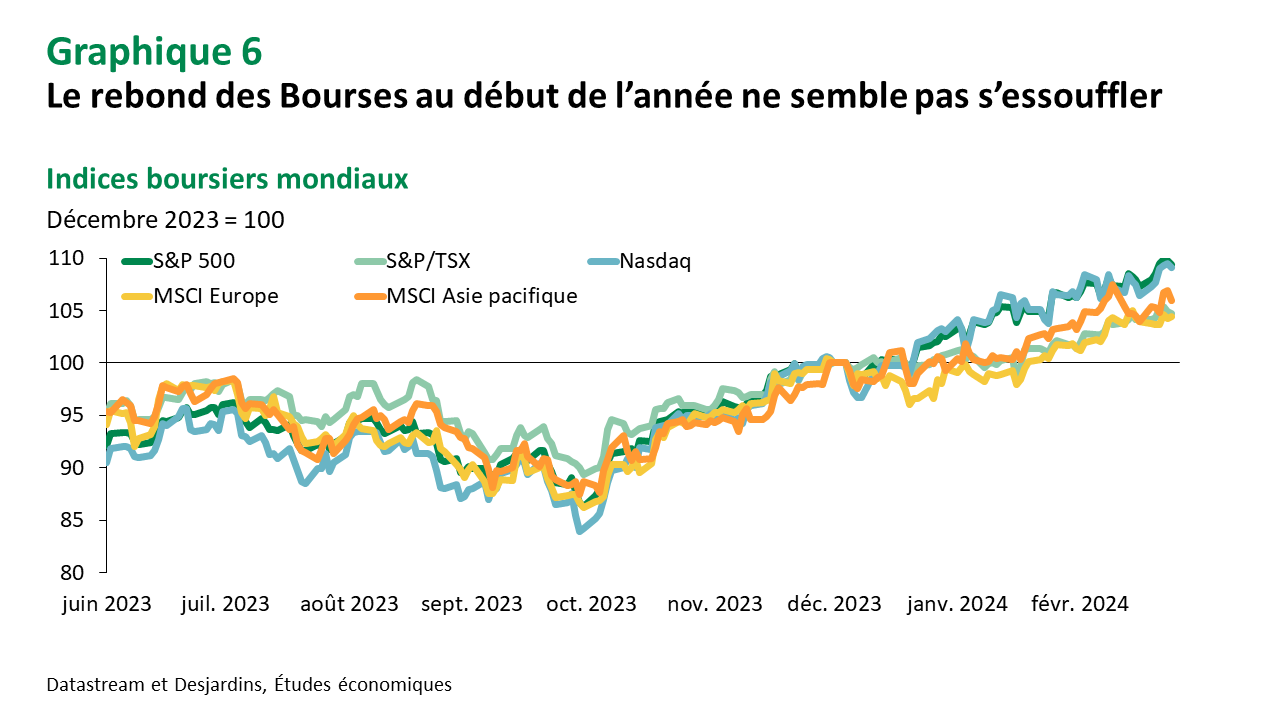

Après les solides gains du début de l’année, la volatilité pourrait faire un retour

Le rebond du secteur de la technologie continue de pousser les Bourses plus haut

L’actualité des marchés financiers est restée dominée par l’engouement pour les technologies de l’intelligence artificielle et les gains exceptionnels de quelques entreprises qui sont fortement exposées à ce secteur. Après déjà plusieurs mois de croissance marquée, les indices S&P 500 et NASDAQ, tous deux grandement influencés par le secteur de la technologie, ont continué à enregistrer des gains en mars, notamment à la suite de la rencontre de la Réserve fédérale (graphique 6). À mesure que les investisseurs se montreront plus prudents à l’égard des titres hautement valorisés, les rendements des marchés boursiers pourraient redevenir plus sensibles à l’évolution des fondamentaux économiques.

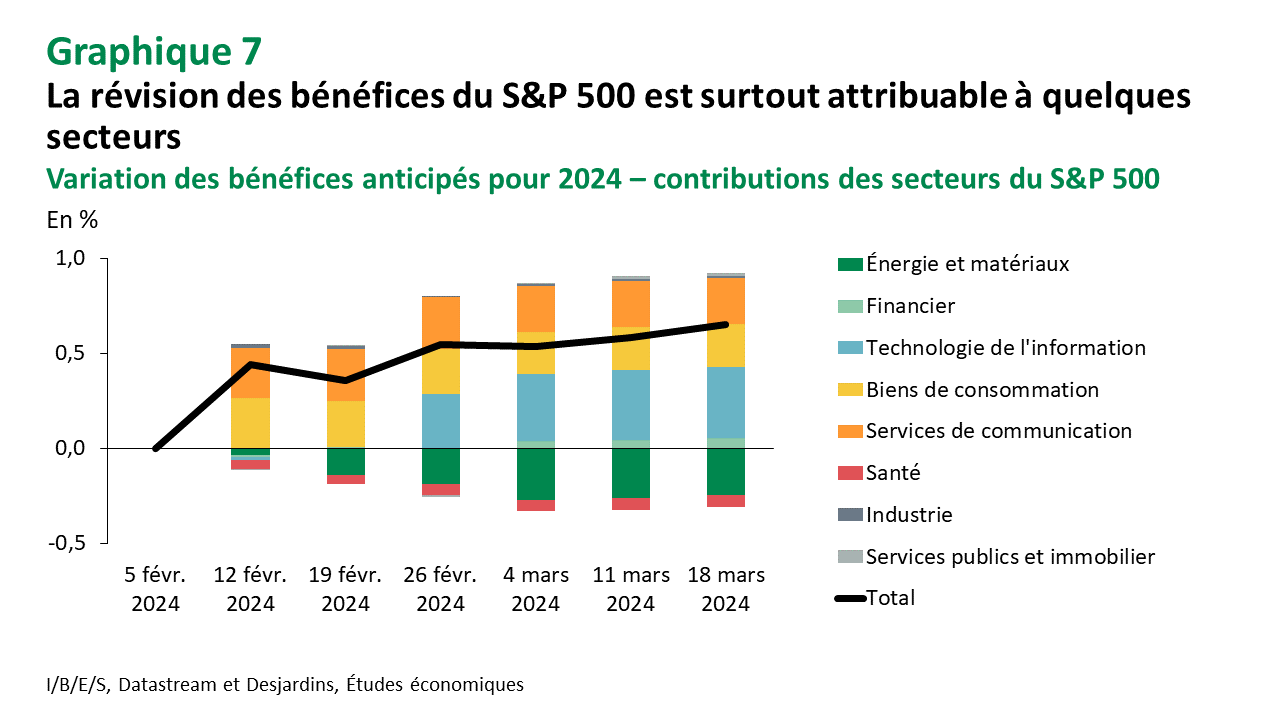

Le S&P 500 semble encore surévalué malgré la hausse de bénéfices

Alors que la croissance économique se poursuit aux États‑Unis et que la Réserve fédérale continue de signaler des baisses à venir de son taux directeur, les attentes quant aux bénéfices se sont améliorées pour les entreprises de l’indice S&P 500. Cette amélioration est cependant attribuable en grande proportion à quelques secteurs (graphique 7). Malgré ces perspectives plus favorables, le secteur de la technologie de l’information affiche maintenant un ratio cours-bénéfices moyen dépassant son sommet de la pandémie. Le poids de ce secteur dans le S&P 500, à plus de 30 %, est aussi à un sommet, ce qui représente un risque important pour les rendements de l’ensemble de l’indice.

La Bourse canadienne connaît un bon début d’année alors que les données économiques rassurent les investisseurs

Bien qu’il ne bénéficie pas autant du fort engouement pour le secteur technologique, l’indice S&P/TSX a aussi profité de l’optimisme du début d’année. La résilience de l’économie canadienne en 2023 et la révision des perspectives pour 2024 n’est pas étrangère à ce rebond. Les rendements pourraient aussi profiter de la plus grande stabilité des cours des hydrocarbures et des matières premières. De nombreux risques continuent de peser sur l’économie canadienne, ce qui se reflète entre autres par un niveau de valorisation beaucoup plus faible du S&P/TSX par rapport à l’indice américain. Cette faible valorisation permet cependant aux investisseurs de profiter d’un taux de dividendes moyen intéressant et augmente le potentiel de croissance dans un contexte de baisse de taux d’intérêt. L’année 2024 sera fort probablement volatile sur les marchés canadiens, mais le S&P/TSX pourrait offrir de bons rendements si un repli économique plus important peut être évité, et si les taux directeurs diminuent comme prévu.

Les marchés mondiaux profitent aussi de l’optimisme

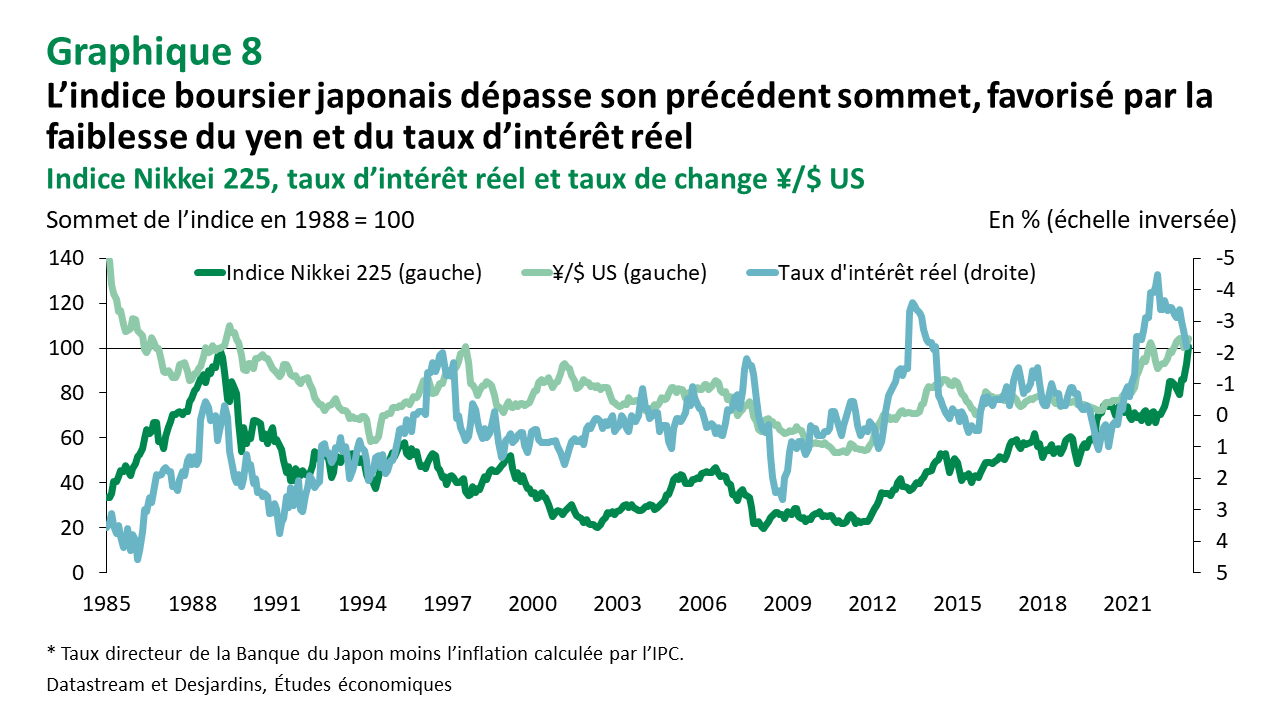

Il y a eu de l’action auprès des banques centrales outre-mer, notamment du côté de la Banque du Japon. Celle-ci a enfin mis un terme à sa politique de taux d’intérêt négatifs. Cela pose un risque pour la Bourse japonaise qui a récemment dépassé son précédent sommet datant des années 1980. Une remontée des taux d’intérêt au Japon pourrait se traduire par un yen plus fort et nuire à la rentabilité de plusieurs entreprises nipponnes (graphique 8). Pour l’instant, la Banque du Japon a réussi à rassurer les marchés que le resserrement s’annonce limité. C’est donc surtout l’évolution des taux d’intérêt américains qui scellera le sort du yen dans les prochains trimestres. Du côté européen, la Banque nationale suisse a ouvert le bal des baisses de taux d’intérêt. C’était tout de même justifié puisque l’inflation helvétique est déjà sous la barre des 2 % depuis un certain temps. La Banque d’Angleterre et la Banque centrale européenne maintiennent une approche plus prudente, semblable à la Fed et à la Banque du Canada.

Les marchés obligataires pourraient offrir des rendements plus modestes

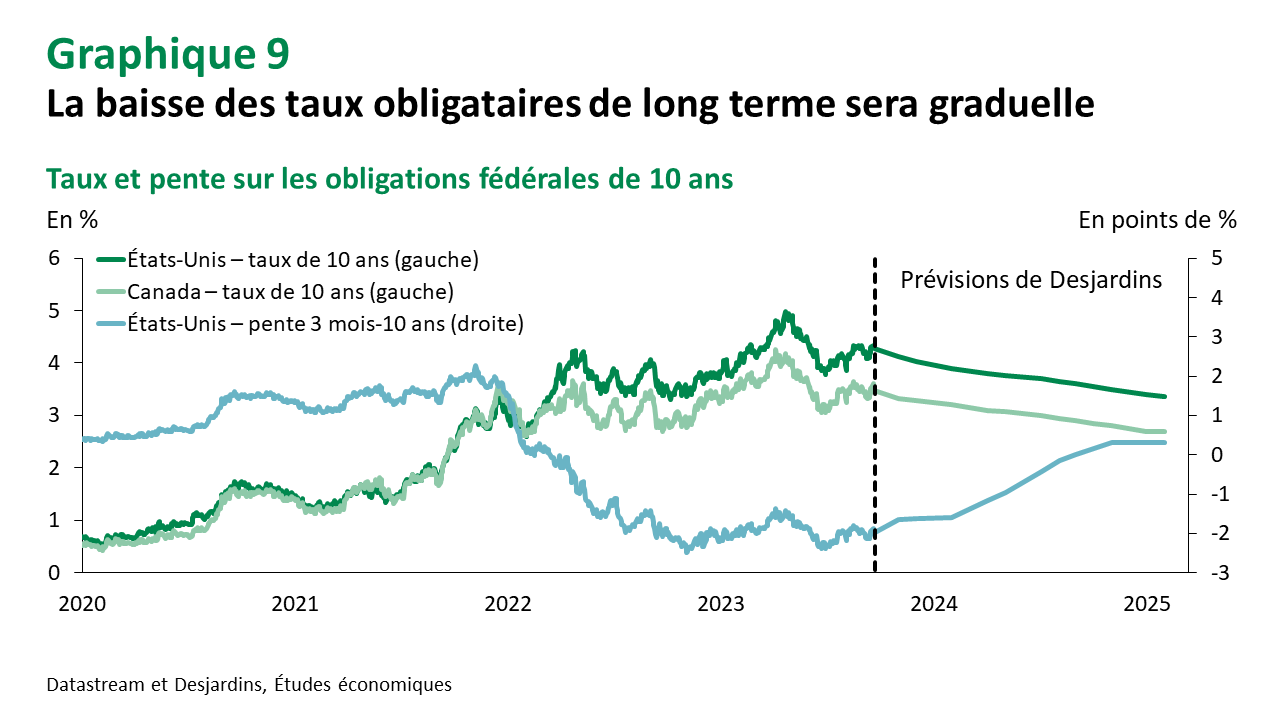

Même si les taux directeurs entameront vraisemblablement un mouvement baissier en 2024, la baisse des taux obligataires risque d’être beaucoup plus graduelle. Après maintenant deux ans de resserrement monétaire, la courbe de taux obligataires demeure encore fortement inversée, ce qui reflète des attentes bien ancrées quant aux diminutions des taux directeurs. La pente de la courbe de taux devra se désinverser au fur et à mesure que l’inflation atteindra sa cible et que les taux directeurs se normaliseront, ce qui limitera la baisse de taux à long terme (graphique 9). À moins que la croissance se montre nettement plus faible que prévu, les gains des marchés obligataires resteront donc limités.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.