- Jimmy Jean, vice-président, économiste en chef et stratège • Hendrix Vachon, économiste principal

Analyses des devises

Des baisses de taux d’intérêt synchronisées limiteraient la volatilité pour plusieurs devises

29 février 2024

Faits saillants

- On n’y est pas, mais on y est presque! Le printemps approche et ce n’est pas seulement la neige qui devrait fondre, mais aussi la facture d’intérêt. Pour plusieurs devises, le pire scénario serait celui où des baisses de taux d’intérêt commenceraient au deuxième trimestre, mais sans la compagnie de la Réserve fédérale (Fed) en raison d’une économie américaine encore trop robuste. Le dollar américain profiterait alors d’écarts de taux d’intérêt plus favorables, en plus d’un probable effet de valeur refuge découlant d’une situation économique plus difficile en dehors des États-Unis. Alors, on comprend bien pourquoi les taux de change continuent d’être très volatils en réponse aux publications des principales données américaines.

- En février, une de ces données qui a retenu l’attention est l’inflation. Celle-ci a diminué moins que prévu aux États-Unis. À cela s’était ajoutée une création d’emplois encore soutenue, avec peu de signes de modération des salaires. Cependant, tout n’a pas été rose pour l’économie américaine depuis le début de l’année avec notamment les ventes au détail, la production industrielle et les mises en chantier qui se sont modérées. Au bout du compte, l’effet cumulatif sur le taux de change effectif américain en février a été une légère appréciation, après un mois de janvier marqué par des gains plus importants.

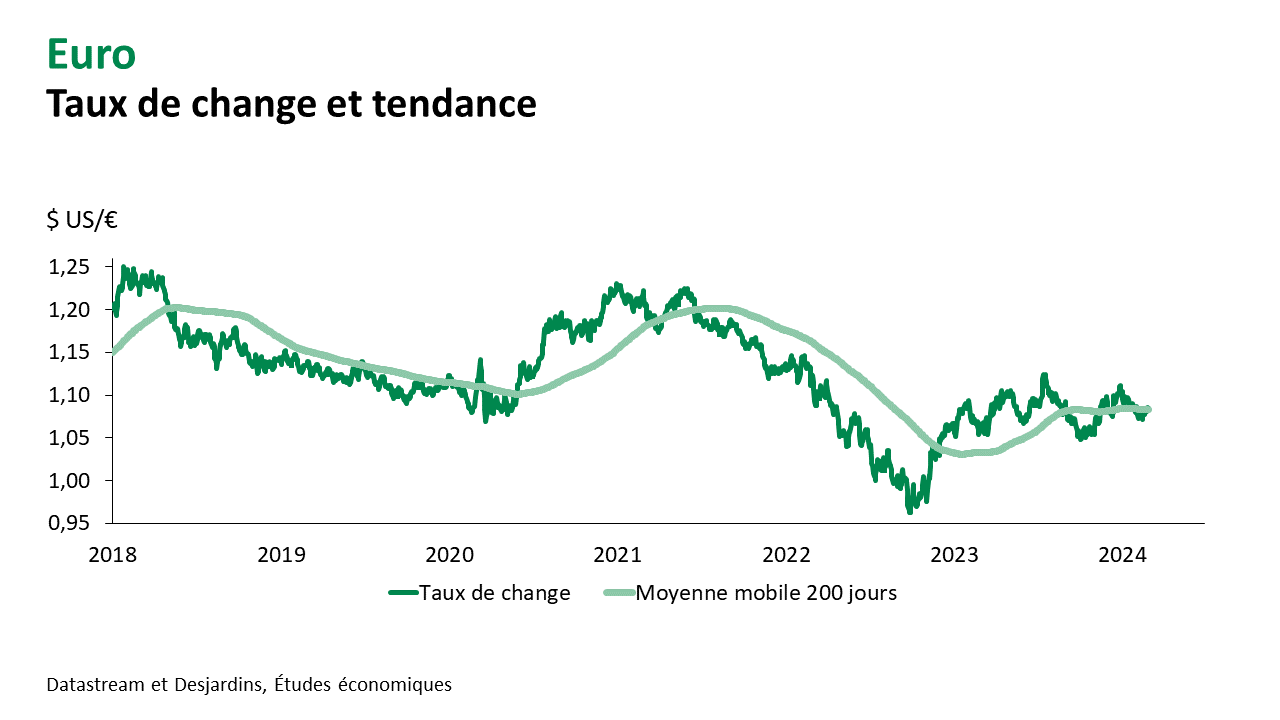

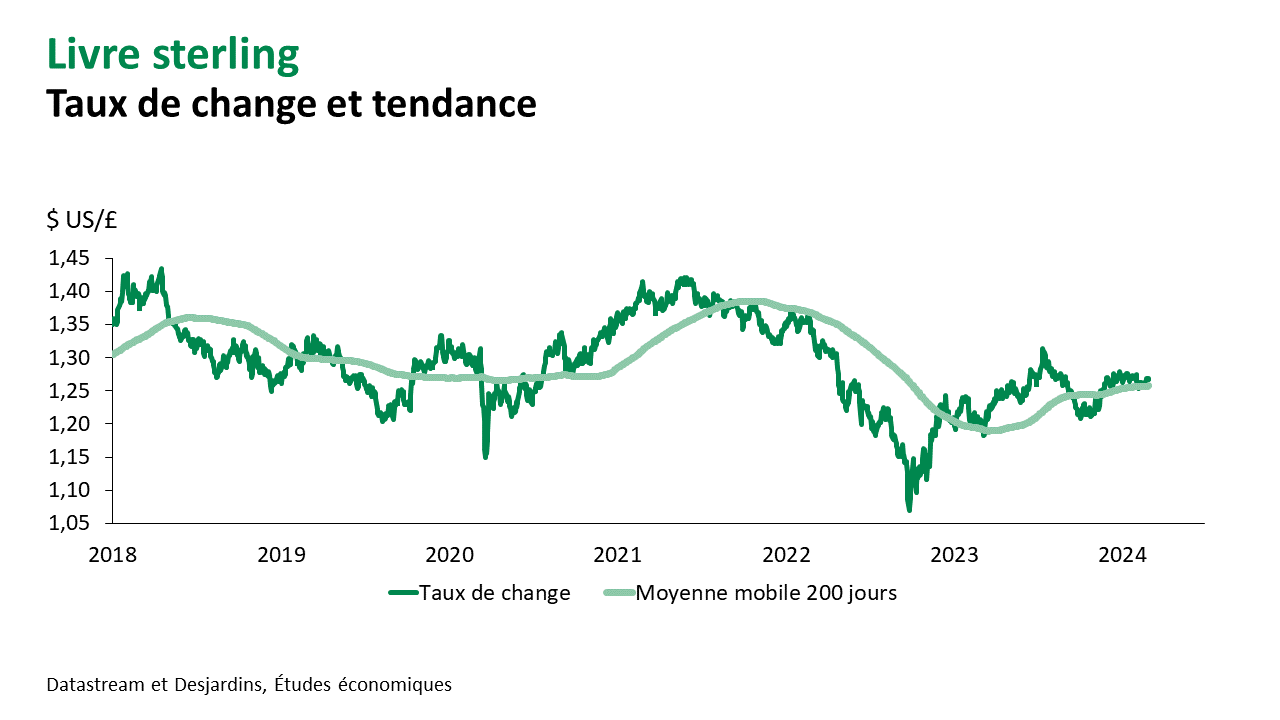

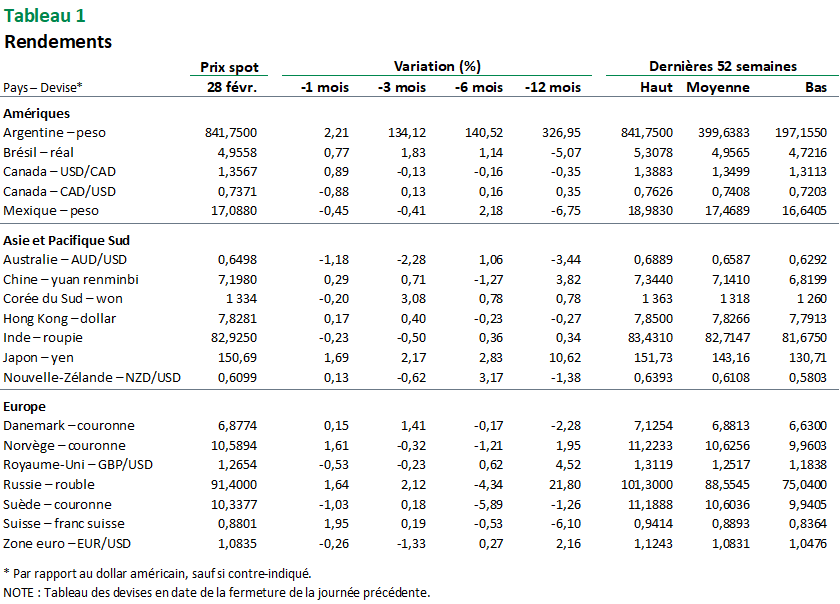

- Du côté de l’Europe, nous avons eu la confirmation que quelques pays sont officiellement tombés en récession, ayant enregistré au moins deux trimestres de baisses de suite de leur PIB réel. Le Royaume-Uni fait partie de ces pays. En prime, l’inflation britannique continue de ralentir. La livre a fait quelques incursions sous les 1,26 $ US en février. L’économie en zone euro reste également fragile, contribuant à ralentir l’inflation. La variation trois mois annualisée excluant les prix des aliments et de l’énergie se situe à 2 % en zone euro. La devise commune est demeurée aux environs de 1,08 $ US en février, avec un creux à 1,07 $ US au milieu du mois dans la foulée de la publication des chiffres d’inflation aux États-Unis.

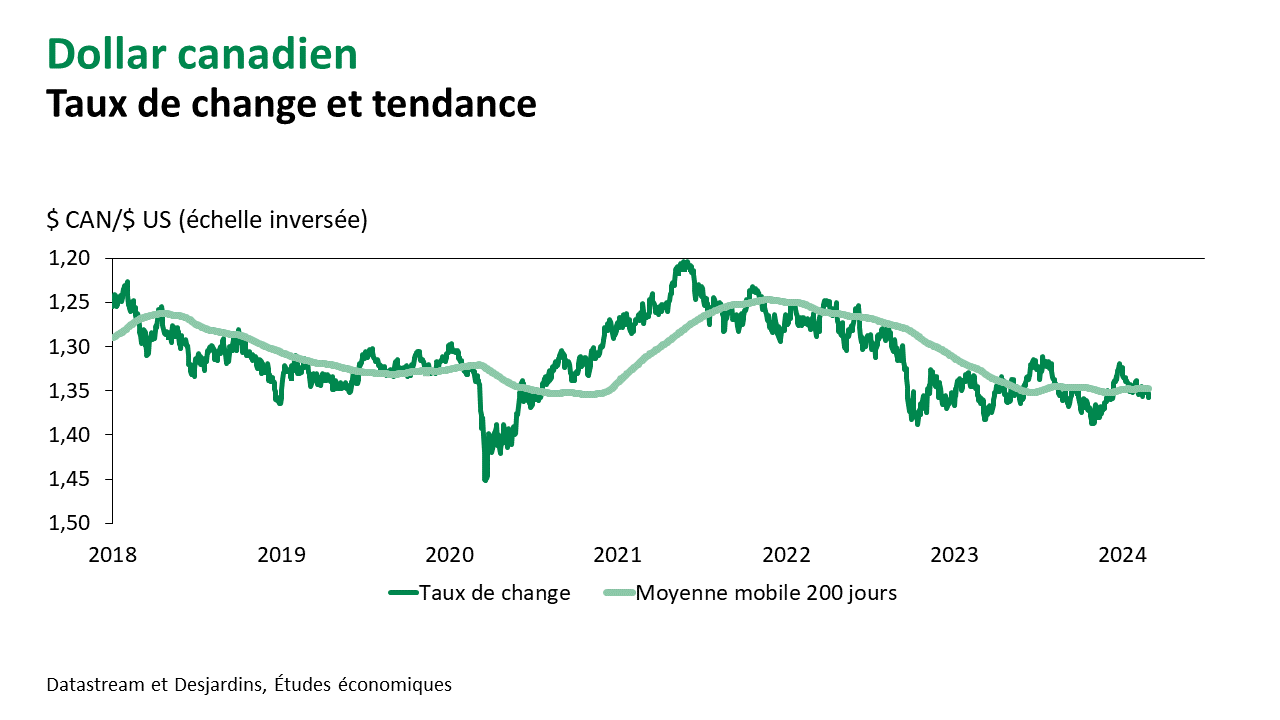

- Le taux de change canadien s’est installé aux environs de 1,35 $ CAN/$ US (0,74 $ US). Contrairement à l’inflation aux États-Unis, l’inflation canadienne a surpris à la baisse. Cela dit, d’autres données montrent que l’économie canadienne demeure en croissance, ce qui pourrait retarder le retour durable à la cible d’inflation. La Banque du Canada prévoyait une stagnation économique pour la fin de 2023, mais c’est finalement une croissance de 1,0 % du PIB réel qui a été observée. Le marché de l’habitation a également montré des signes de rebond.

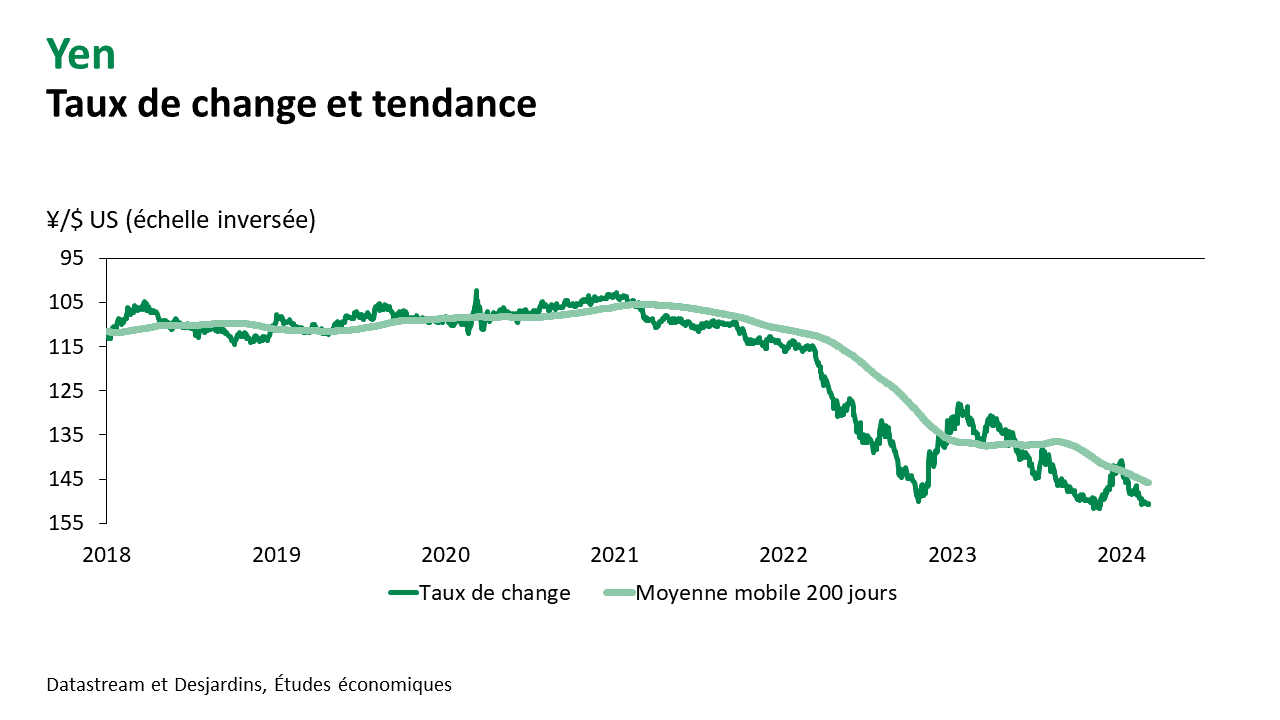

- Le yen japonais demeure sous pression. Le taux de change nippon est remonté à plus de 150 ¥/$ US dans les dernières semaines. Le PIB réel japonais s’est contracté pour un deuxième trimestre de suite, ajoutant un doute quant à la capacité de la Banque du Japon à amorcer un relèvement des taux d’intérêt au printemps. Beaucoup d’attention sera portée sur les résultats des négociations salariales des grandes entreprises nipponnes. Si la tendance à l’accélération des salaires se confirme, cela devrait marquer la fin de la politique des taux d’intérêt négatifs au Japon et réduire un peu l’important écart des taux d’intérêt avec les États-Unis.

Principaux éléments à surveiller

- L’évolution des attentes à l’égard des politiques monétaires risque encore d’alimenter beaucoup de mouvements à court terme. Les devises des pays où les taux directeurs seront pressentis d’être abaissés plus rapidement pourraient connaître plus de faiblesse.

- Notre scénario de base mise toutefois sur une assez grande homogénéité dans la réduction des taux directeurs des principales banques centrales en 2024. Actuellement, le risque de report des baisses de taux apparaît plus grand aux États-Unis, mais nous prévoyons que les données économiques continueront de se modérer prochainement. Par ailleurs, la Fed semble disposée à utiliser toute la marge de manœuvre disponible pour éviter un atterrissage douloureux. Il ne faut pas oublier que la Fed a un double mandat : une cible d’inflation, mais aussi une cible de plein emploi. Enfin, il s’agit d’une année électorale et la Fed ne voudra sans doute pas attirer l’attention en freinant inutilement l’économie. La barre apparaît donc haute pour miser sur un scénario où la Fed serait nettement plus patiente que les autres principales banques centrales en 2024.

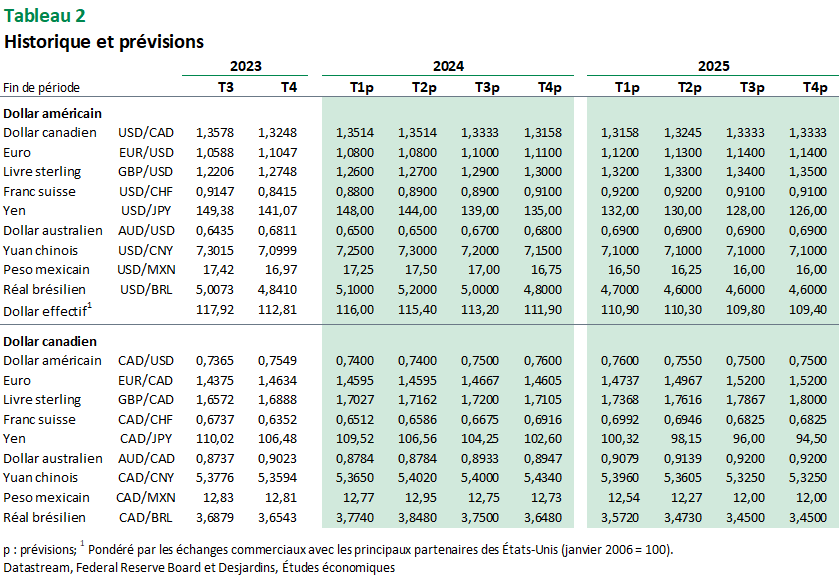

- À travers tout ça, notre dollar canadien devrait probablement se maintenir près de 1,35 $ CAN/$ US (0,74 $ US) dans les prochains mois. Une reprise de l’activité économique mondiale en seconde moitié de 2024 et en 2025, avec une remontée des cours des matières premières, devrait l’aider à le faire réapprécier quelque peu.

Principaux taux de change

Marchés des devises

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.