- Francis Généreux

Économiste principal

Nouvelles économiques

États-Unis : une croissance plus faible que prévu du PIB réel, mais la consommation tient bon

30 janvier 2025

Faits saillants

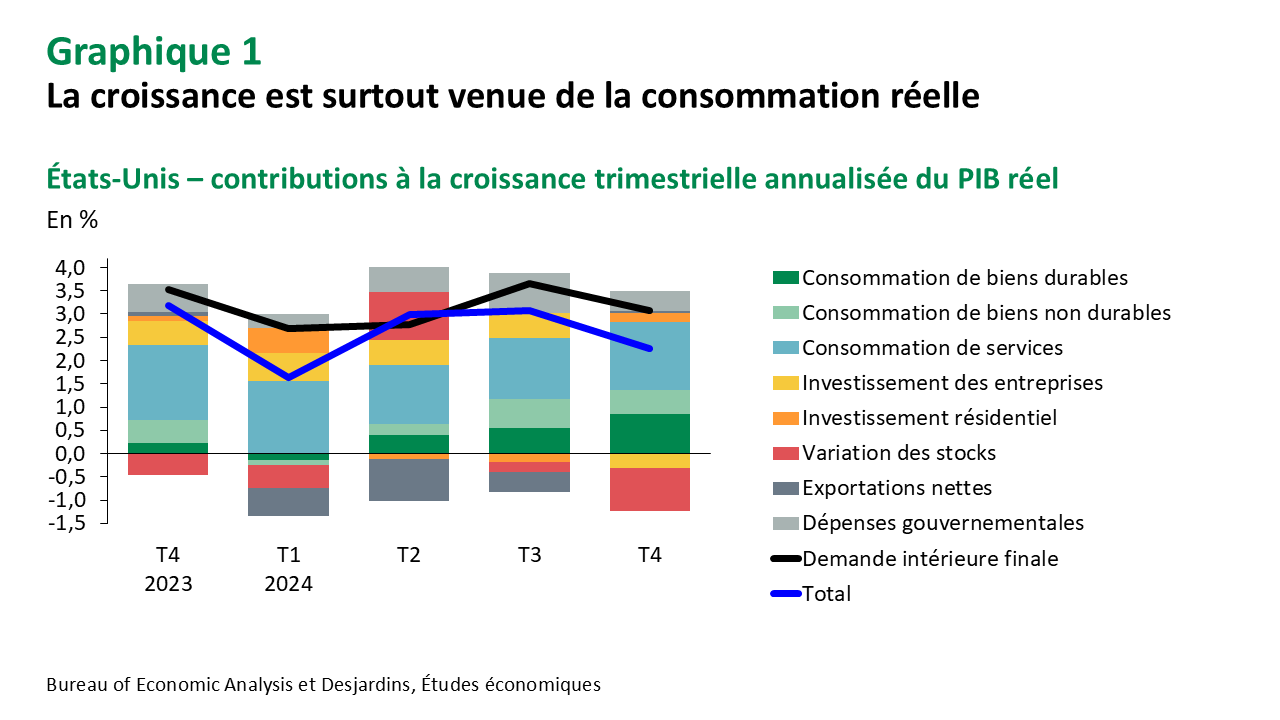

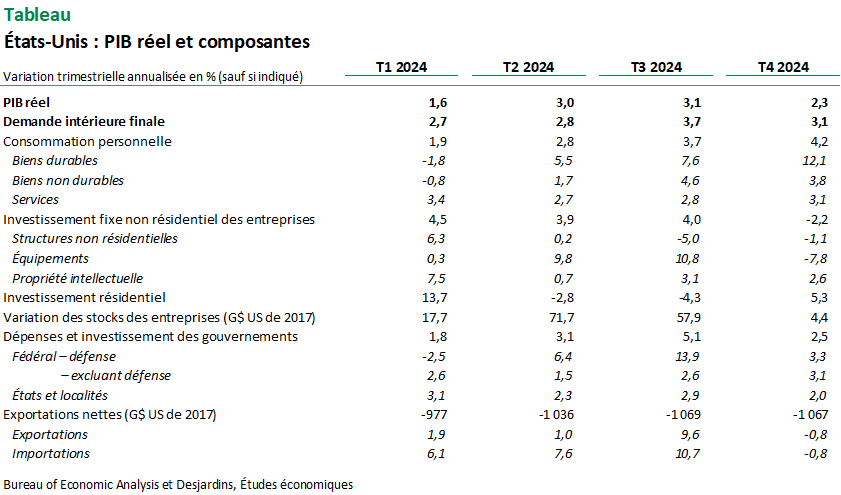

- Le PIB réel a augmenté de 2,3 % à rythme annualisé au quatrième trimestre de 2024, selon l’estimation initiale des comptes nationaux. Cette croissance est plus lente que les gains annualisés de 3,1 % au troisième trimestre et de 3,0 % au deuxième.

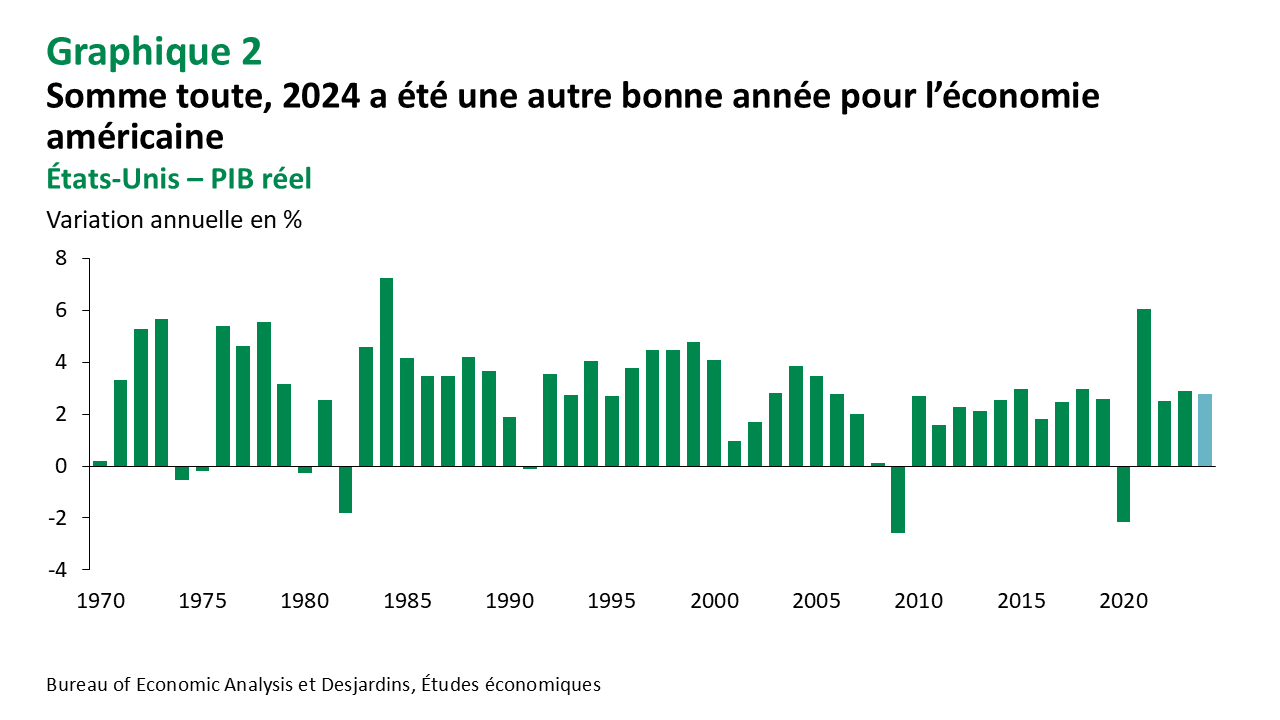

- Sur l’ensemble de 2024, le PIB réel a augmenté de 2,8 %, après un gain de 2,9 % en 2023.

Commentaires

L’économie américaine a connu à la fin de 2024 sa plus faible croissance depuis le premier trimestre de l’année. Cela dit, une hausse annualisée de 2,3 % est loin d’être mauvaise. On remarque surtout que la demande intérieure finale a progressé de 3,1 % au quatrième trimestre, un autre très bon résultat après les 3,7 % de l’été dernier.

D’ailleurs, au sein de la demande intérieure, on note surtout la forte contribution de la consommation réelle. La croissance annualisée de 4,2 % de cette composante, qui représente plus de 70 % du PIB, est la meilleure depuis l’hiver 2023. Dans un contexte de taux d’intérêt qui sont demeurés élevés et de confiance chancelante à l’approche des élections, cette performance des ménages est remarquable. La résilience du marché du travail et des revenus (le revenu disponible réel a augmenté de 2,8 % à rythme annualisé au quatrième trimestre) a évidemment aidé.

On peut être plus déçu de l’investissement des entreprises. La construction non résidentielle a diminué pour un deuxième trimestre consécutif alors que la forte poussée de l’investissement en construction provenant du secteur manufacturier américain qui a caractérisé les dernières années s’est maintenant essoufflée. On note surtout la baisse des dépenses en équipement. Nous pouvons l’expliquer par un effet de ressac après deux forts trimestres, mais aussi sans doute par la grève qui a affecté le secteur aéronautique. Même la croissance de 2,6 % des investissements en produits de propriété intellectuelle est décevante alors qu’historiquement, elle est plus élevée. On remarque aussi une contribution négative des stocks des entreprises, dont la hausse est passée de 57,9 G$ US de 2017 à seulement 4,4 G$ US. La crainte de tarifs qui pourraient tôt ou tard être mis en place par la nouvelle administration Trump aurait pu inciter les entreprises à gonfler leurs stocks. Cette contribution négative (-0,93 point sur la variation du PIB réel du quatrième trimestre) est à la fois étonnante et décevante. Ce n’est peut-être que partie remise alors que la menace de tarifs américains reste imminente. Du même souffle, on peut être surpris par la baisse à la fois des exportations et des importations à l’automne.

Les dépenses gouvernementales ont procuré une légère contribution positive à la croissance du PIB réel au quatrième trimestre. On remarque une progression moindre du côté des dépenses militaires (+3,3 %, après +13,9 % au troisième trimestre). Il reste à voir si la donne changera beaucoup en ce début de 2025 avec toutes les annonces récentes de la nouvelle administration Trump.

Sur l’ensemble de l’année, la croissance du PIB réel américain est demeurée bonne. Elle se compare d’ailleurs très avantageusement avec les performances plutôt faibles des autres principaux pays avancés. Le PIB réel de la zone euro n’a crû que de 0,7 % en 2024. La suite des choses dépend évidemment des politiques qui seront mises en place par le président Donald Trump, à commencer par la possibilité de tarifs plus élevés.

Implications

La progression du PIB réel américain a été quelque peu décevante au dernier trimestre de 2024. La consommation performe encore très bien, mais on sent les entreprises plus frileuses. Des effets temporaires sont peut-être entrés en jeu, mais d’autres facteurs perturbateurs pourraient aussi engendrer de l’incertitude en 2025.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.