- Francis Généreux

Économiste principal

L'Essentiel de la politique monétaire

La Réserve fédérale opte pour une nouvelle baisse, mais une pause est maintenant envisageable

10 décembre 2025

Selon la Réserve fédérale (Fed)

- La Fed a diminué ses taux directeurs de 25 points de base. Le taux d’intérêt cible des fonds fédéraux se situe maintenant dans une fourchette de 3,50 % à 3,75 %.

- Les indicateurs disponibles suggèrent que l’activité économique a progressé à un rythme modéré. La création d’emplois a ralenti cette année et le taux de chômage a légèrement augmenté jusqu’en septembre. Les plus récents indicateurs sont cohérents avec ces développements. L’inflation s’est redressée depuis le début de l’année et reste quelque peu élevée.

- Lorsqu’elle envisagera l’ampleur et le calendrier de nouveaux ajustements de la fourchette cible du taux des fonds fédéraux, la Fed évaluera attentivement les indicateurs disponibles, l’évolution des perspectives et l’équilibre des risques. Elle reste attentive aux risques liés aux deux volets de son double mandat et estime que les risques baissiers pour l’emploi ont augmenté au cours des derniers mois.

Commentaires

La décision de la Fed semble avoir été un peu plus difficile à prendre cette fois-ci. Alors qu’il était clair au cours des deux réunions précédentes qu’elle opterait pour une diminution de 25 points de ses taux directeurs, il y avait, dans les circonstances présentes, un peu plus de flou. Cela dit, le consensus s’attendait tout de même à une baisse de taux, mais de façon moins unanime qu’en septembre ou en octobre. On remarque un peu plus de dissensions au sein même du comité de politique monétaire. Neuf membres ont voté pour la baisse de taux, mais deux autres auraient préféré le statu quo, alors qu’un autre penchait pour une baisse plus prononcée de 50 points.

Il faut aussi rappeler que la Fed a dû conduire dans le brouillard, pour utiliser le terme utilisé en octobre par son président, Jerome Powell. L’absence de nombreux indicateurs officiels du gouvernement fédéral au-delà de septembre ainsi que du PIB réel du troisième trimestre fait que les dirigeants de la Fed ont dû prendre une décision sans avoir toute l’information en main. Certes, d’autres indicateurs demeurent disponibles et la Fed peut aussi utiliser ses nombreux contacts, mais les conséquences de l’impasse budgétaire sur la publication des indicateurs ont dû être mentionnées à plusieurs reprises pendant la rencontre.

Les dirigeants de la Fed ont publié leurs nouvelles prévisions en marge de la décision d’aujourd’hui. On y remarque cependant peu de changements par rapport à celles de septembre. La principale révision est le gain du PIB réel anticipé pour la fin de 2026, qui est perçu plus positivement, passant de 1,8 % à 2,3 % (incluant un effet de rebond post-shutdown). Du même souffle, l’inflation totale pour la fin de 2026 est légèrement revue à la baisse. Par ailleurs, les prévisions concernant le taux de chômage et l’inflation de base ainsi que celles du PIB réel et de l’inflation totale pour 2027 et 2028 ont peu changé. Les prévisions pour les taux des fonds fédéraux sont les mêmes qu’en septembre et tablent donc sur une seule baisse de 25 points en 2026 et une autre en 2027.

En conférence de presse, Jerome Powell a réitéré que la situation est difficile pour la Fed alors que les risques liés à l’inflation sont (du moins temporairement) orientés à la hausse, tandis que ceux concernant l’emploi le sont à la baisse (et se sont détériorés au cours des derniers mois). On peut juger que, dans ces circonstances, la Fed voudra demeurer prudente. Bien que Jerome Powell ait de nouveau indiqué que les décisions se prendront de réunion en réunion et qu’il n’y a pas de chemin prédéterminé pour la politique monétaire, il nous semble qu’une pause des taux est maintenant envisageable. Les rares changements au communiqué publié aujourd’hui par rapport à celui d’octobre ainsi que les prévisions publiées par la Fed pointent aussi en ce sens. Les réponses de Jerome Powell aux questions des journalistes semblaient également signaler une volonté d’attendre. Cela dit, la Fed recevra les résultats de plusieurs indicateurs d’importance d’ici sa prochaine réunion et cela pourrait changer la donne… surtout si le marché du travail continuait de montrer des signes de détérioration.

Implications

La Fed a abaissé ses taux de 25 points de base à trois reprises depuis la fin de l’été. En se rapprochant du taux neutre, elle a présentement une marge de manœuvre lui permettant d’attendre de voir comment évoluera l’économie, notamment si le marché du travail se détériore à nouveau ou si la politique protectionniste de l’administration Trump se reflète davantage sur l’inflation. Une pause des taux est donc envisageable pour la première moitié de 2026.

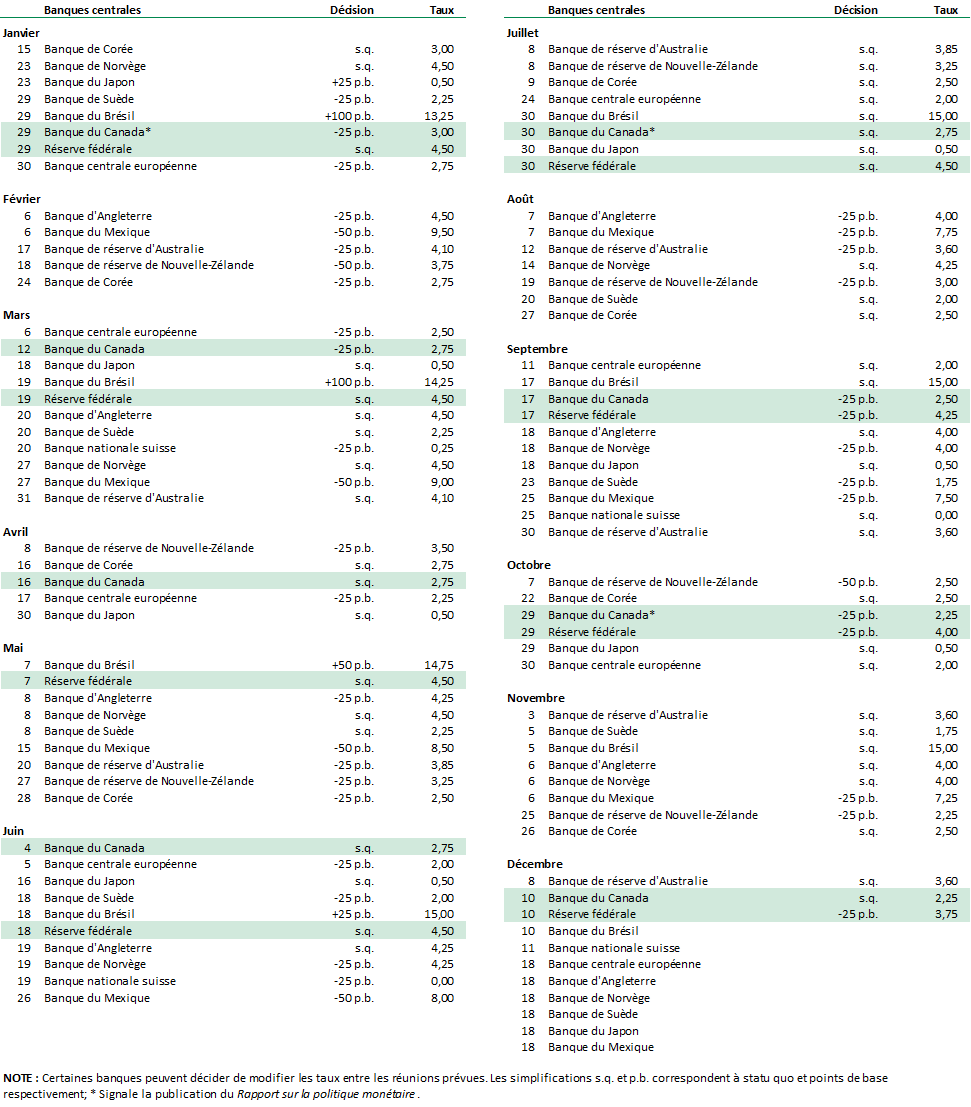

Calendrier 2025 des réunions des banques centrales

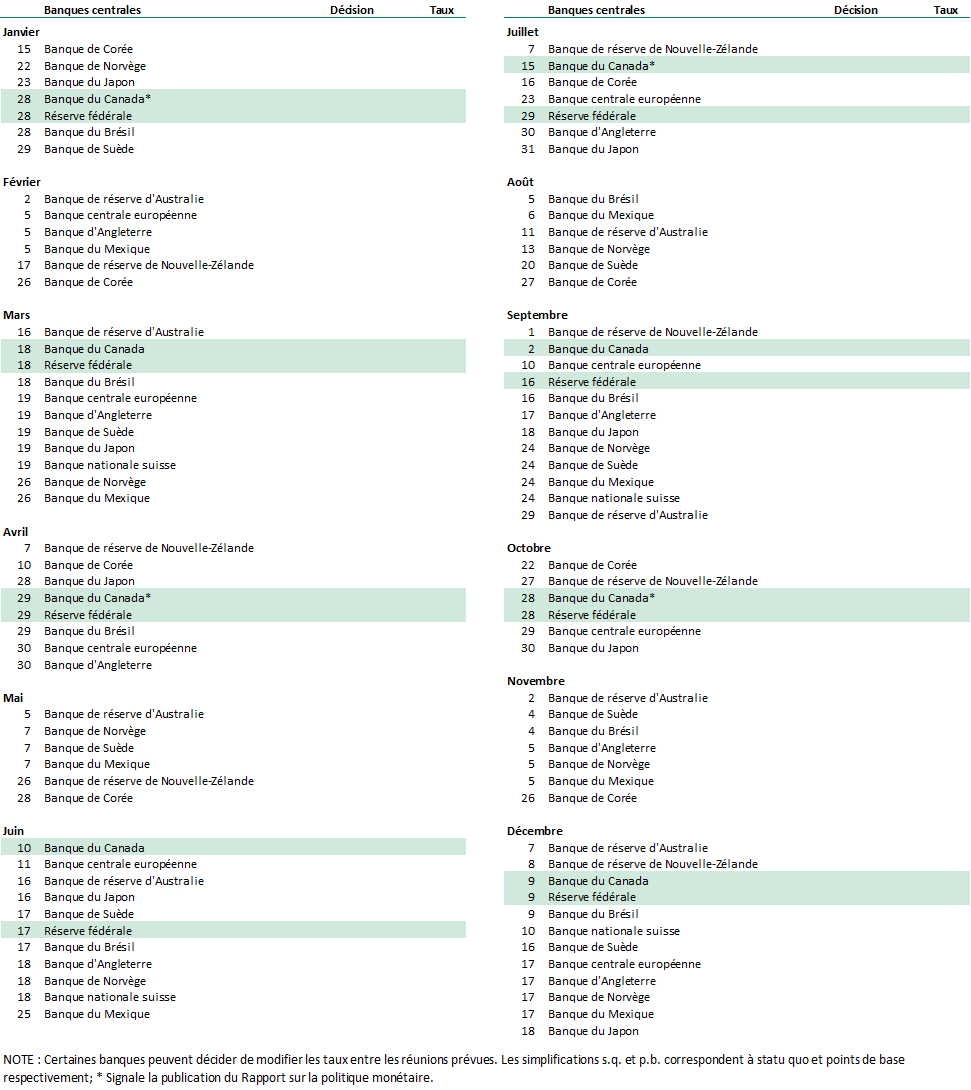

Calendrier 2026 des réunions des banques centrales

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.