- Francis Généreux

Économiste principal

Commentaire hebdomadaire

L’élection présidentielle sera-t-elle une contrainte pour la Fed?

26 avril 2024

Le vent a tourné pour la Réserve fédérale. Alors qu’il y a quelques semaines à peine, elle semblait signaler que des baisses de taux directeurs commençaient à être dans sa mire, le contexte économique américain l’a fait changer d’avis. La réunion qui se conclura mercredi prochain le 1er mai aurait pu permettre de préparer la voie à une baisse dès juin si les indicateurs économiques avaient coopéré. Comme ça n’a pas été le cas, on peut maintenant facilement prévoir que le président de la Fed, Jerome Powell, signalera que la banque centrale américaine se montrera patiente avant d’envisager de diminuer ses taux directeurs. Lui et ses collègues voudront voir des signes clairs que l’inflation recommencera à se rapprocher de la cible de 2 %. Jusqu’à maintenant cette année, la ténacité de l’inflation (et le regain de certaines de ses composantes), la robustesse du marché du travail et la bonne tenue de la demande intérieure finale au premier trimestre n’ont pas démontré qu’une diminution des taux directeurs soit absolument nécessaire à très très court terme.

Le début de la détente monétaire est donc remis à plus tard. Cela dépendra évidemment de l’évolution de l’inflation et des perspectives de la voir se rapprocher davantage de la cible. Mais est-ce que les mouvements de taux directeurs pourraient aussi dépendre de l’élection présidentielle?

La Fed va toujours soutenir officiellement qu’elle ne se soucie pas du contexte politique dans ses décisions de politique monétaire. Jerome Powell a récemment réitéré Lien externe au site.. que « Nous ne prenons pas en compte la politique dans nos décisions. Nous ne le faisons jamais. Et nous ne le ferons jamais » en soulignant que les actions passées de la Fed confirment cette affirmation.

Il est, en effet, assez clair que si la situation économique et financière le require vraiment, la Fed n’hésitera pas à prendre les décisions nécessaires pour se rapprocher du mandat qui lui a été accordé par le Congrès américain, soit de promouvoir efficacement les objectifs de plein-emploi et de stabilité des prix. Ainsi, à l’approche de l’élection de 2008, mais en pleine crise financière, elle a été de l’avant avec des baisses de taux d’intérêt et avec la mise en place d’une panoplie de mesures ambitieuses visant à sauvegarder le secteur bancaire américain.

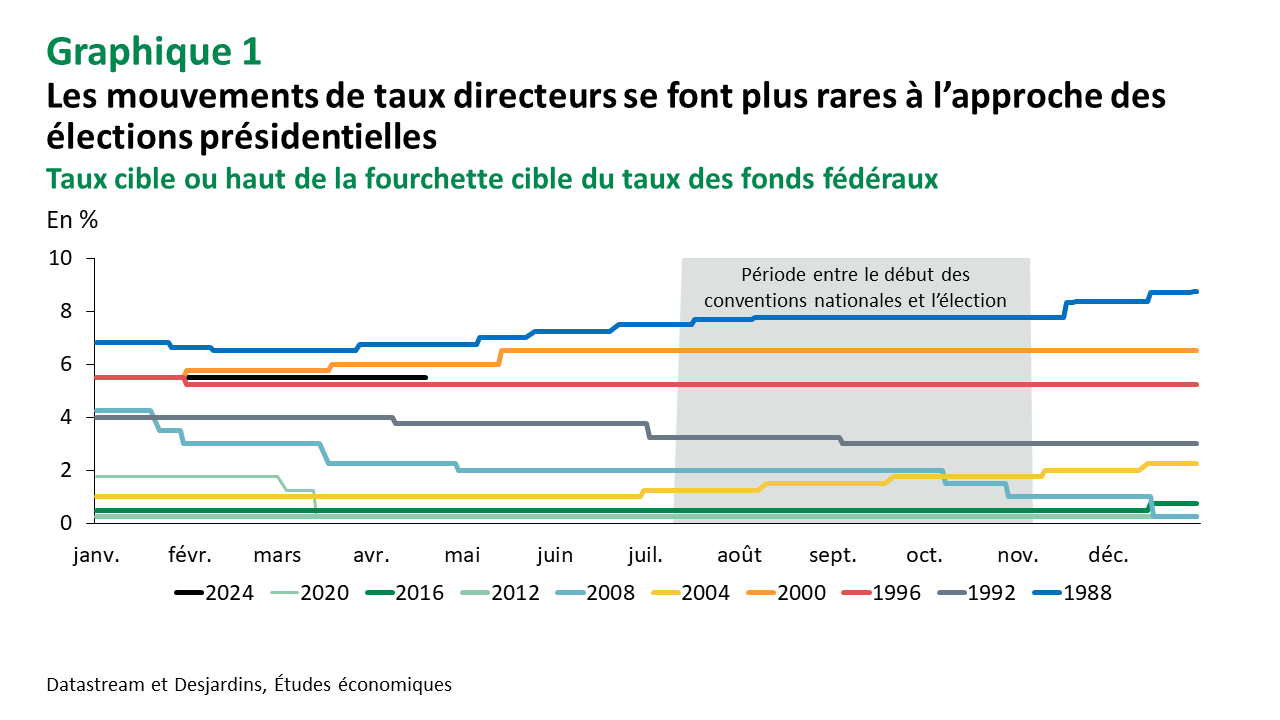

Toutefois, en étudiant les mouvements des taux directeurs lors de chaque année électorale depuis la fin des années 80 (graphique 1), on remarque surtout que la Fed n’amorce pas de changement, voire de revirement, de la politique monétaire à l’approche de l’élection (qui est toujours au début de novembre). Historiquement, elle n’hésite pas à poursuivre une tendance baissière ou haussière déjà en place. Les baisses de taux de 1992 et de 2008 s’inscrivaient en ce sens, tout comme les hausses de 1988 et de 2004.

C’est d’ailleurs le nœud du problème pour le cycle actuel. En écartant la réunion de juin prochain, la Fed ne pourra pas utiliser le mouvement déjà en place pour décréter une baisse de taux pendant la période électorale plus intense, soit entre le début de la convention nationale républicaine qui commencera le 15 juillet et le jour de l’élection le 5 novembre. Un premier geste annoncé à la réunion du 30 et du 31 juillet, soit entre les deux conventions (celle des démocrates débute le 19 août), risque aussi d’être tôt pour les dirigeants de la Fed qui voudront observer plusieurs mois d’inflation descendante.

S’ils optent pour une baisse à la réunion suivante qui se conclura le 18 septembre, soit à sept semaines de l’élection et au moment où normalement les débats présidentiels télévisés commencent, les dirigeants de la Fed devront avoir la couenne dure et faire preuve de courage. Dans les circonstances et étant donné la ténacité actuelle de l’inflation, un premier mouvement en novembre, soit dans les jours suivant l’élection, paraît maintenant plus probable. Nos plus récentes Prévisions économiques et financières Lien externe au site. tablent d’ailleurs sur cette éventualité.

Ils voudront aussi que le premier mouvement de taux soit pleinement anticipé par les marchés. En consultant les transcriptions détaillées des réunions de la Fed à l’approche des élections précédentes, on remarque que les élections sont perçues comme une source d’incertitude à la fois pour les marchés financiers et pour les entreprises dans leurs décisions d’investissement. La Fed voudra donc probablement atténuer l’incertitude en signalant clairement ses intentions, bien qu’un mouvement baissier sur les taux serait probablement moins déstabilisant que si elle voulait commencer un cycle de resserrement.

Évidemment, dans un scénario où les taux baissent avant l’élection, les principales critiques viendront du camp républicain. Déjà, en février dernier, Donald Trump se faisait assez cinglant envers Jerome Powell en affirmant Lien externe au site. « il me semble qu'il essaie de baisser les taux d'intérêt dans le but peut-être de faire élire certaines personnes […] Je pense qu'il va agir pour probablement aider les démocrates, s'il baisse les taux d'intérêt ». Attendons-nous à d’autres attaques si les taux directeurs commencent étonnamment à baisser à quelques semaines du jour J. Et si le candidat républicain accède à nouveau au bureau ovale, il voudra sûrement régler des comptes avec la Fed et nommer quand il le pourra des figures plus proches de lui et probablement plus radicales au Conseil des gouverneurs, incluant un nouveau président de la Fed en 2026.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.