- Kari Norman

Économiste

Nouvelles économiques

Canada : la forte hausse des nouvelles inscriptions en août ouvre la voie aux acheteurs cet automne

15 septembre 2025

Faits saillants

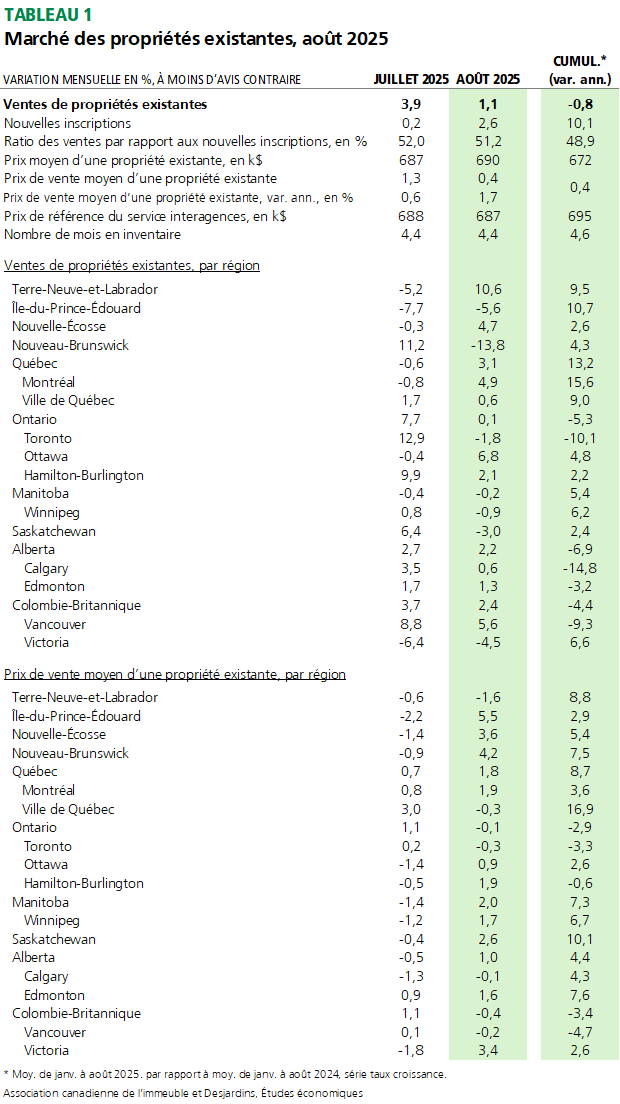

- Les ventes résidentielles au Canada ont augmenté de 1,1 % en août, sur une base mensuelle désaisonnalisée.

- Le prix moyen de vente a progressé de 0,4 % en août, tandis que le prix de référence est demeuré stable. Les deux indicateurs restent nettement en deçà des sommets historiques atteints en 2022. Le tableau 1 présente les principales données.

Commentaires

Les ventes de propriétés ont poursuivi leur progression en août, enregistrant une cinquième hausse mensuelle consécutive. Elles se situent désormais dans la moyenne saisonnière, légèrement au-dessus des niveaux observés en août au cours des dernières années.

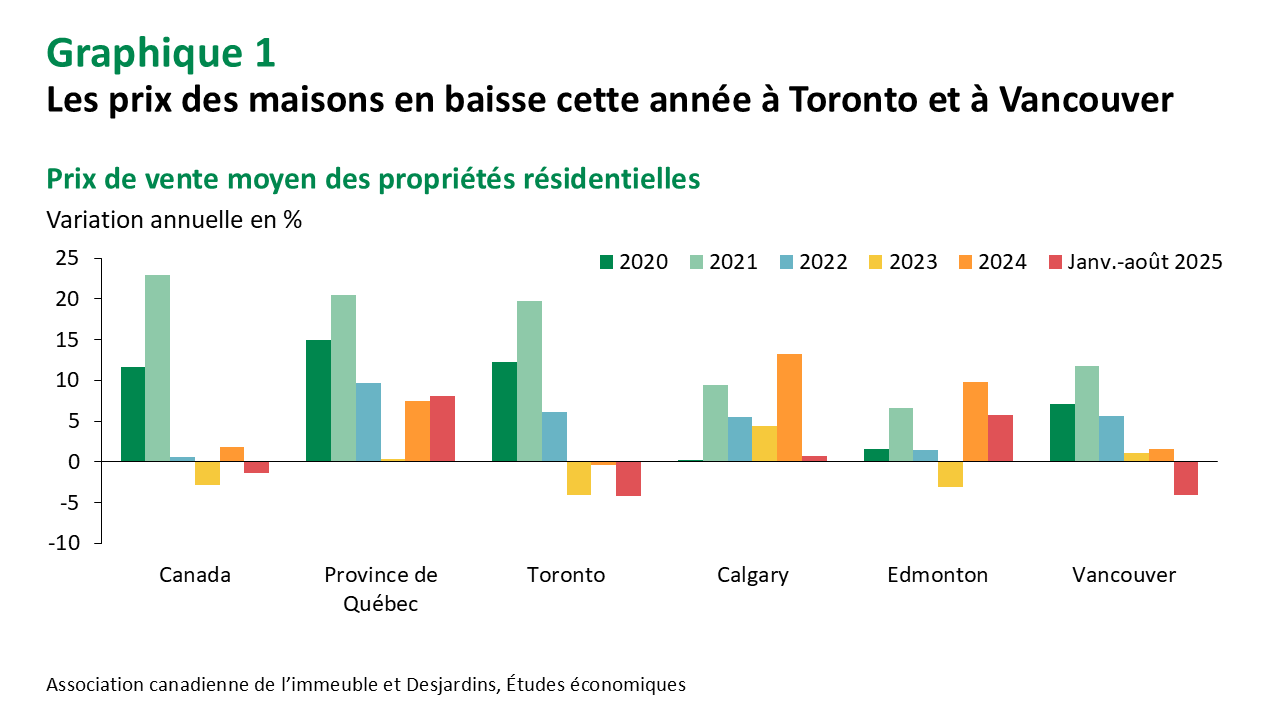

Comme le souligne notre plus récente publication sur les perspectives immobilières Lien externe au site., les données nationales masquent des disparités régionales marquées. Derrière une apparente stabilité à l’échelle canadienne, les provinces – et même les villes au sein de celles-ci – évoluent dans des directions opposées, influencées par des conditions économiques divergentes et des déséquilibres entre l’offre et la demande de logements. À l’échelle nationale, l’offre excédentaire a contribué à la stagnation du prix moyen de vente désaisonnalisé et du prix de référence en août. Ces deux indicateurs demeurent environ 14 % et 18 % sous leurs sommets du début de 2022, respectivement. Cela dit, le prix moyen de vente a atteint de nouveaux sommets en août 2025 dans plusieurs provinces, dont la Nouvelle‑Écosse, le Québec, le Manitoba, la Saskatchewan et l’Alberta. Les baisses marquées des prix à Toronto et à Vancouver ont toutefois eu un effet modérateur important sur la moyenne nationale (graphique 1).

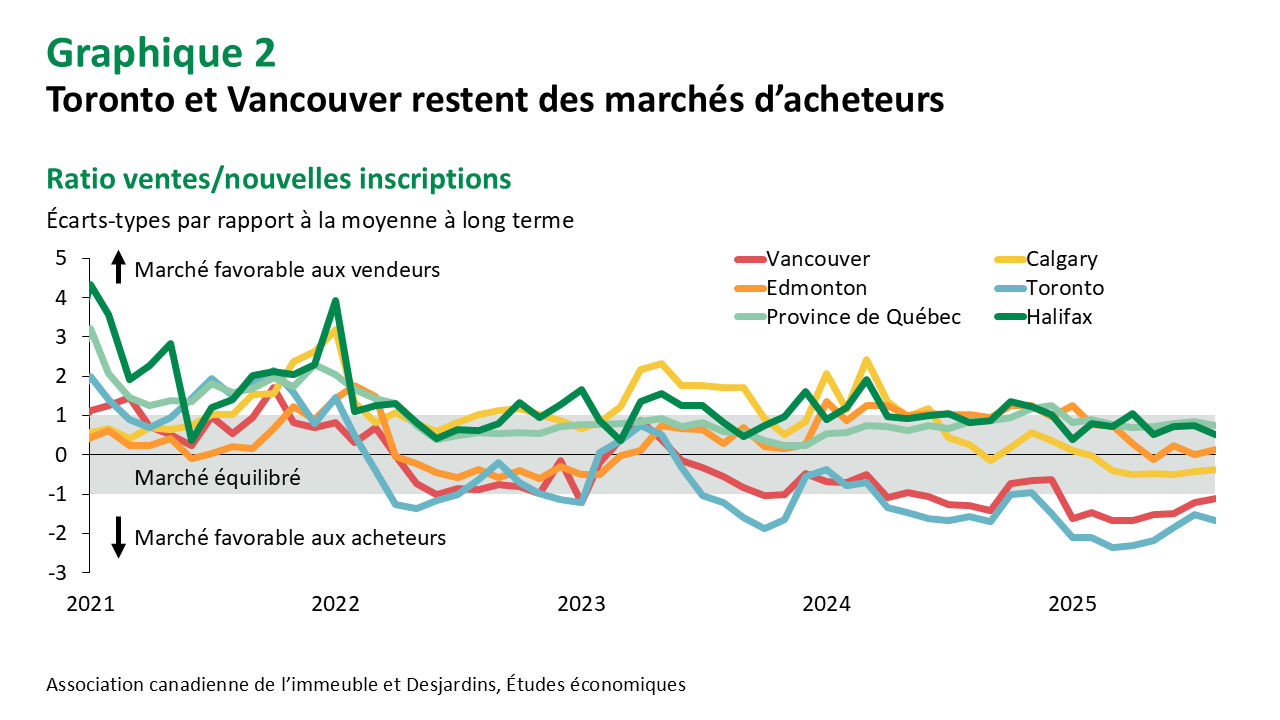

À l’échelle du pays, les nouvelles inscriptions ont augmenté de 2,6 % en août, tandis que le niveau des stocks est demeuré stable à 4,4 mois – bien au-dessus de la moyenne observée depuis 2019, qui se situe autour de 3,7 mois. Le ratio ventes/nouvelles inscriptions a légèrement reculé après quatre mois de progression, mais demeure en territoire équilibré à l’échelle nationale. À Toronto, le recul des ventes désaisonnalisées en août a interrompu la tendance vers un marché plus équilibré (graphique 2). À Québec, la croissance mensuelle des ventes résidentielles a ralenti à 0,6 % et le prix moyen de vente a fléchi de 0,3 % durant le mois, après des hausses soutenues plus tôt cette année. Il reste à voir si le marché immobilier de la capitale a atteint un sommet ou s’il marque simplement une pause.

Implications

La décision de la Banque du Canada en juillet Lien externe au site. de maintenir son taux directeur inchangé semble avoir eu peu d’effet sur les ventes de propriétés en août. Pour les mois à venir, nous anticipons une baisse du taux directeur, qui passerait de 2,75 % à 2,00 % d’ici la fin de l’année afin de soutenir l’activité économique. La récente levée des tarifs de représailles Lien externe au site. sur 44 G$ d’importations en provenance des États‑Unis devrait contribuer à atténuer les pressions inflationnistes, ouvrant ainsi la voie à une reprise des baisses de taux dès la réunion de cette semaine. Une diminution des coûts d’emprunt, une hausse graduelle du revenu disponible des ménages, des prix plus abordables et une offre accrue de propriétés à vendre pourraient inciter les acheteurs en attente à revenir sur le marché cet automne. Cependant, le ralentissement du marché du travail Lien externe au site. – avec deux mois consécutifs de pertes d’emplois dépassant les 100 000 – pourrait représenter un obstacle important pour le marché immobilier si cette faiblesse devait persister au cours de l’automne.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.