- LJ Valencia

Analyste économique

Nouvelles économiques

Canada : les finances des ménages amorcent 2025 en bonne posture

12 juin 2025

Faits saillants

- La situation financière des ménages canadiens s’est améliorée au premier trimestre de 2025, leur valeur nette ayant progressé de 0,8 % par rapport au trimestre précédent (hausse de 141,2 G$ pour atteindre 17 600 G$). Il s’agit d’une sixième hausse trimestrielle consécutive. Cette progression s’explique par la valorisation des actions et de l’immobilier, qui a plus que compensé l’augmentation de l’endettement.

- L’endettement des ménages a crû de 34,5 G$ au premier trimestre, bien que le rythme ait ralenti par rapport aux trimestres précédents. Cette hausse est principalement attribuable aux prêts hypothécaires (30,7 G$), les autres formes de crédit ayant contribué de façon marginale.

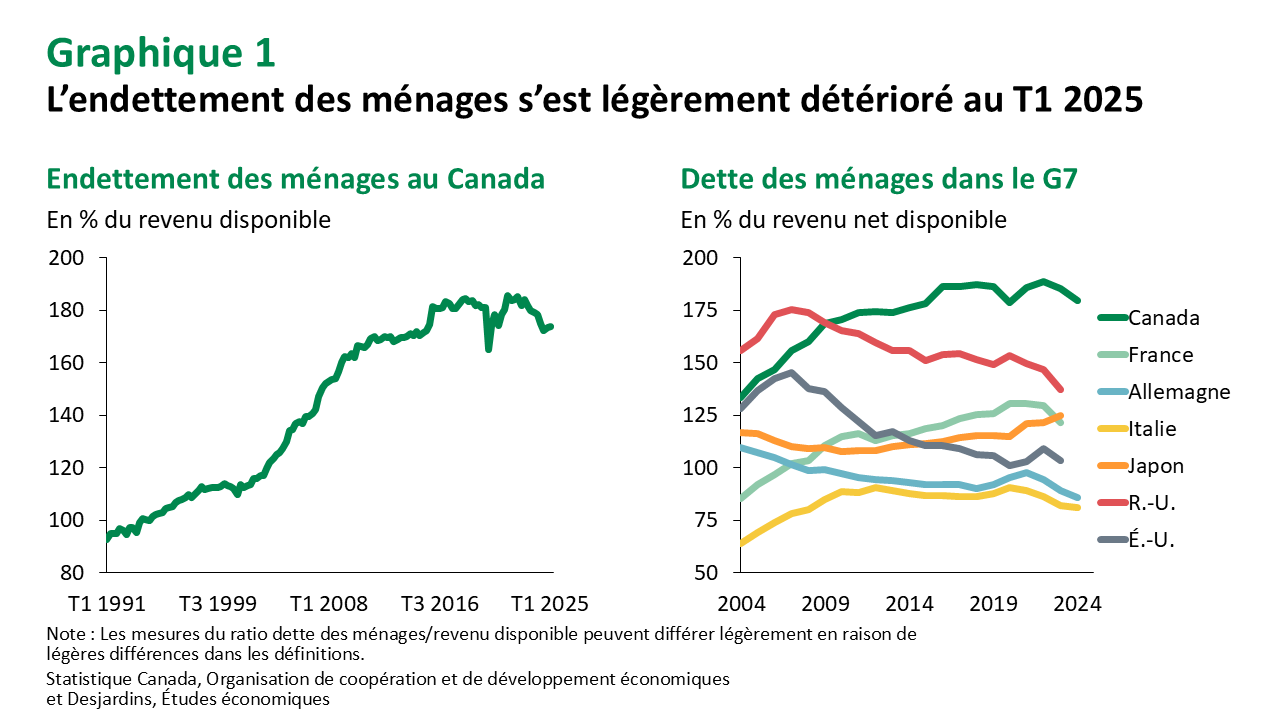

- La dette totale des ménages sur les marchés du crédit s’élevait à 3 000 G$ au premier trimestre. En proportion du revenu disponible, elle a augmenté pour un deuxième trimestre consécutif, atteignant 173,9 %, comparativement à 173,5 % au T4 2024. L’endettement des ménages demeure légèrement en deçà du sommet historique de 185,7 % enregistré au T4 2021 (graphique 1). En 2024, les ménages canadiens affichaient le plus haut niveau d’endettement parmi les pays du G7, et les données du T1 2025 ne laissent pas entrevoir de changement à cet égard.

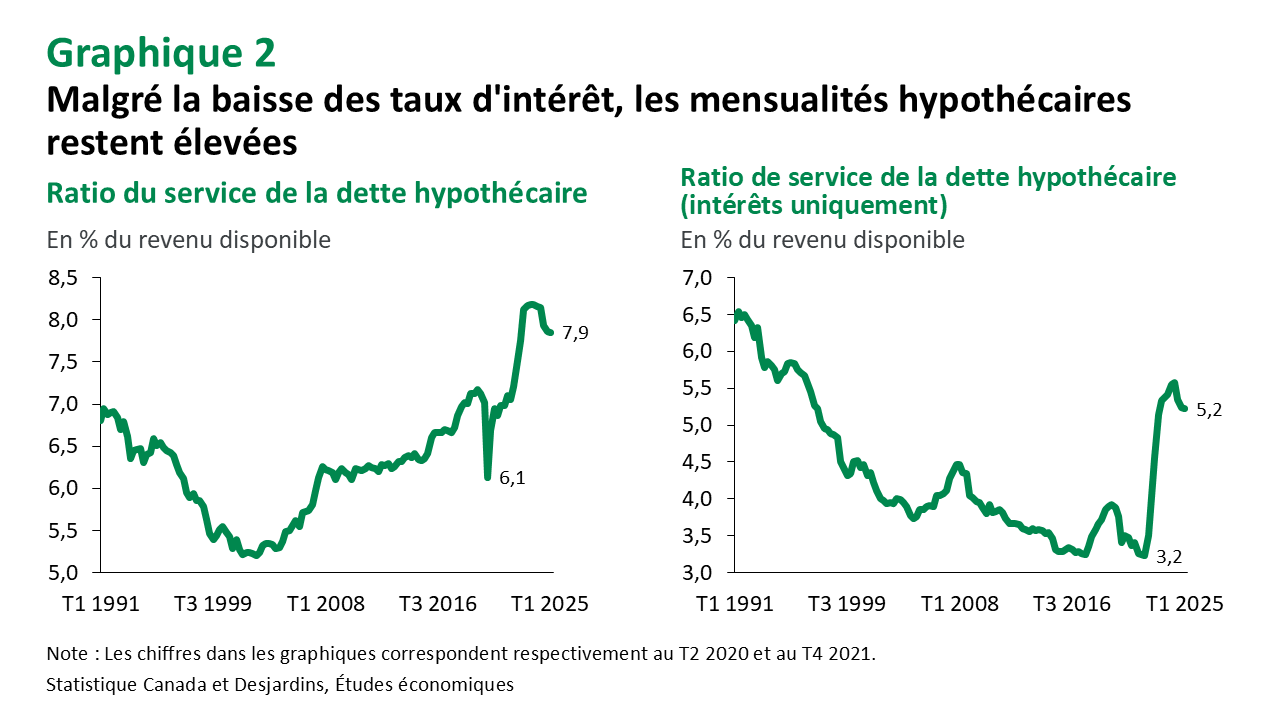

- Le ratio du service de la dette – soit la part du revenu disponible consacrée au remboursement des dettes – est demeuré stable à 14,4 % au premier trimestre. Ce niveau reste proche du sommet historique de 15,1 % atteint au T4 2023. La croissance du revenu disponible a permis de contenir la hausse du coût du service de la dette. Le ratio du service de la dette hypothécaire s’est établi à 7,9 %, légèrement en deçà du sommet de 8,2 % enregistré à la fin de 2023, mais demeure élevé (graphique 2).

Implications

Les données du bilan des ménages pour le T1 2025 montrent clairement que les finances des ménages canadiens ont amorcé l’année sur des bases solides. Cela dit, le ralentissement du rythme de croissance de la valeur nette a entraîné une légère baisse Lien externe au site. du taux d’épargne. Ce ralentissement coïncide également avec une hausse des dépenses de consommation, soutenue en partie par des mesures gouvernementales comme la suspension temporaire de la TPS/TVH, qui a pris fin à la mi-février. Les ventes au détail Lien externe au site. ont été vigoureuses en mars, ce qui témoigne de la bonne santé financière des ménages. Ce dynamisme pourrait aussi s’expliquer par un engouement pour les achats avant l’entrée en vigueur de nouveaux tarifs douaniers sur les importations américaines, ainsi qu’un regain de patriotisme incitant à consommer localement. Le marché du travail, quant à lui, fait preuve d’une résilience supérieure aux attentes dans le contexte actuel. Bref, les ménages canadiens étaient bien positionnés pour commencer 2025.

Cela dit, les perspectives sont plus nuancées. L’incertitude entourant les politiques tarifaires des États‑Unis représente un risque important Lien externe au site. pour la croissance économique cette année. Un ralentissement de l’activité pourrait entraîner des pertes d’emplois, tandis que les mesures de représailles commerciales risquent d’alimenter davantage les pressions inflationnistes. Le mur des renouvellements hypothécaires constitue un autre enjeu, alors que de nombreux ménages canadiens pourraient faire face à une hausse de leurs paiements mensuels. Dans ce contexte, la Banque du Canada devra faire preuve de doigté pour composer avec ces forces contradictoires.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.