- Kari Norman

Économiste

Nouvelles économiques

Canada : une fois de plus, les gains de richesse axés sur les actions favorisent les ménages les plus aisés

11 décembre 2025

Faits saillants

- En moyenne, les ménages canadiens se sont enrichis au troisième trimestre de 2025, leur valeur nette ayant progressé de 2,6 % par rapport au trimestre précédent (en hausse de 460,5 G$ pour atteindre 18 394,1 G$). Il s’agit de la huitième hausse trimestrielle consécutive et de la plus importante depuis le premier trimestre de 2024. Cette progression découle principalement de la croissance des actifs financiers (+4,8 %, soit 532,4 G$). Elle a toutefois été légèrement contrebalancée par une augmentation des passifs des ménages, tels que les dettes hypothécaires et non hypothécaires (+1,3 %, soit 40,8 G$), ainsi que par une baisse de la valeur des biens immobiliers résidentiels (-0,6 %, soit 53,4 G$).

- L’emprunt des ménages a ralenti pour s’établir à 33,5 G$ au troisième trimestre. Dans le détail, la demande hypothécaire a diminué à 23,4 G$, tandis que la dette non hypothécaire – qui inclut le crédit à la consommation – a légèrement augmenté pour atteindre 10,1 G$.

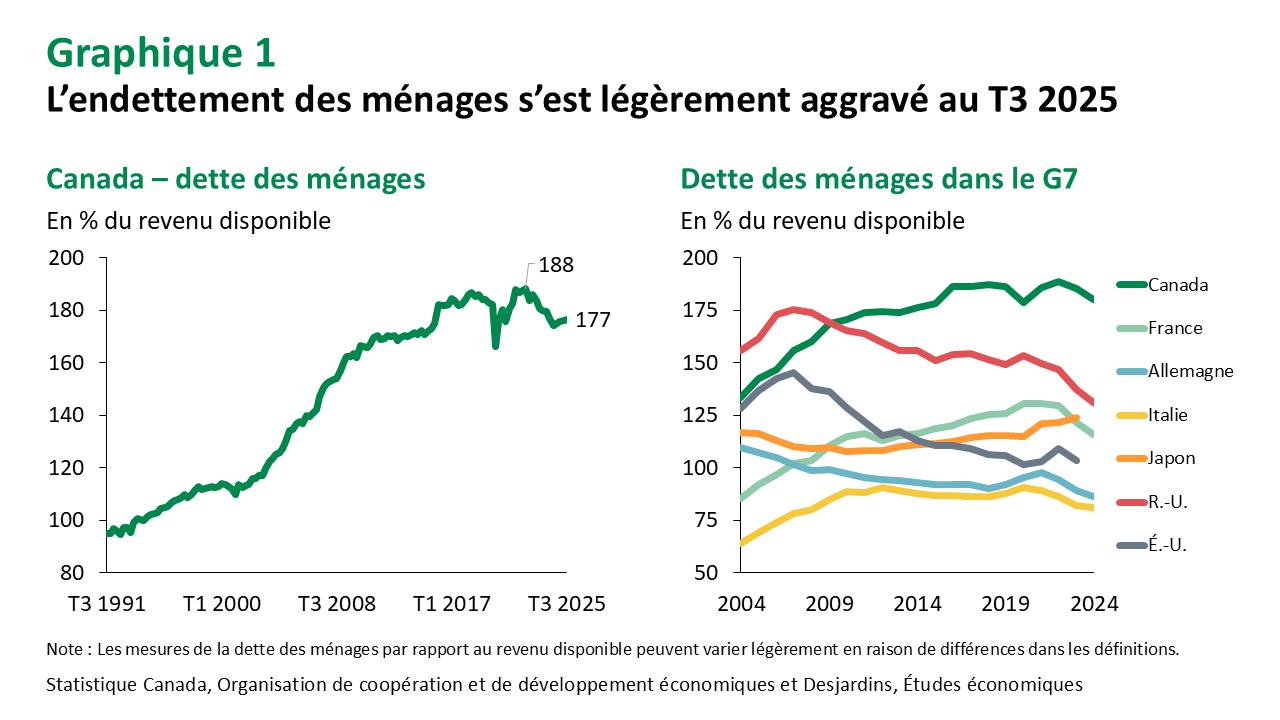

- La dette des ménages sur le marché du crédit a crû de 1,0 % pour frôler les 3 183 G$ au troisième trimestre. En proportion du revenu disponible des ménages, elle a progressé pour un quatrième trimestre consécutif à 176,7 %, demeurant toutefois sous le sommet historique de 188,2 % atteint au troisième trimestre de 2022 (graphique 1). Les ménages canadiens restent de loin les plus endettés parmi les pays du G7.

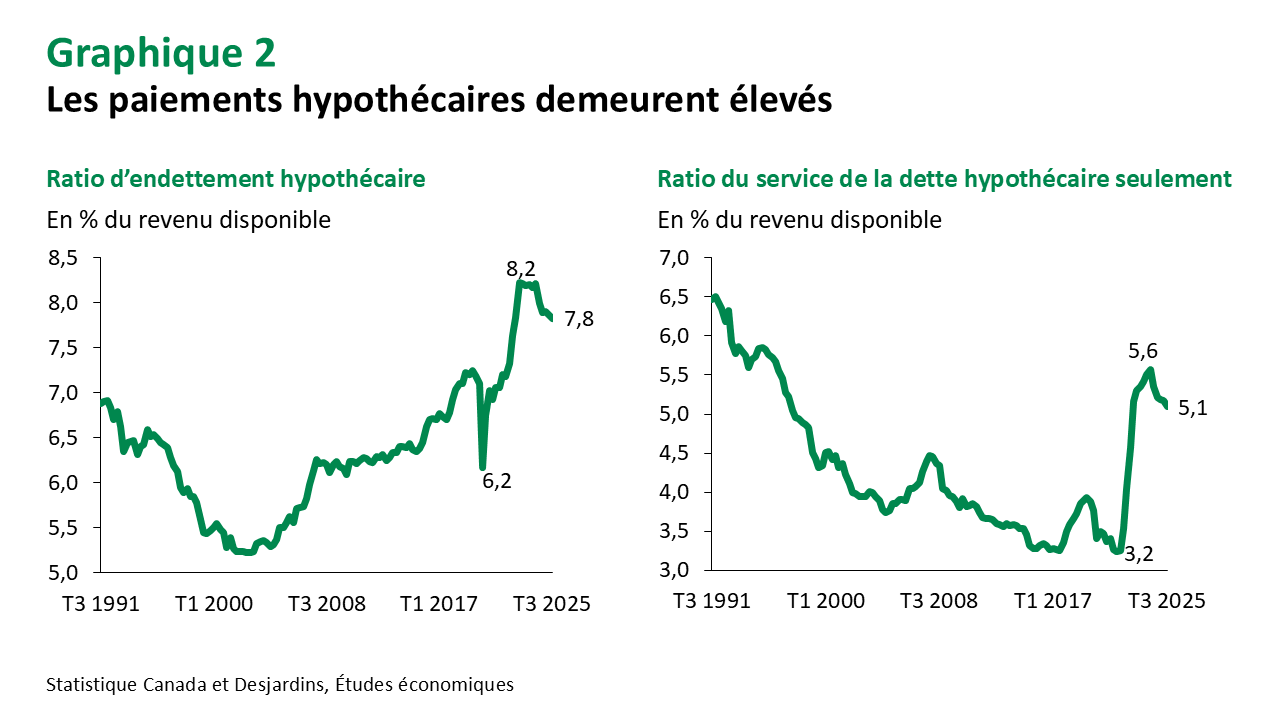

- Le ratio du service de la dette des ménages – soit la part du revenu disponible consacrée au remboursement des dettes – a légèrement reculé à 14,6 % après avoir augmenté au deuxième trimestre. Ce niveau demeure proche du sommet sans précédent de 15,1 % atteint au premier trimestre de 2023. Les paiements de capital hypothécaire ont augmenté de 2,1 % au troisième trimestre, tandis que les paiements d’intérêts hypothécaires ont diminué de 0,9 %. Le ratio du service de la dette hypothécaire seulement s’est établi à 7,8 %, légèrement sous le record de 8,2 % atteint au premier trimestre de 2023, mais toujours élevé (graphique 2).

Commentaires

La publication du bilan du troisième trimestre de 2025 montre clairement que, bien que la situation financière des ménages canadiens se soit améliorée, les gains n’ont probablement pas été répartis équitablement. Les 20 % des ménages les plus riches détenaient près de 70 % des actifs financiers et ont donc été les principaux bénéficiaires des hausses boursières du trimestre : l’indice S&P/TSX a bondi de 11,8 % et le S&P 500 a progressé de 7,8 %. Le taux d’épargne Lien externe au site. a légèrement augmenté au troisième trimestre, le revenu disponible des ménages ayant légèrement surpassé les dépenses nominales. En effet, les dépenses de consommation Lien externe au site. des ménages canadiens se sont légèrement affaiblies au troisième trimestre, en grande partie en raison d’une baisse des achats de véhicules de tourisme.

Implications

La hausse des paiements hypothécaires mensuels lors des renouvellements demeure une préoccupation majeure pour de nombreux ménages, ce qui devrait freiner les dépenses de consommation tout en favorisant l’épargne à court terme. Nos recherches Lien externe au site. indiquent que le ralentissement de l’emploi attribuable à la guerre commerciale cette année est considérable. Néanmoins, les plus récentes données sur la population active Lien externe au site. montrent une résilience persistante au quatrième trimestre. Les hausses salariales devraient continuer de ralentir d’ici la fin de l’année à mesure que la demande de main-d’œuvre faiblit, mais elles devraient néanmoins rester supérieures à l’inflation. Le Canada continue de faire face à des incertitudes commerciales, la volatilité liée à la révision de l’Accord Canada–États‑Unis–Mexique (ACEUM) étant attendue au début de 2026. Par ailleurs, les préoccupations liées à l’inflation se sont atténuées et la Banque du Canada Lien externe au site. a indiqué que le cycle de réduction des taux est probablement terminé, sauf en cas de changement majeur des perspectives.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.