- Randall Bartlett

Directeur principal, économie canadienne

L'Essentiel de la politique monétaire

La Banque du Canada prépare le terrain pour la baisse des taux

10 avril 2024

Selon la BdC

- Comme on s’y attendait, la Banque du Canada (BdC) a maintenu le taux des fonds à un jour à 5,00 % aujourd’hui. Ce dernier n’a pas bougé depuis juillet 2023.

- Fait important, elle a laissé entendre que sa prochaine annonce serait une réduction et que celle−ci aurait lieu dans un avenir rapproché. Le gouverneur Tiff Macklem a détaillé ce que les décideurs de la Banque voulaient constater pour être convaincus qu’il était temps de baisser les taux. Il a essentiellement mentionné qu’il était satisfait de la tournure des événements, mais qu’il fallait encore attendre un peu pour confirmer que les progrès vers la stabilité des prix étaient durables. La diminution additionnelle de l’inflation de base est très récente. Il faut selon lui s’assurer qu’elle n’est pas temporaire.

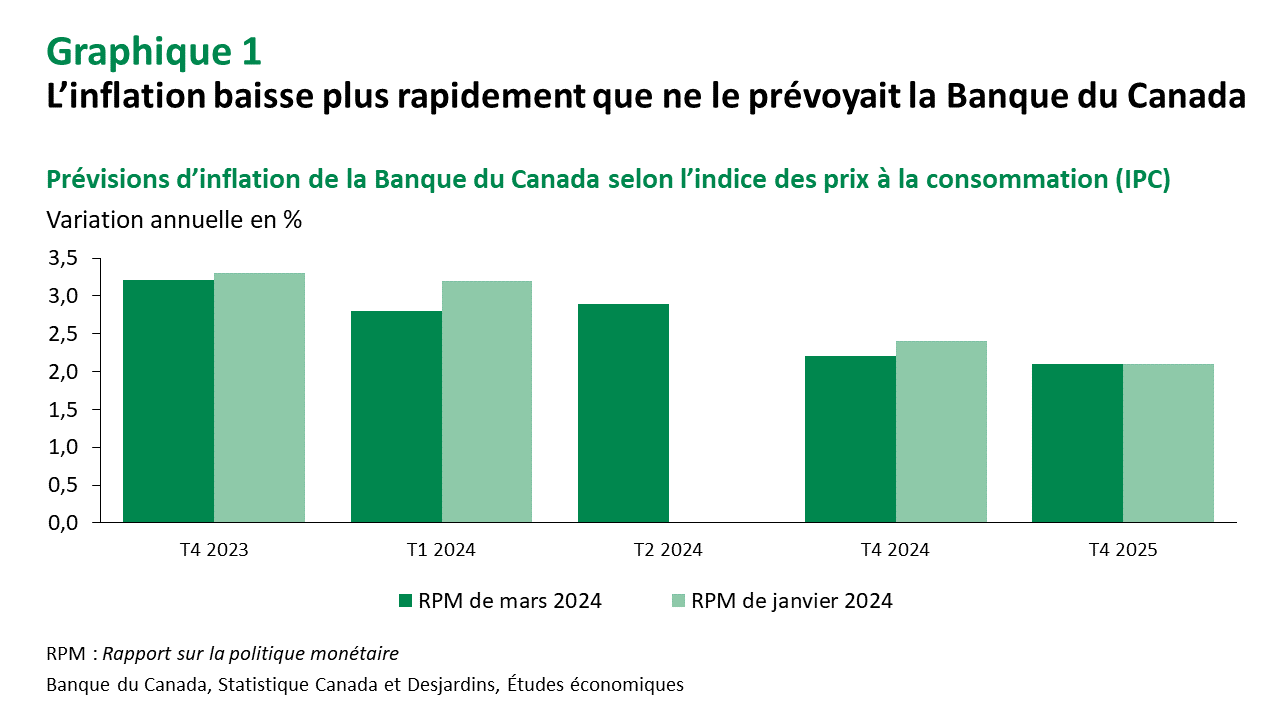

- À l'appui de ce virage plus accommodant, la BdC a révisé à la baisse ses prévisions concernant l’inflation selon l’IPC. Cela devait se produire à court terme, car l’inflation a été inférieure à 3 % par rapport à l’année précédente au cours des deux premiers mois de 2024, avec une moyenne de 2,8 % comparativement à la prévision précédente de la Banque, qui était de 3,2 % au T1 (graphique 1). La BdC s’attend maintenant à un taux d’inflation moyen de 2,6 % pour l’ensemble de 2024, contre 2,8 % dans son Rapport sur la politique monétaire (RMP) de janvier 2024. Ce taux devrait finir l’année à 2,2 %. Pour 2025, la projection d’inflation reste inchangée à 2,2 %.

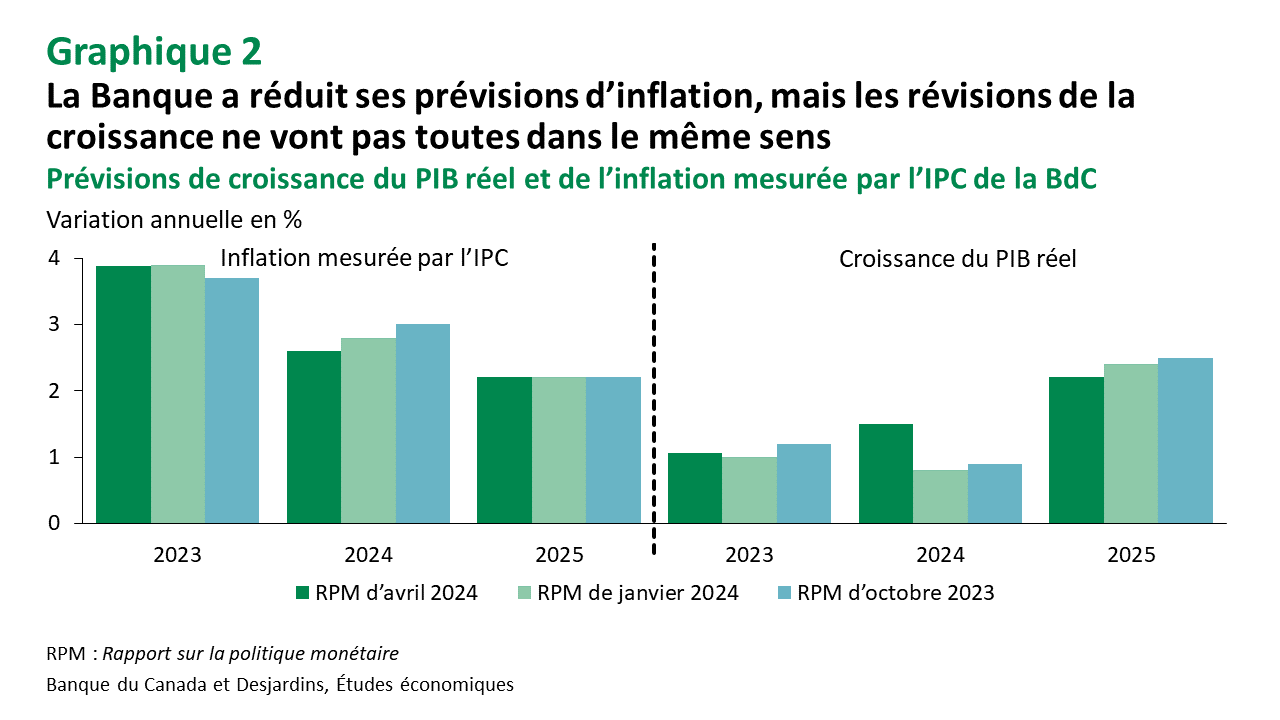

- En plus de l’inflation, moins élevée, les prévisions de croissance du PIB réel ont elles aussi été revues (graphique 2). À court terme, il était inévitable que la BdC revoit la croissance à la hausse, car les chiffres sont trop vigoureux pour ne pas en tenir compte. Non seulement la seconde moitié de 2023 a surpassé les attentes, mais la nouvelle prévision au T1 2024 est nettement supérieure à la précédente (2,8 % annualisée par rapport à 0,5 %). Par conséquent, les perspectives de croissance du PIB réel pour 2024 ont été révisées à la hausse, passant de 0,8 % à 1,5 %. Cependant, si l’on regarde plus loin dans les prévisions, la situation est moins reluisante. En 2025, la croissance a été revue à la baisse, passant de 2,4 % à 2,2 % dans le RPM de janvier 2024. Cela s’explique en partie par le fait que le gouvernement fédéral a récemment annoncé son intention de limiter le nombre de résidents non permanents. Notre analyse suggère que cela pourrait nuire à la croissance du PIB réel à l’avenir, mais moins à l’inflation.

- Il est à noter que la BdC a également ajusté son estimation du taux d’intérêt neutre, soit le taux directeur approprié lorsque l’inflation est à la cible et que le PIB réel est à son niveau d’équilibre. Il est donc légèrement plus élevé dans l’annonce d’aujourd’hui, passant de 2,5 % à 2,75 %. Même si le taux directeur est demeuré inchangé, cela suggère que la politique monétaire n'est peut-être pas aussi restrictive qu'on le pensait initialement.

Implications

Même si la BdC a maintenu les taux inchangés, comme prévu, son ouverture à une baisse de taux laisse planer peu de doute sur ce qui s’en vient. Il reste à connaître le moment. Le gouverneur a fait remarquer que les décideurs suivront les différents indicateurs d’inflation au cours des mois à venir, mais a avancé que leur confiance dans le processus de désinflation continuait d’augmenter. Par conséquent, nous sommes toujours d’avis que les baisses de taux commenceront à être annoncées lors de la prochaine réunion en juin. Par la suite, ceux-ci devraient continuer de diminuer à mesure que l’inflation se modérera, tandis que les renouvellements hypothécaires en cours et le rythme plus lent de la croissance de la population mineront l’activité économique.

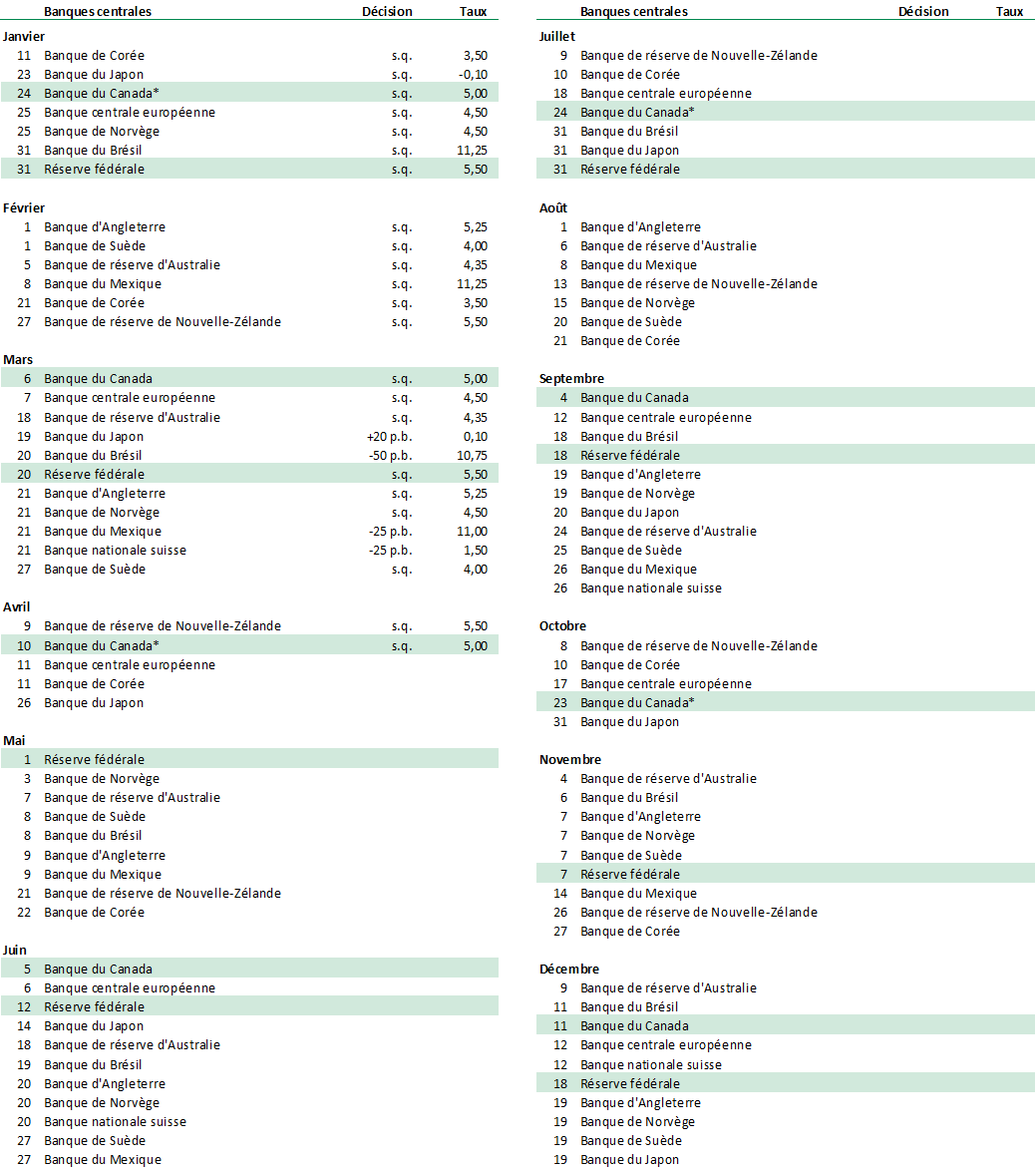

Calendrier 2024 des réunions des banques centrales

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.