- Randall Bartlett, économiste en chef adjoint • LJ Valencia, économiste

L'Essentiel de la politique monétaire

La Banque du Canada met fin à sa série de baisses de taux : « Deux et c’est tout »

29 octobre 2025

Selon la Banque du Canada (BdC)

- La BdC a abaissé son taux directeur de 25 points de base pour une deuxième décision consécutive, le portant à 2,25 %. Cette mesure était largement anticipée par les économistes et les marchés. Le taux directeur se situe désormais à la limite inférieure de la fourchette estimée du taux neutre par la BdC.

- Lors de sa déclaration d’ouverture en conférence de presse, le gouverneur de la BdC a livré quatre messages clés :

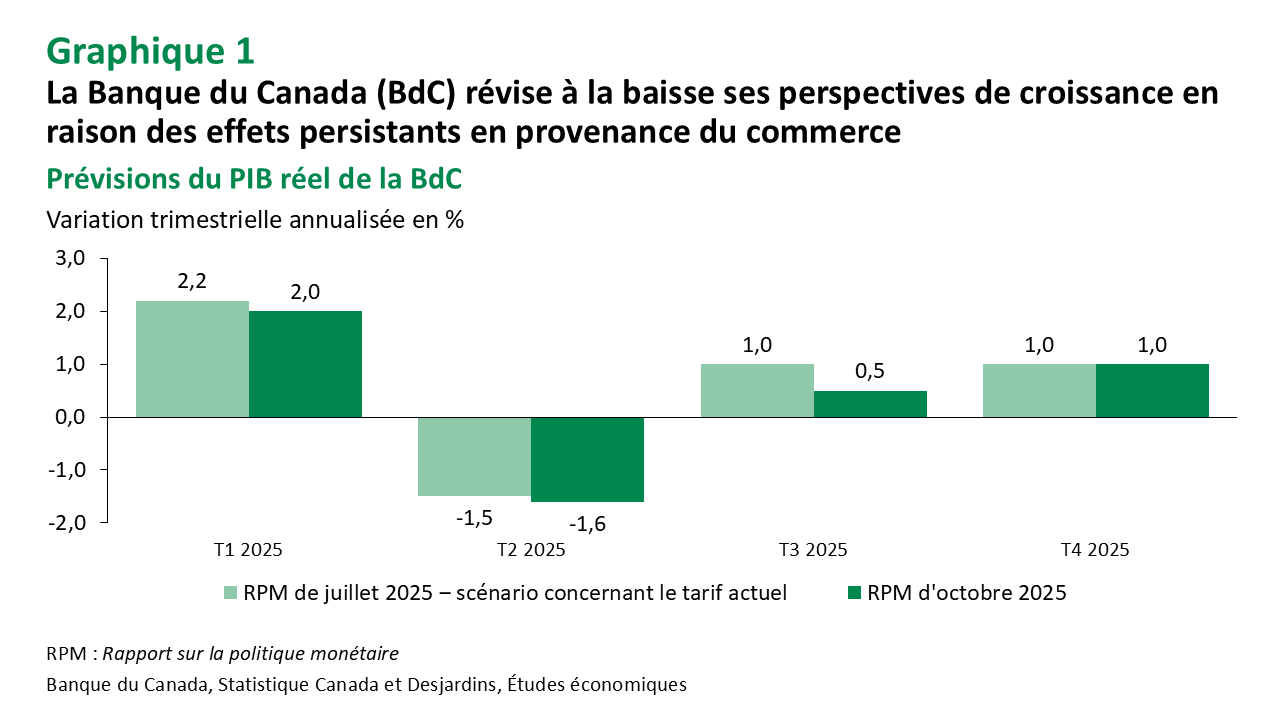

- L’économie canadienne est affaiblie par les tarifs douaniers américains et l’incertitude entourant la politique commerciale des États‑Unis, ce qui devrait continuer de freiner la croissance jusqu’à la fin de l’année. Le marché du travail demeure faible. Les prévisions de croissance du PIB réel pour le second semestre ont été révisées à la baisse par rapport au scénario tarifaire présenté dans le Rapport sur la politique monétaire (RPM) de juillet 2025 (graphique 1). Les perspectives modestes pour 2026 demeurent essentiellement inchangées.

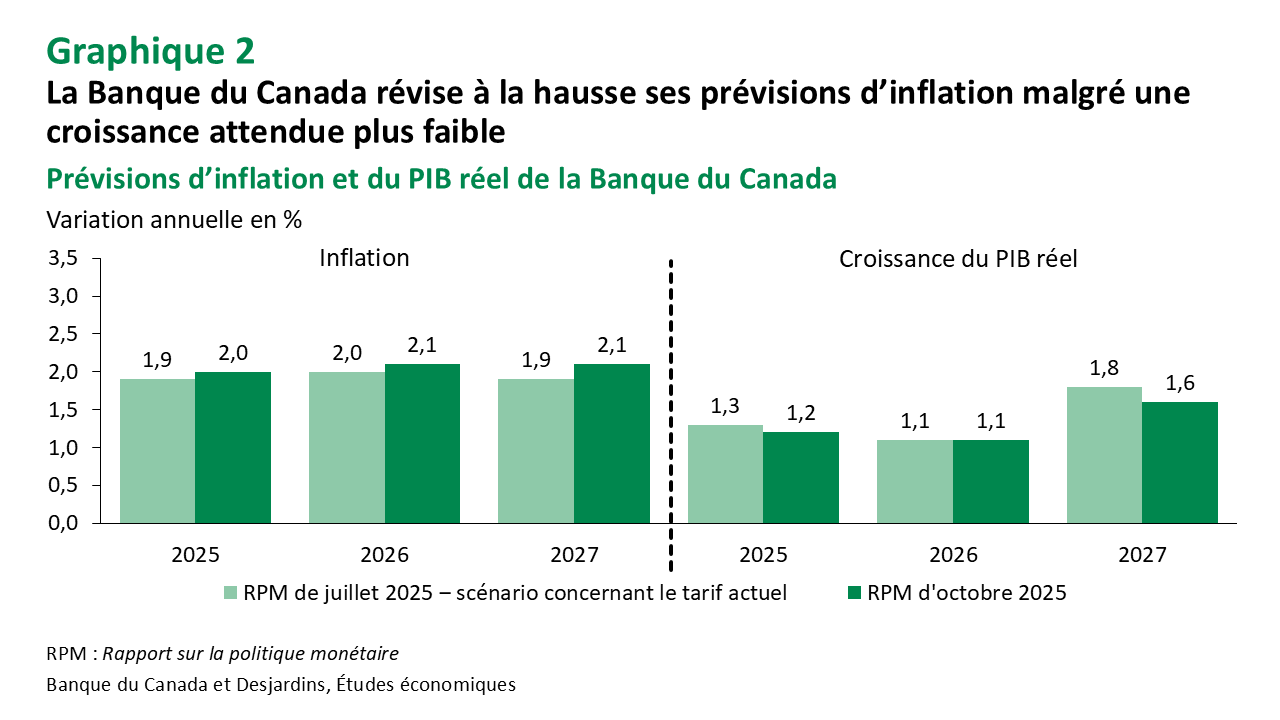

- La faiblesse de l’économie limite la hausse des prix, mais le conflit commercial accroît les coûts pour les entreprises, exerçant ainsi une pression à la hausse sur l’inflation. La BdC estime que ces effets contraires devraient s’équilibrer, maintenant l’inflation autour de 2 % à moyen terme. Cela dit, les prévisions d’inflation ont été légèrement révisées à la hausse par rapport au RPM de juillet (graphique 2).

- Le taux directeur a été réduit cumulativement de 50 points de base au cours des deux dernières décisions. Depuis le début de l’année, les taux ont été abaissés de 100 points de base afin de soutenir l’économie durant cette période d’ajustement.

- La faiblesse de l’économie canadienne dépasse le simple ralentissement cyclique. Il s’agit d’un ajustement structurel vers une trajectoire de production plus faible, induit par la politique commerciale américaine. Cela limite l’efficacité de la politique monétaire à stimuler la demande tout en maintenant une inflation faible, stable et prévisible.

Implications

Bien que la baisse de taux annoncée aujourd’hui ait été largement anticipée, les conditions pour un soutien monétaire supplémentaire demeurent exigeantes. Le communiqué accompagnant la décision indique que « le Conseil de direction considère que le taux actuel est essentiellement au niveau approprié pour garder l’inflation proche de 2 % tout en aidant l’économie à traverser cette période d’ajustement structurel. Si les perspectives changent, nous sommes prêts à réagir ». Nous estimons désormais que la BdC maintiendra ses taux inchangés pour une période prolongée.

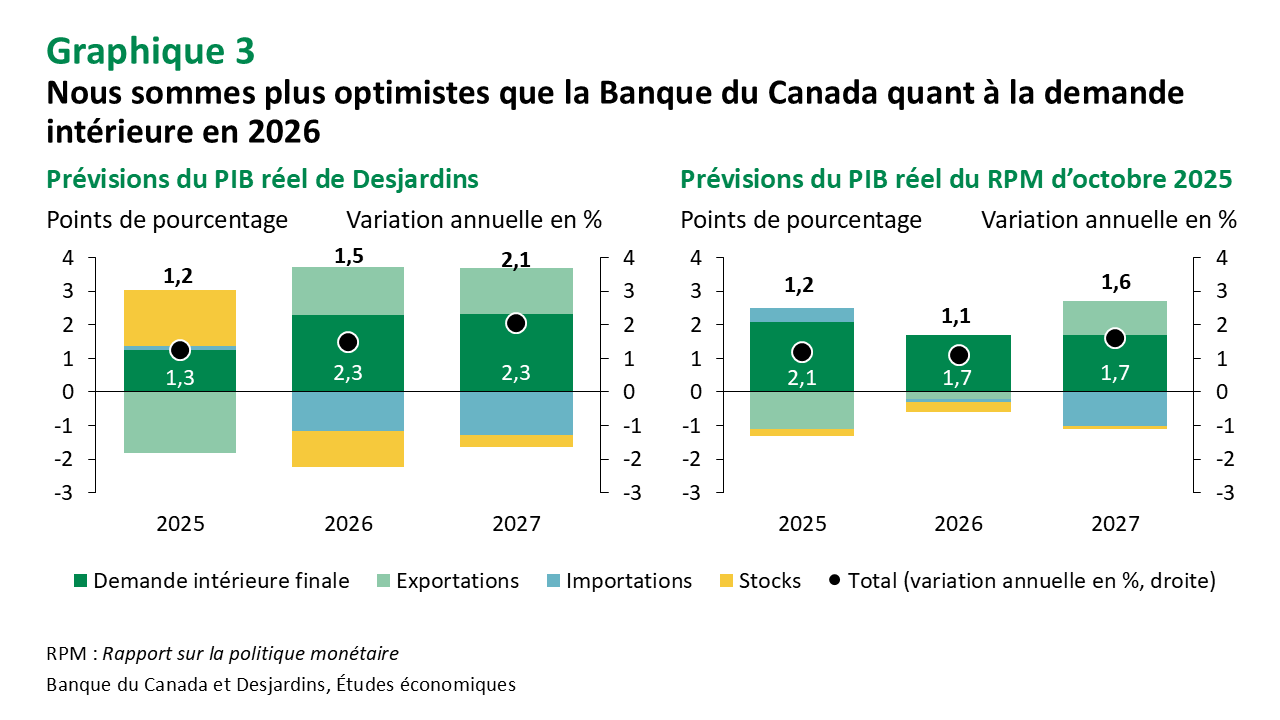

Nos prévisions de base Lien externe au site. pour l’économie canadienne sont plus optimistes que celles de la BdC, bien que les risques demeurent orientés à la baisse en raison de l’incertitude entourant la politique commerciale des États‑Unis (graphique 3). Premièrement, notre analyse Lien externe au site. suggère que la levée des contre-tarifs sur la majorité des importations américaines précédemment visées devrait stimuler la croissance de 0,2 point de pourcentage en 2026. Deuxièmement, conformément à sa pratique habituelle, la BdC n’a pas encore intégré l’expansion significative des dépenses fiscales fédérales attendue dans le budget 2025 (voir notre aperçu Lien externe au site.), qui sera présenté la semaine prochaine. Cette mesure devrait offrir un soutien notable à la croissance économique dès le milieu de 2026, à hauteur d’environ 0,3 point de pourcentage l’an prochain, et entraîner une révision à la hausse des prévisions de la BdC dans le RPM de janvier 2026. Fait à noter, nos prévisions d’inflation demeurent conformes à la cible de 2 % de la BdC.

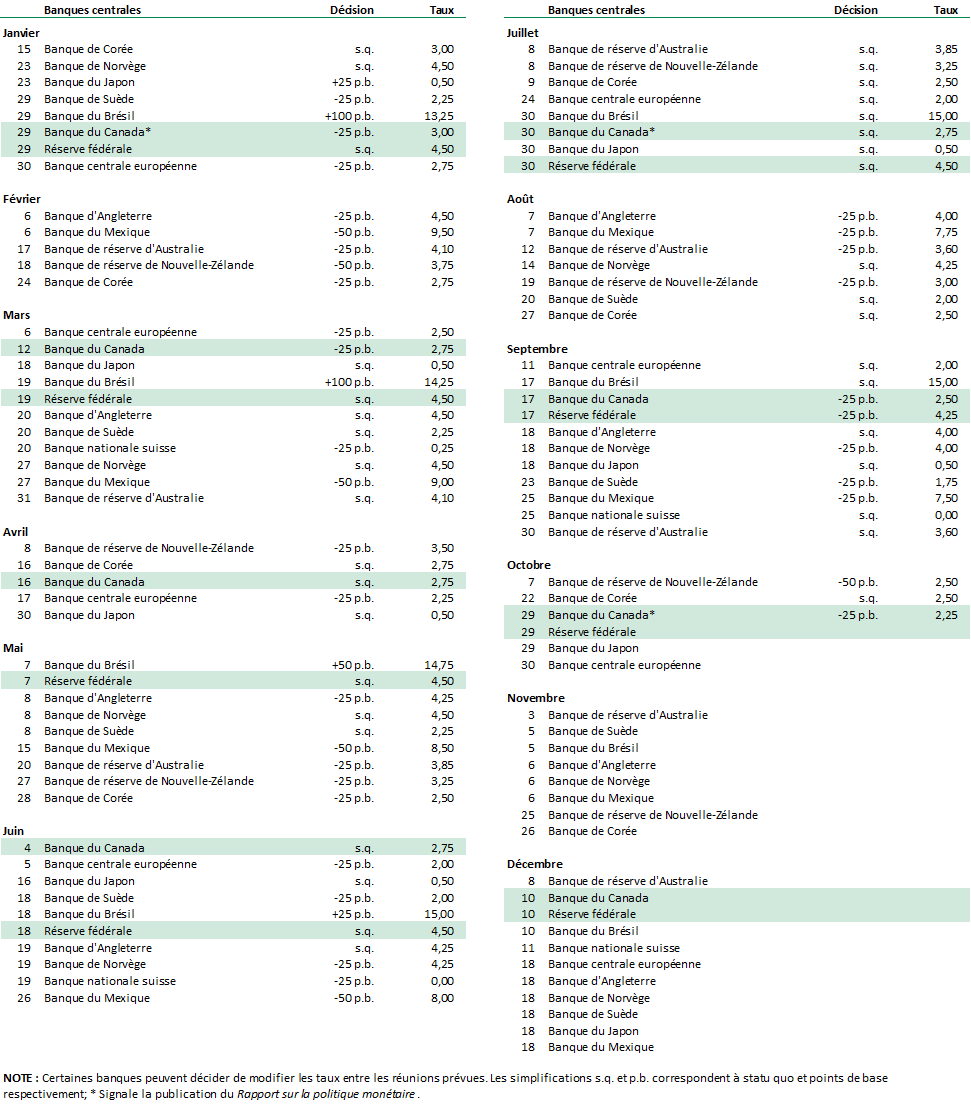

Calendrier 2025 des réunions des banques centrales

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.