- Randall Bartlett, économiste en chef adjoint • LJ Valencia, économiste

L'Essentiel de la politique monétaire

La Banque du Canada maintient son taux directeur inchangé, mais passe sous silence certains développements récents

10 décembre 2025

Selon la Banque du Canada (BdC)

- Comme prévu, la BdC a maintenu son taux directeur à 2,25 % en décembre. Le taux cible du financement à un jour demeure au seuil inférieur de la fourchette estimée par la BdC pour le taux neutre.

- Dans sa déclaration d’ouverture à la conférence de presse, le gouverneur de la BdC a livré plusieurs messages clés :

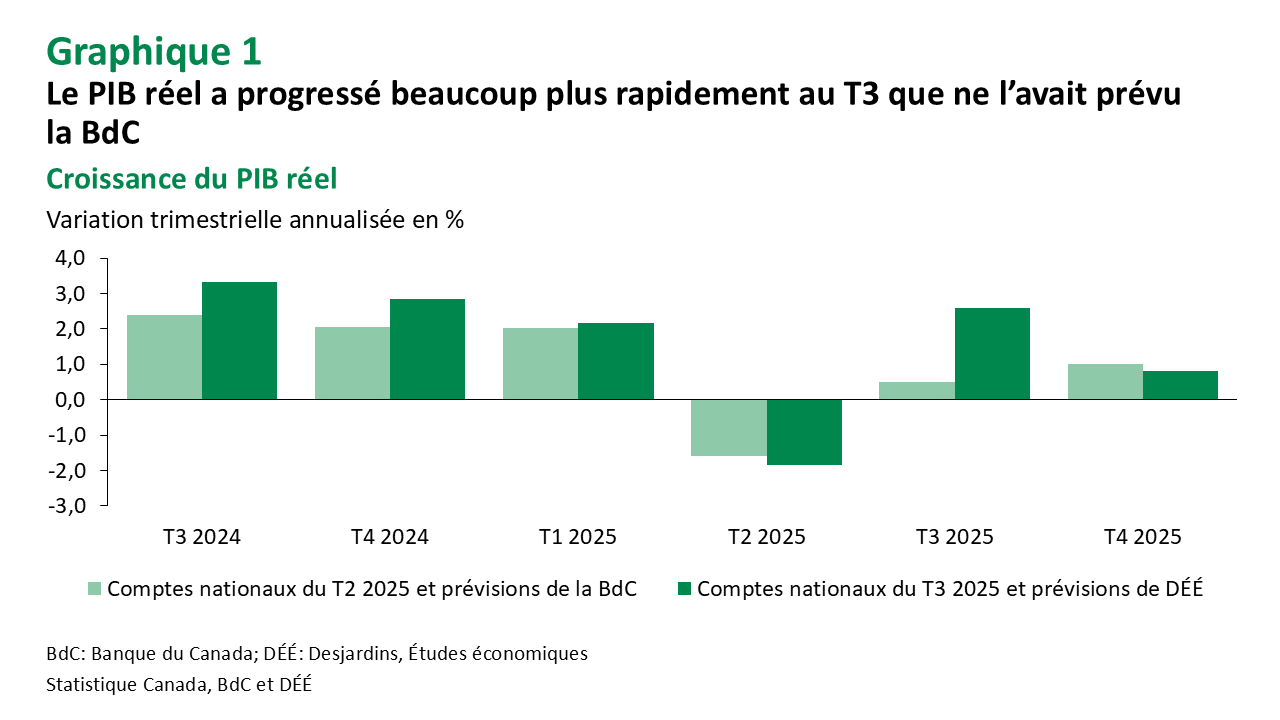

- Premièrement, malgré les tarifs sectoriels élevés et l’incertitude entourant la politique commerciale américaine qui pèsent sur l’investissement des entreprises, l’économie canadienne fait preuve de résilience, avec une croissance surprenante de 2,6 % au troisième trimestre de 2025 Lien externe au site.. Parallèlement, le taux de chômage a reculé à 6,5 % en novembre Lien externe au site., bien que les secteurs sensibles au commerce demeurent faibles et que l’embauche globale reste modérée. La BdC prévoit un ralentissement de la croissance du PIB réel au quatrième trimestre, le commerce devant freiner l’activité tandis que la demande intérieure finale devrait progresser (graphique 1). En 2026, elle anticipe une reprise de la croissance, mais l’incertitude persiste et la forte volatilité commerciale pourrait entraîner des fluctuations trimestrielles marquées.

- Deuxièmement, malgré les pressions sur les coûts liées au commerce, l’inflation demeure contenue. La BdC continue d’estimer l’inflation sous-jacente à environ 2,5 %. Cependant, l’IPC global oscille autour de 2 % depuis plus d’un an. La BdC prévoit qu’il restera près de 2 % à l’avenir, malgré quelques hausses temporaires au cours des prochains mois attribuables aux congés de TPS/TVH de l’an dernier. Selon elle, la marge de capacités inutilisées devrait compenser les pressions liées à la reconfiguration des échanges, maintenant l’inflation proche de la cible de 2 %.

- Troisièmement, le Conseil de direction a réitéré qu’il « considère le taux directeur actuel comme étant essentiellement au niveau approprié pour garder l’inflation près de 2 % tout en aidant l’économie à traverser cette période d’ajustement structurel ».

Implications

Sans surprise, la BdC n’a pas jugé nécessaire de modifier son taux directeur en décembre. Toutefois, ce qui retient l’attention, ce sont les éléments absents des documents complémentaires.

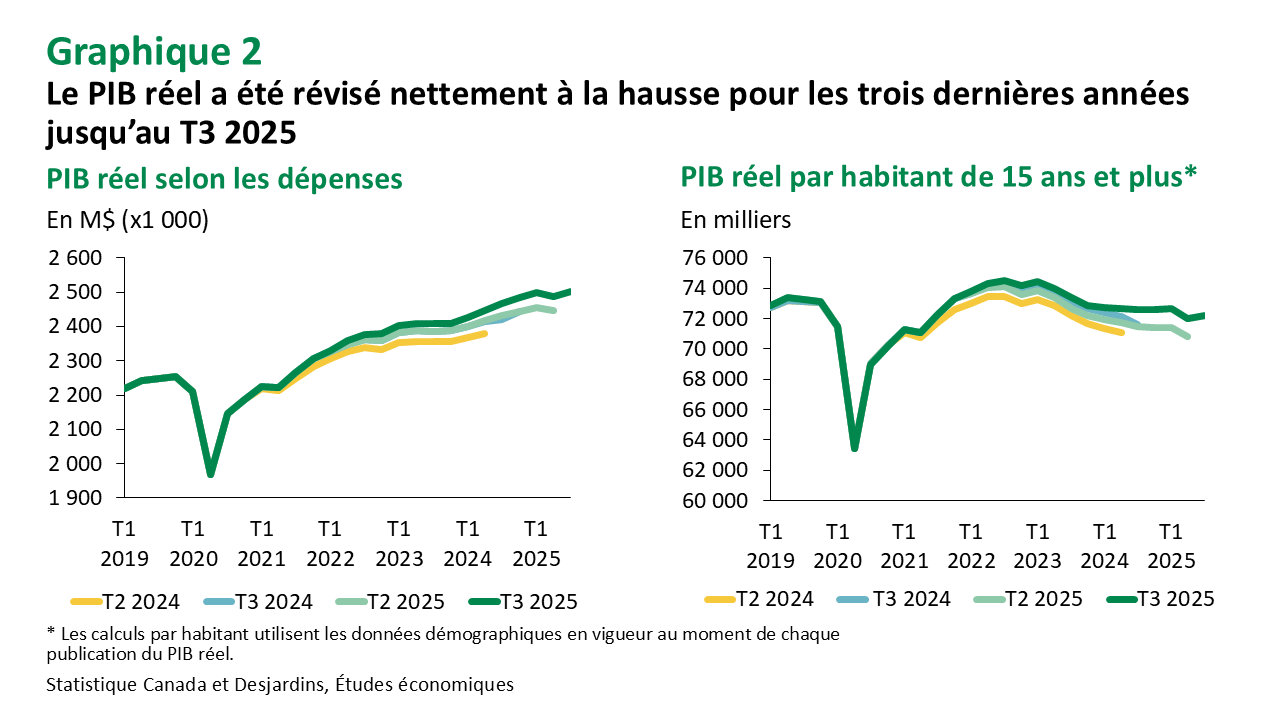

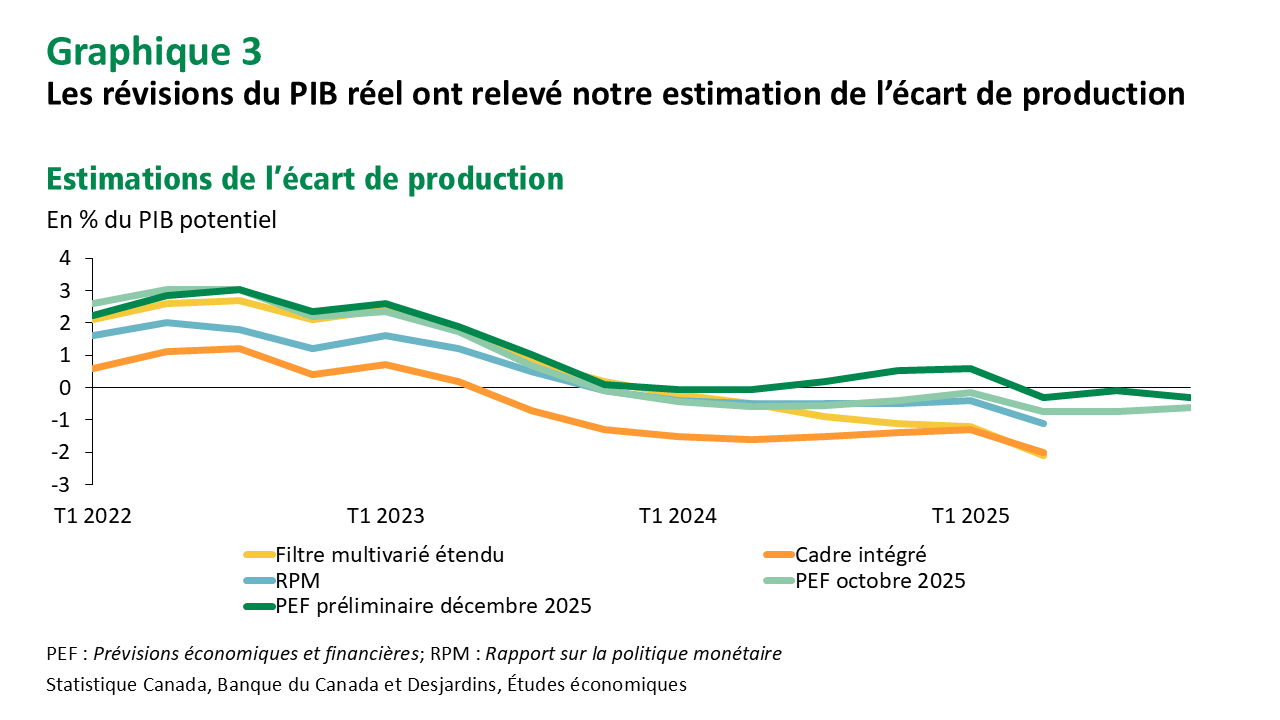

Premièrement, le PIB réel a été révisé à la hausse de façon substantielle pour les trois dernières années jusqu’au troisième trimestre de 2025 (graphique 2). Par conséquent, nos estimations de l’écart de production ont été ajustées, réduisant la marge de capacités inutilisées et resserrant l’écart par rapport à celui présenté dans le Rapport sur la politique monétaire d’octobre 2025 Lien externe au site. (graphique 3). Il devrait y avoir moins de pression à la baisse pour compenser les coûts liés au commerce. Globalement, cela devrait offrir un soutien à l’inflation, venant appuyer les prévisions déjà élevées de la BdC pour l’IPC global.

Deuxièmement, bien que le gouverneur Macklem ait mentionné le récent budget fédéral Lien externe au site. dans sa déclaration d’ouverture, ses effets ne seront intégrés aux projections économiques de la BdC qu’en janvier. Et même à ce moment, cette dernière prévoit que la mise en œuvre des mesures prendra du temps, soutenant graduellement l’offre et la demande.

En somme, l’annonce d’aujourd’hui confirme notre opinion selon laquelle la BdC restera probablement en retrait pour un avenir prévisible. Cela dit, les marchés anticipent une hausse complète d’ici la fin de l’année prochaine. Nous attendons avec intérêt les projections actualisées de la BdC en janvier.

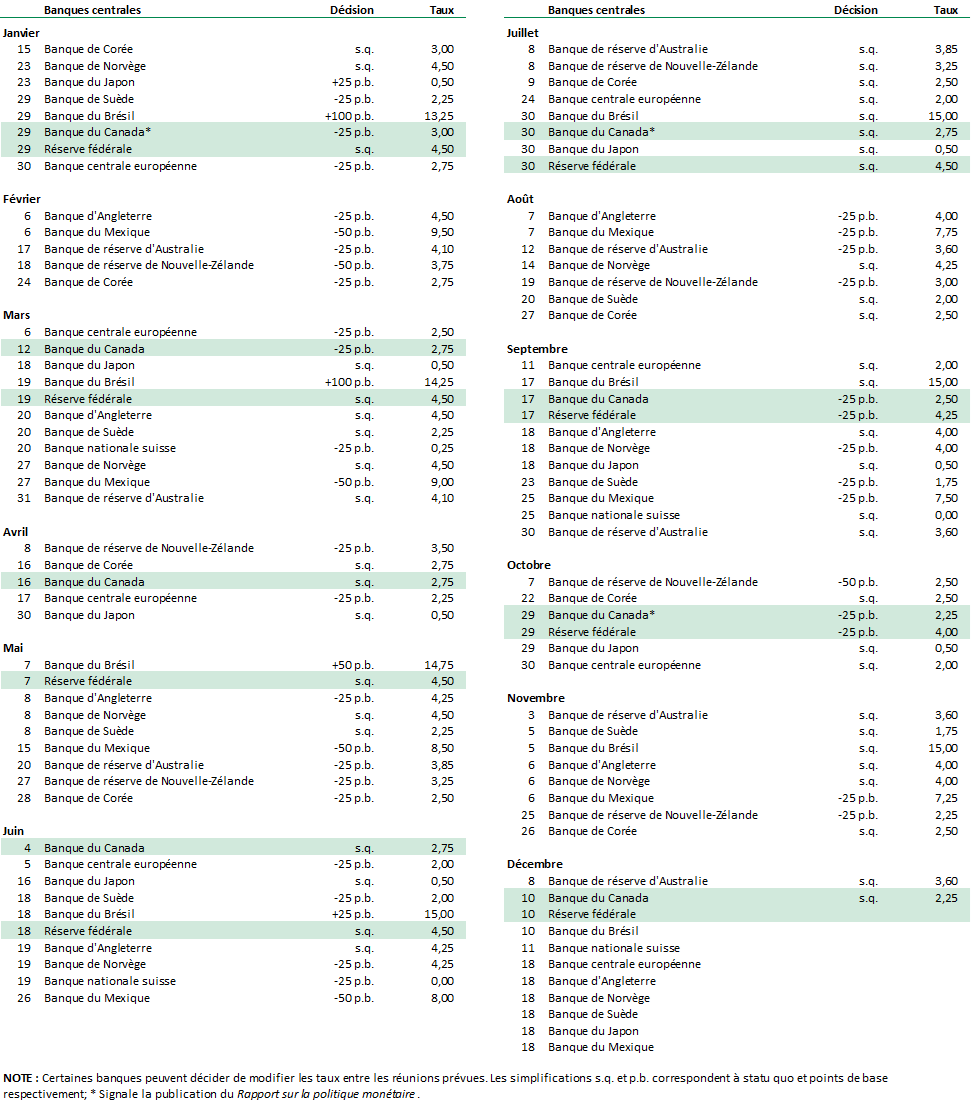

Calendrier 2025 des réunions des banques centrales

Calendrier 2026 des réunions des banques centrales

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.