- Royce Mendes

Directeur général et chef de la stratégie macroéconomique

Commentaire hebdomadaire

Pragmatisme plutôt que dogmatisme

5 avril 2024

La Banque du Canada (BdC) court le risque de maintenir une politique monétaire restrictive pendant trop longtemps. Cela pourrait plonger l’économie dans une récession inutile. Avant la dernière décision relative au taux directeur, nous avons fait valoir que les mesures privilégiées de l’inflation fondamentale utilisées par la banque centrale surestiment la véritable nature des pressions sous-jacentes sur les prix.

Depuis la publication de nos travaux Lien externe au site., d’autres groupes d’économistes se sont joints à nous pour souligner les limites de l’utilisation de l’IPC médian et de l’IPC tronqué comme guides pour déterminer la politique monétaire. Nos recherches utilisent toutefois la méthode la plus robuste et sophistiquée pour démontrer leurs faiblesses.

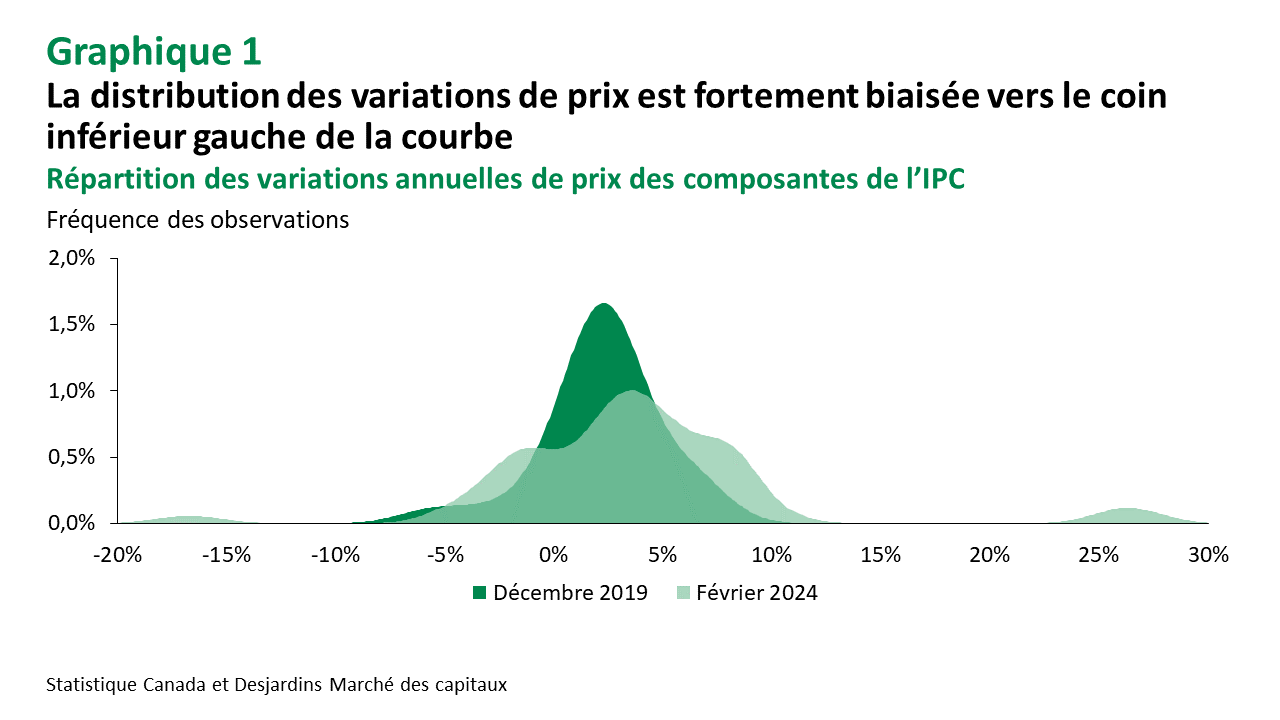

Nous avons montré comment des asymétries dans la distribution sous-jacente des variations de prix ont biaisé à la hausse les indicateurs de la BdC. Ce qui a surtout surpris les lecteurs, c’est la part importante de la distribution qui affiche des variations de prix bien en deçà de la cible de 2 %, comme le montre la partie inférieure gauche de la courbe (graphique 1).

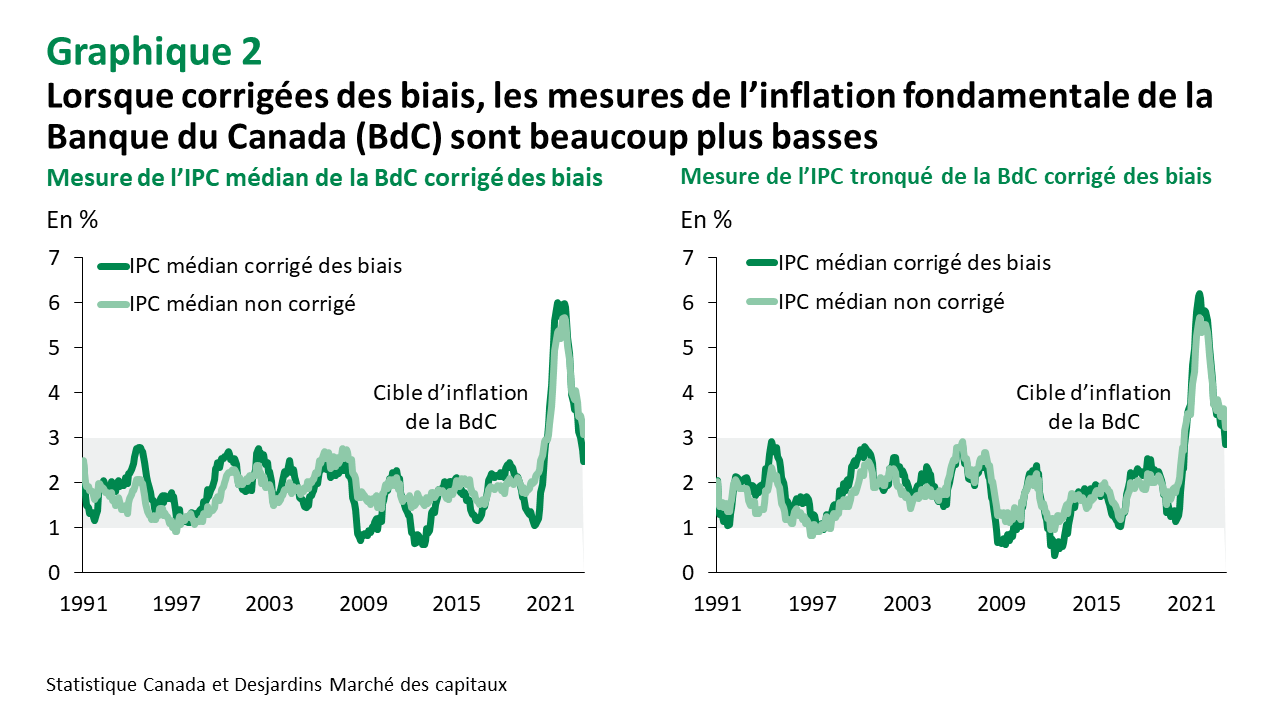

La façon de calculer l’IPC médian et l’IPC tronqué bruts fait que des signaux importants relativement aux tendances sous-jacentes des prix à la consommation passent inaperçus. À la suite de recherches menées par la Fed de Cleveland, nous avons corrigé ce biais et découvert que l’inflation sous-jacente est probablement inférieure à ce que laissent entendre les mesures non corrigées (graphique 2).

À la défense du gouverneur Macklem, ce dernier n’a pas été dogmatique à propos de l’utilisation de ces mesures dites « privilégiées » de la BdC. Il a fait preuve d’ouverture quant à la nécessité de revoir les indicateurs afin de s’assurer que les banquiers centraux mettent tout en œuvre pour évaluer correctement l’inflation sous-jacente.

Dans leurs dernières communications, ceux-ci ont mentionné à plusieurs reprises qu’ils consultaient tout un éventail d’indicateurs, dont l’IPC excluant les aliments et l’énergie, l’IPCX et la part des composantes de l’IPC augmentant plus rapidement que 3 %. Ce qu’ils recherchent, c’est une cohérence entre tous ces indicateurs.

La bonne nouvelle, c’est qu’une telle cohérence commence à se dessiner. Les taux annualisés sur trois mois de l’IPC médian, de l’IPC tronqué, de l’IPC excluant les aliments et l’énergie ainsi que de l’IPCX varient de 0,0 % à 2,3 %. Pas plus tard qu’en décembre 2023, cette fourchette était de 2,4 % à 3,8 %. Bien que la proportion des composantes dont les prix ont augmenté plus rapidement que 3 % par année demeure élevée, à 40 %, la proportion de celles ayant progressé de moins de 1 % est maintenant elle aussi d’environ 40 %, ce qui est plus élevé que la moyenne de 2019. La seule ombre au tableau est le prix du pétrole brut, qui a augmenté de 20 % depuis le début 2024.

Quoi qu’il en soit, en date d’aujourd’hui, les banquiers centraux devraient avoir une plus grande confiance qu’en début d’année quant au fait que l’inflation se dirige bien vers la cible de 2 %. En tenant pour acquis que ceux-ci sont sincères dans leur volonté d’équilibrer les risques entourant l’économie et l’inflation, l’approche pragmatique consisterait, pour la BdC, à commencer à assouplir les conditions financières vers le milieu de 2024.

Le faire d’une manière graduelle, mais constante ne devrait pas engendrer de nouvelles pressions inflationnistes, puisque les taux seraient encore en territoire restrictif au moins jusqu’en 2025. Cela atténuerait toutefois les effets néfastes de l’accumulation des renouvellements hypothécaires et des cas d’insolvabilité des entreprises. Ainsi, même si nous prévoyons que la BdC ne modifiera pas le taux directeur la semaine prochaine, les dirigeants pourraient commencer à suggérer que les baisses de taux ne sont plus très loin.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.