Comprendre son relevé de carte de crédit

Vous venez de recevoir votre relevé de carte de crédit. Que ce soit votre premier relevé ou le plus récent, peut-être trouvez-vous qu’il comprend beaucoup d’informations et qu’il n’est pas si simple de s’y retrouver. Pas de souci : ce guide pratique vous explique de façon détaillée les renseignements de base que contient votre relevé de compte.

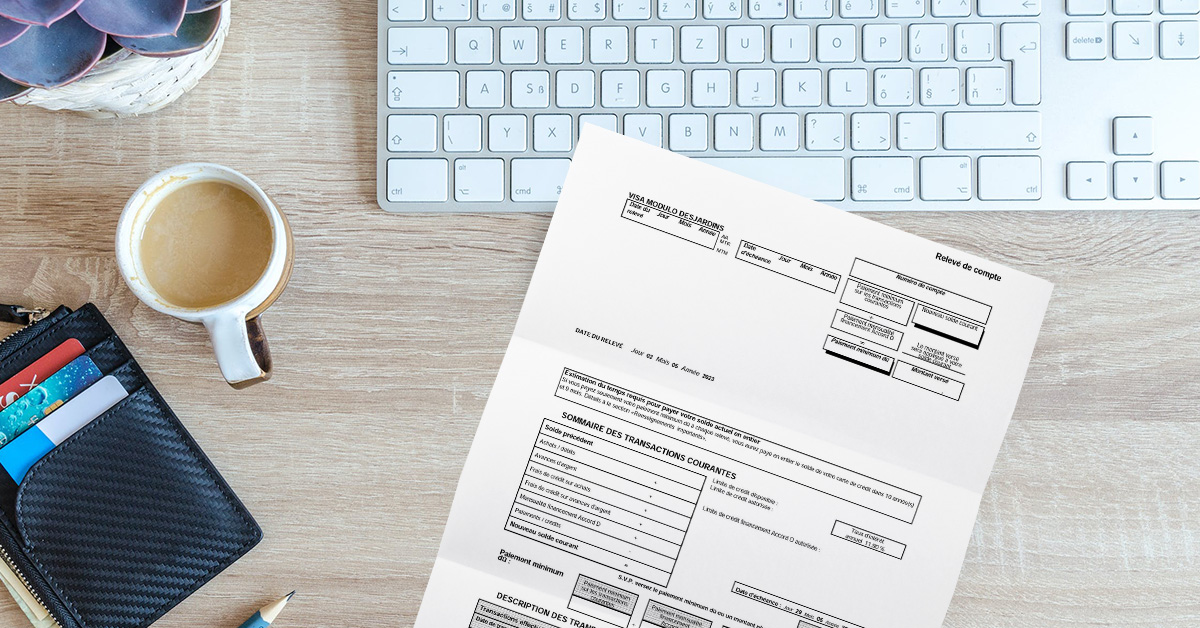

Commencez le tour guidé avec votre relevé à portée de main.

Il sera plus facile pour vous de suivre et de repérer l’information la prochaine fois.

Voici les principales sections que contient votre relevé :

A) Paiement minimum dû

C’est le montant minimum que vous devez rembourser avant la date d’échéance pour que le compte soit considéré comme payé à temps. Un retard sera inscrit à votre dossier de crédit si ce montant n’est pas remboursé. Cette somme ne représente qu’une fraction du nouveau solde courant (habituellement 5 %), il est donc préférable de payer plus que le paiement minimum afin d’éviter l’endettement.

B) Date du relevé et date d’échéance

La date du relevé indique à quel moment ce document a été produit. La date d’échéance est la date à laquelle l’institution financière doit avoir reçu votre paiement.

C) Nouveau solde courant

Il s’agit du solde des transactions faites dans la période du relevé, de vos mensualités de paiements par versements et de financement Accord D, de vos avances d’argent, et du solde résiduel des mois précédents, s’il y a lieu. Le nouveau solde courant représente le montant à payer d’ici la date d’échéance, en totalité, afin d’éviter les frais d’intérêts. Si vous payez moins que le nouveau solde courant à la date d’échéance, des frais d’intérêts vous seront facturés sur le solde total.

D) Sommaire des transactions courantes

Ce tableau résume les transactions portées au compte. Elles sont présentées par catégorie, et comprennent notamment les achats, les avances d’argent, les mensualités de paiements par versements et de financement Accord D, les frais de crédit perçus sur les achats et sur les avances d’argent, et les paiements effectués. La somme de ces opérations détermine le nouveau solde courant.

E) Solde précédent

C’est le montant qui était dû lors de votre relevé de carte de crédit précédent.

F) Limite de crédit disponible et limite de crédit autorisée

La limite de crédit disponible indique le montant accessible pour effectuer de nouvelles transactions et tient compte des transactions déjà comprises dans le solde courant. La limite de crédit autorisée représente le maximum que vous pouvez emprunter avec toutes les cartes au compte à la date de production du relevé.

Il est préférable de payer en totalité chaque mois le solde de votre carte de crédit afin de maintenir un bon dossier de crédit. Un bon dossier de crédit jouera en votre faveur parmi d’autres facteurs lors de l’évaluation d’une éventuelle demande de financement pour un prêt hypothécaire ou pour un prêt auto, par exemple

G) Description des transactions courantes

Il s’agit du détail des transactions passées au compte. Elles sont divisées par carte si vous partagez votre compte avec d’autres détenteurs. Si votre carte comprend des remises ou des BONIDOLLARSMD1, vous y verrez aussi le pourcentage obtenu pour chaque transaction selon la catégorie d’achat.

H) Opérations au compte

Voici la liste détaillée des paiements effectués et des frais perçus depuis votre plus récent relevé, ainsi que la date de chaque transaction

Prenez l’habitude de vérifier vos transactions courantes et les opérations au compte. Cela a plusieurs avantages :

- Voir concrètement vos dépenses du mois et vous assurer que vous respectez votre budget.

- Repérer des transactions frauduleuses.

- Vérifier si les frais et remboursements au compte concordent avec la réalité, et ainsi identifier de possibles erreurs des marchands.

I) BONIDOLLARSMD ou remises en argent accumulés depuis le dernier relevé

Si votre carte de crédit vous donne droit à des BONIDOLLARSMD ou à des remises en argent, cette case vous indique la quantité accumulée.

Les transactions faites avec votre carte de crédit durant le cycle de facturation en cours seront inscrites au prochain relevé. Vous avez ensuite une période de grâce, de la date de production de celui-ci jusqu’à la date d’échéance (habituellement 21 jours) pour payer le solde courant, de préférence au complet.

Taux d’intérêt annuel

Ce taux s’applique au solde total après la date d’échéance, et aux avances d’argent dès le jour de la transaction.

Le taux d’intérêt annuel de votre carte de crédit est probablement plus élevé que celui de vos autres emprunts (p. ex. : prêt étudiant, prêt auto ou prêt hypothécaire). Au moment de choisir l’ordre des dettes dont vous voulez vous débarrasser, celles avec les taux les plus élevés devraient être priorisées.

Achats courants

Si vous payez votre solde courant au complet au plus tard à la date d’échéance, aucuns frais d’intérêt ne seront perçus sur vos achats courants. Si vous effectuez un remboursement partiel, le taux d’intérêt annuel s’applique au solde total et des frais d’intérêt s’ajouteront au solde du prochain relevé.

Il est recommandé de rembourser davantage que le paiement minimum dû afin de limiter les frais de crédit et d’éviter un endettement supplémentaire.

Avances d’argent

Vous pouvez utiliser votre carte de crédit dans un guichet automatique ou dans AccèsD pour obtenir une avance de fonds. Attention : en plus des frais de retrait, des frais d’intérêt s’appliquent dès le jour de la transaction et sont calculés quotidiennement. Aucun délai de grâce n’est accordé pour les avances d’argent. Pensez donc à les rembourser le plus rapidement possible.

Ce moyen facile d’emprunter de l’argent peut s’avérer coûteux si le montant n’est pas remboursé rapidement. Mieux vaut n’y avoir recours que comme solution temporaire, pour une courte période.

Simplifiez la gestion de votre carte de crédit grâce à AccèsD

Prévenez les oublis en vous inscrivant au paiement automatique dans AccèsD à partir d’un navigateur Web. Le montant correspondant à votre choix de paiement du solde (en tout ou en partie) sera prélevé directement de votre compte chaque mois pour rembourser votre carte de crédit sans que vous ayez à y penser.

Vous pouvez aussi choisir de recevoir une notification lorsque le paiement minimum mensuel de votre carte n’a pas encore été reçu à l’approche de la date d’échéance de votre relevé. Une autre façon simple de vous aider à garder le contrôle sur vos finances.

Carte de crédit perdue, volée ou endommagée?

Vous pouvez réagir rapidement à tout moment et suspendre ou remplacer vous-même votre carte via AccèsD, dans le menu Gérer la carte.

D’autres fonctionnalités pratiques

- Vous désirez modifier votre limite de crédit? Faites une demande dans le menu Gérer la carte.

- Vous voulez vous imposer une limite d’utilisation de votre carte et être avisé quand le montant disponible est inférieur à un certain montant? Activez l’alerte Proximité de la limite de crédit au montant de votre choix.

- Vous avez des questions sur les caractéristiques de votre carte de crédit? Consultez la section Caractéristiques et avantages située dans l’onglet Informations de la section consacrée à votre carte de crédit.

Afin de poursuivre le tour guidé du relevé de carte de crédit, consultez notre section qui y est consacrée.

Les caractéristiques et les avantages varient beaucoup d’une carte de crédit à l’autre. Comparez-les afin de trouver celle qui correspond le mieux à vos besoins et à votre style de vie.

1 BONIDOLLARSMD est une marque déposée de la Fédération des caisses Desjardins du Québec.