Les cycles d’innovations et les marchés financiers

Ce que l’histoire nous enseigne à propos des révolutions technologiques

Cet article vise à mieux comprendre les transformations économiques, le comportement des investisseurs et la dynamique des marchés financiers lors des périodes de révolution technologique. Puisque l’histoire tend à se répéter d’un cycle à l’autre, il est possible d’en tirer des enseignements utiles, et peut-être même d’anticiper certaines étapes du cycle d’innovation actuel.

L’innovation et la destruction créatrice

L’histoire des révolutions industrielles et technologiques est fascinante, riche et abondamment documentée. Du sextant au GPS, de la locomotive à vapeur à l’automobile, de la montgolfière à l’aviation, des premières machines à l’automatisation, de l’imprimerie à la révolution numérique; chacune de ces avancées a profondément transformé le monde et propulsé la productivité et la prospérité.

Mais ces bouleversements dans l’organisation du travail et les habitudes sociales ont rarement été accueillis sans appréhension et sans conséquence. Des métiers, des façons de faire et même des industries entières ont disparu, emportés par le processus de destruction créatrice qui accompagne toute vague d’innovation profonde.

Dans ce contexte, les craintes suscitées aujourd’hui par la révolution de l’intelligence artificielle (IA) ne sont ni nouvelles ni exceptionnelles.

L’enthousiasme des investisseurs

Au début de chaque cycle d’innovation technologique, les titres des entreprises pionnières tendent à surperformer de manière spectaculaire sur les marchés financiers. Portés par un enthousiasme généralisé, les investisseurs extrapolent les rendements récents et propulsent les valorisations bien au-delà des fondamentaux économiques. Cette dynamique s’accompagne d’un discours fondé sur des perspectives de croissance exceptionnelles et, de manière récurrente, sur l’idée d’un changement de paradigme. Les anciens repères de valorisation sont alors considérés comme obsolètes.

L’enthousiasme suscité par certaines entreprises ressemble parfois à un culte. Leurs dirigeants deviennent des figures emblématiques, adulées tant par les investisseurs que par le grand public, et incarnent l’esprit du progrès. Henry Ford fut célébré pour ses innovations industrielles, mais aussi pour son style de gestion visionnaire et la valorisation du capital humain. Son image publique a contribué à faire de lui une icône du capitalisme industriel.

Harold Geneen (ITT) dans les années 1960, Bill Gates (Microsoft) et Jack Welch (GE) dans les années 1990, ont aussi incarné, chacun à leur manière, une forme de leadership charismatique associée à des périodes d’expansion technologique et financière. Ces figures ont souvent été perçues comme des visionnaires capables de redéfinir les règles du jeu, renforçant ainsi les récits de rupture et de changement de paradigme.

L’inévitable arrivée de la concurrence

L’histoire nous apprend que le principal risque auquel sont confrontées les entreprises dominantes en période de révolution technologique réside moins dans une croissance future décevante, comme le soutiennent les sceptiques ou les « non-croyants », que dans l’émergence de nouveaux concurrents capables de proposer des produits plus performants ou à moindre coût. Les entreprises Nokia et Research in Motion (RIM) en sont de très bons exemples. En 2007, Nokia détenait 50 % des parts de marché mondiales des téléphones mobiles. C’était avant l’arrivée du BlackBerry de RIM et de l’iPhone de Apple. De même, depuis l’arrivée de la concurrence, les parts de marché de Tesla sont en forte baisse.

La concurrence est sans pitié

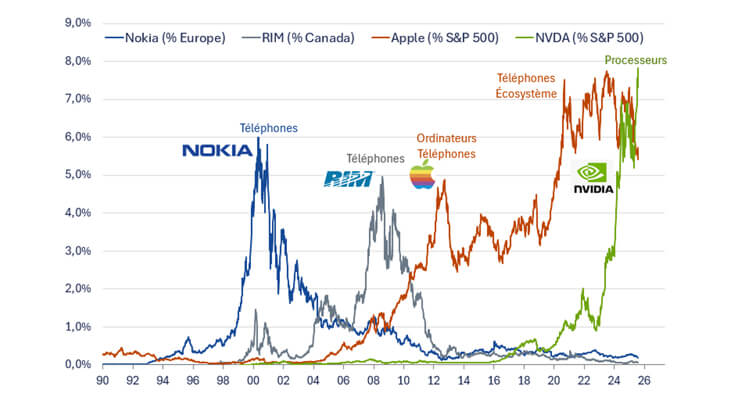

Pondération des titres en % de leurs marchés respectifs

Sources : DGIA, LSEG, août 2025

Description du graphique La concurrence est sans pitié

Ce graphique montre la pondération des titres dans leurs marchés respectifs, soit Nokia en Europe, RIM au Canada, Apple et NVDA dans le S&P 500, de 1990 à 2026.

Une échelle verticale représente le pourcentage, de 0 % à 9 %.

Il y a 4 courbes. Chaque courbe représente la pondération d’un titre dans son marché au fil du temps.

Tendances générales observées

Nokia domine jusqu’au début des années 2000, puis décline.

RIM atteint un sommet vers 2008 avant de chuter.

Apple connaît une croissance soutenue depuis les années 2000, culminant vers 2020.

NVDA affiche une montée rapide à partir de la fin des années 2010, indiquant une forte croissance dans le secteur technologique.

La diffusion des nouvelles technologies se traduit par une forte demande qui attire un nombre croissant de nouveaux joueurs, ce qui entraîne une intensification de la concurrence, du surinvestissement, une surcapacité et, ultimement, une pression à la baisse sur les prix des technologies innovantes et une banalisation des avantages initiaux.

À terme, les bénéfices économiques de la révolution technologique sont captés par les entreprises qui l’ont intégré efficacement dans leurs opérations. En effet, l’histoire montre que les gains de productivité tendent à se déplacer vers les utilisateurs finaux, qui bénéficient de technologies plus performantes à des coûts décroissants.

Le cycle d’innovations actuel : les gagnants raflent tout… pour le moment

L’enthousiasme autour de l’IA pousse les investisseurs à prendre des risques comme rarement auparavant. Les valorisations de certaines entreprises atteignent des sommets, portées par l’idée qu’elles domineront l’avenir. Ce genre de comportement n’est pas nouveau : on l’a vu avec les chemins de fer au 19e siècle ou encore la digitalisation de l’économie dans les années 1990. À chaque fois, les tendances récentes sont extrapolées, et les marchés s’emballent, jusqu’à ce qu’ils se corrigent.

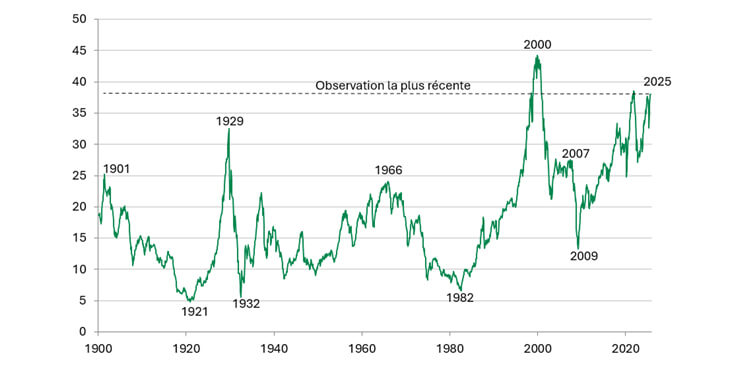

Le marché boursier américain a rarement été aussi cher

Cours-bénéfices moyens du S&P 500 en termes réels, ajustés pour les cycles (10 ans)

Sources : DGIA, Robert J. Schiller, août 2025

Description du graphique Le marché boursier américain a rarement été aussi cher

Ce graphique présente le ratio cours/bénéfices (P/E) moyen réel du S&P 500, ajusté sur 10 ans pour tenir compte des cycles économiques, de 1900 à 2025.

Une échelle verticale représente le ratio cours/bénéfices (réel, ajusté selon les cycles), de 0 à 50.

Une courbe représente les fluctuations du ratio cours/bénéfices au fil des années. Chaque point sur la courbe représente le ratio moyen réel pour une année donnée.

Tendances générales observées

Des pics marquants sont observés en 1929, 1966 et 2000.

En 2025, le ratio atteint près de 40, indiquant une valorisation historiquement élevée du marché.

Combien de temps durera cette période où quelques entreprises semblent tout rafler? Difficile à dire. Mais l’histoire montre que la concurrence finit toujours par s’intensifier. Les marges se resserrent, les parts de marché se fragmentent, et les leaders d’hier peuvent rapidement perdre leur avance. Il est peu probable que les grandes entreprises technologiques laissent Nvidia conserver son monopole. L’arrivée de DeepSeek, qui a remis en question la dépendance des robots conversationnels aux produits haut de gamme de Nvidia, nous a donné un avant-goût au début de 2025. En un jour, Nvidia a perdu près de 600 milliards de dollars en valeur boursière, la plus forte chute de valeur jamais enregistrée pour une entreprise cotée.

Les risques de l’extrapolation

Nous ne sommes qu’au tout début de l’ère de l’IA et les inconnues sont encore nombreuses. Il est extrêmement difficile, à ce stade, de distinguer les véritables bénéfices à long terme pour les différentes industries de la simple spéculation. Et comme la technologie évolue rapidement, cette distinction devra constamment être réévaluée.

Les défis techniques actuels en sont un bon exemple. Aujourd’hui, ce sont l’énergie nécessaire pour alimenter des processeurs très énergivores et la consommation d’eau pour les refroidir qui représentent un enjeu. En 2000, c’était la lenteur de la bande passante, le coût très élevé du stockage de données et la faible puissance de calcul. Or, ces problèmes ont été rapidement surmontés grâce aux progrès technologiques.

Ainsi, extrapoler les technologies actuelles dans le futur est une approche risquée, voire naïve. Nous avons vu que c’est aussi le cas pour l’environnement concurrentiel; chaque cycle d’innovation finit par attirer une multitude de concurrents, entraînant une surcapacité, comme ce fut le cas avec les chemins de fer ou les réseaux de fibre optique. D’ailleurs, la Chine serait déjà en situation de surcapacité dans ses centres de données.

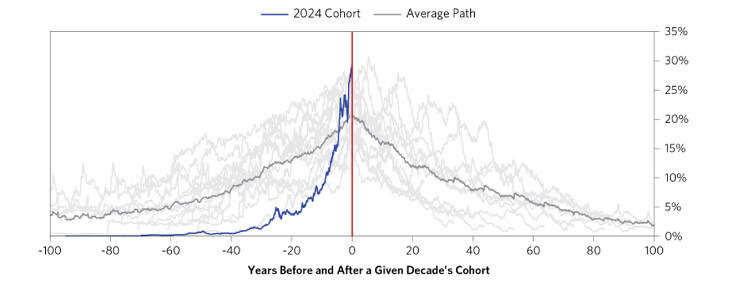

Les leaders de la dernière décennie restent rarement les entreprises dominantes

Part de la capitalisation boursière totale des 10 plus grandes entreprises américaines, par décennie

Source : Bridgewater, juin 2024

Description du graphique Les leaders de la dernière décennie restent rarement les entreprises dominantes

Ce graphique montre l’évolution de la part de capitalisation boursière des 10 plus grandes entreprises américaines, comparée entre différentes cohortes par décennie.

Période couverte : de -100 à +100 ans autour de chaque cohorte décennale.

Une échelle verticale représente le pourcentage de la capitalisation boursière totale, de 0 % à 35 %.

Chaque courbe représente l’évolution de la part de marché des 10 plus grandes entreprises d’une cohorte donnée. Une courbe bleue représente la cohorte de 2024, une courbe noire la moyenne historique, et plusieurs courbes grises les autres cohortes.

Tendances générales observées

Les entreprises dominantes d’une décennie tendent à perdre leur poids relatif dans les décennies suivantes.

La cohorte de 2024 affiche une part de marché élevée, mais l’historique suggère que cette domination pourrait diminuer avec le temps.

Un produit concurrent ne doit pas nécessairement être meilleur pour ravir des parts de marché; il pourrait, par exemple, être 20 % moins performant, mais 40 % moins cher et 50 % moins énergivore, ou encore, mieux conçu pour répondre à un besoin spécifique (circuit intégré propre à une application ou application-specific integrated circuit (ASIC)).

Avec ce recul, certaines annonces récentes peuvent nous laisser dubitatifs. Envisager de construire des centrales nucléaires pour alimenter les centres de données soulève des questions. Une centrale prend au moins 10 ans à construire, coûte 10 fois plus cher que le solaire ou l’éolien, et personne ne peut prédire quelle sera la consommation énergétique des processeurs en 2035. Certains vont même jusqu’à imaginer des centres de données dans l’espace…

La crainte d’être remplacé par une machine

Les scénarios apocalyptiques abondent sur la future domination de l’IA, surtout après l’arrivée éventuelle de l’IAG (intelligence artificielle générale). À tort ou à raison, ce sont des thématiques populaires puisque notre cerveau accorde naturellement, en raison d’un biais évolutif, plus d’attention aux stimuli négatifs.

La crainte du chômage et « d’être remplacé par une machine » revient comme un refrain à chaque révolution technologique depuis 200 ans. Mais les robots et l’IA ne peuvent produire des biens et services que s’il y a une demande de la part des consommateurs. Il y aura probablement de la « destruction créatrice », des gains de productivité et plus de prospérité à terme. Mais la transition ne sera pas aussi froidement économique pour ceux qui y seront confrontés.

Plusieurs métiers seront toutefois épargnés. Les emplois de type « cols roses », soit les emplois à forte composante relationnelle, empathique ou de soins, seront particulièrement résilients à ce bouleversement. Cela survient peut-être au bon moment alors que le vieillissement de la population mondiale s’accélèrera au cours des 25 prochaines années. Les métiers spécialisés qui requièrent des interventions physiques et une adaptation constante à un environnement varié, comme plombiers et électriciens, seront aussi résilients.

Conclusion et implications

L’histoire des cycles d’innovation incite à la prudence envers les géants actuels. Leur domination pourrait être remise en cause non par des scénarios pessimistes, mais au contraire, par une concurrence accrue. L’adoption rapide des nouvelles technologies dans tous les secteurs crée des opportunités ailleurs, notamment chez les utilisateurs finaux – un potentiel encore peu reflété dans l’évaluation des titres de moyenne capitalisation notamment.

Depuis janvier 2025, les annonces d’investissements en IA et en infrastructures de données ont franchi le seuil des 500 milliards USD, portées par une volonté politique affirmée de l’administration Trump. Si l’ampleur des projets est inédite, leur concrétisation et leur rentabilité restent incertaines. Plusieurs initiatives semblent motivées davantage par des considérations géostratégiques que par des logiques économiques, notamment à travers la volonté de certains États d’accroître leur souveraineté sur les données. Cette dynamique ravive le risque de surcapacité technologique, déjà observé lors de précédents cycles d’investissement.

Par ailleurs, l’attitude isolationniste de Washington agit comme un catalyseur pour les compétiteurs étrangers. Les firmes chinoises Huawei et Cambricon, par exemple, intensifient leurs efforts pour bâtir une infrastructure IA autonome, illustrant une fois de plus que la contrainte stimule l’innovation – fidèle à l’adage selon lequel la nécessité est mère de l’invention.

Jean-Pierre Couture

Économiste et gestionnaire de portefeuille principal

Le présent document a été préparé par Desjardins Gestion internationale d’actifs inc. (DGIA) à titre informatif seulement. Les informations incluses dans ce document sont présentées à des fins d’illustrations et de discussion seulement. Les renseignements ont été obtenus de sources que DGIA croit fiables, mais ils ne sont pas garantis et peuvent être incomplets. Les informations sont à jour à la date indiquée dans le présent document. DGIA n’assume aucune obligation de mettre ces renseignements à jour ou de communiquer tout fait nouveau concernant les sujets, les titres ou stratégies évoqués.

Les informations présentées ne devraient pas être considérées comme des conseils d’investissement ou des recommandations d’achats ou de ventes de titres, ou des recommandations de stratégies de placement particulières. Rien dans le présent document ne constitue une déclaration selon laquelle toute stratégie ou recommandation de placement contenue aux présentes convient à la situation d’un investisseur. Dans tous les cas, les investisseurs doivent mener leurs propres vérifications et analyses de ces renseignements avant de prendre ou d’omettre de prendre toute mesure que ce soit en lien avec les titres, stratégies ou les marchés qui sont analysés dans le présent document.

Il importe de ne pas fonder de décisions de placement sur ce seul document, qui ne remplace pas un contrôle préalable ou les travaux d’analyse exigés de votre part pour motiver une décision de placement.