Au Canada, deux types de cartes de paiement sont utilisées : la carte de débit et la carte de crédit. La carte de crédit peut vous être d’une grande utilité pour acheter des biens et des essentiels à votre arrivée au pays, payer des achats chez les commerçants ou faire des achats et réservations en ligne. Elle peut vous permettre aussi de bâtir votre dossier de crédit et de regrouper toutes vos dépenses mensuelles pour n’effectuer qu’un seul paiement par la suite et ainsi bénéficier d’avantages connexes (remise en argent, assurance voyage, etc1 .).

Bien que profitable, la carte de crédit doit être utilisée avec clairvoyance et modération. Voici des conseils pour en faire le meilleur usage possible et tirer profit au maximum de ses avantages.

Comment fonctionne une carte de crédit

La carte de débit et la carte de crédit sont des modes de paiement les plus fréquemment utilisés au Canada. Difficile donc de passer à côté. Mais si le montant de chaque dépense faite avec votre carte de débit est retiré automatiquement de votre compte courant, le fonctionnement est différent avec une carte de crédit.

Lorsque vous utilisez votre carte de crédit pour payer un bien ou un service, l’institution financière émettrice de votre carte vous avance temporairement les fonds nécessaires au paiement, que vous devez lui rembourser plus tard. Le crédit qui vous est ainsi accordé est aussi une dette. On a parfois tendance à l’oublier…

Vous devez avoir 18 ans ou plus pour obtenir une carte de crédit. Des frais annuels sont exigés pour utiliser certaines cartes de crédit alors que d’autres sont sans frais. En plus, la majorité des cartes de crédit offre certains avantages comme des assurances voyages et autres protections1.

Chaque carte de crédit a une limite de crédit autorisée, personnalisée pour chaque détenteur. Cette limite détermine la somme maximale des achats que vous pouvez porter à votre carte.

Un relevé est produit chaque mois pour vous permettre de consulter la liste de tous vos achats, le montant que vous devez rembourser (solde) et la date limite à laquelle vous devez payer ce solde. Vous devez absolument respecter cette date pour éviter de payer des frais d’intérêt. Le taux d’intérêt appliqué sur les sommes impayées varie d’une carte à l’autre et il est en général plutôt élevé, sauf pour certaines cartes à taux réduit.

Plus qu’un outil de paiement

En plus d’être un moyen de paiement pratique, la carte de crédit vous permet de vous bâtir un dossier de crédit. Un bon dossier de crédit confirme que vous êtes un payeur fiable à l’institution financière à laquelle vous vous adressez pour obtenir du financement, par exemple pour l’achat d’une maison ou d’une voiture.

En fait, votre dossier de crédit indique votre capacité à respecter vos engagements financiers. Un dossier de crédit est un résumé de vos antécédents de crédit. Il est le principal outil dont se servent prêteurs, assureurs, propriétaires d’immeubles et employeurs pour se faire une idée de votre réputation financière. Votre dossier de crédit est créé dès le moment où vous empruntez pour la première fois. La carte de crédit représente un bon moyen de débuter son dossier de crédit et prépare le terrain pour des futures demandes de financement reliées à des achats plus importants.

Ce que contient votre dossier de crédit

- Le montant de vos emprunts et le montant cumulé de vos dettes

- Le remboursement de vos dettes et paiements

- Vos habitudes de remboursement, et donc vos retards de paiement!

- Le nombre de fois que votre dossier est consulté

- Le nombre de demandes de crédit que vous avez faites

- Le type de crédit que vous utilisez

Comment bien utiliser sa carte de crédit pour maintenir un bon dossier de crédit

- Optez pour une limite de crédit réaliste en fonction de votre situation financière et respectez-la.

- Utilisez toujours votre carte de crédit en deçà de votre limite autorisée.

- Limitez le nombre de demandes de crédit et de demandes d’augmentation de la limite autorisée de votre carte.

- Réglez la totalité de votre solde tous les mois avant la date d’échéance indiquée à votre relevé. Si vous vous trouvez dans l’impossibilité de payer à temps votre solde mensuel, faites un paiement le plus tôt possible, avant la sortie du prochain relevé. De cette manière, vous économiserez en frais d’intérêts, car ces derniers s’accumulent à partir de la date de votre achat, jusqu’au paiement intégral du solde.

- Automatisez le paiement de votre solde pour prévenir les oublis.

- N’utilisez pas votre carte de crédit au guichet automatique pour retirer de l’argent liquide ou pour obtenir une avance. Des frais d’intérêts et des frais de retrait s’appliqueront immédiatement.

Conseils pour éviter une mauvaise utilisation de votre carte de crédit

Les paiements en retard, le dépassement de votre limite de crédit autorisée et l’utilisation répétée de votre carte au maximum de sa capacité ont un effet direct sur votre dossier de crédit. Par exemple, si le solde de votre carte est toujours à la limite, vous devenez plus à risque aux yeux des prêteurs et la note (cote de crédit) qu’on vous accorde en sera affectée.

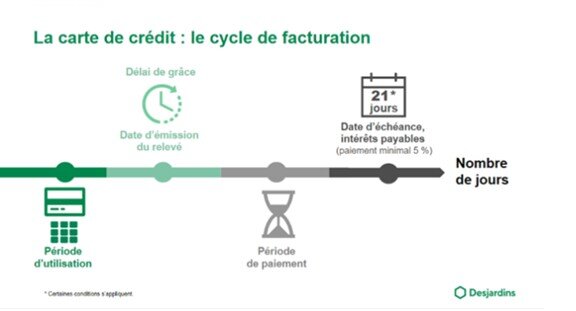

Le cycle de facturation

Chaque cycle de facturation comporte un délai de grâce, commençant à l’émission du relevé.

Il s’agit d’une période (habituellement 21 jours) pendant laquelle vous ne payez pas d’intérêt sur vos achats si vous remboursez entièrement votre solde au plus tard à la date d’échéance indiquée à votre relevé.

Le paiement

Vous avez réglé le solde complet de votre carte avant la fin du cycle de facturation de 21 jours? Aucuns frais d’intérêts ne vous seront facturés.

Vous envisagez de faire seulement le paiement minimum? Sachez que ce montant correspond à une fraction (habituellement 5 %) du solde total. Des intérêts s’accumuleront alors, ils s’ajouteront au solde total que vous devez jusqu’à ce que vous le remboursiez au complet, ce qui peut facilement faire boule de neige et vous coûter cher à plus long terme.

C’est pourquoi on vous recommande de toujours essayer de rembourser davantage que le paiement minimum dû indiqué à votre relevé.

Une bonne façon de prévenir ces conséquences est d’intégrer la gestion de votre carte à votre budget. D’ailleurs, payer vos dépenses courantes à l’aide de votre carte de crédit et en assurer le suivi sur votre relevé en ligne sont de bonnes façons de contrôler vos sorties d’argent et d’en tenir le compte!

Discipline et modération sont vos meilleurs alliés quand vous faites usage d’une carte de crédit. Car les conséquences de l’utilisation de ce moyen de paiement peuvent être aussi positives que négatives. C’est la gestion que vous en ferez qui fera toute la différence.

L'offre de Desjardins pour les nouveaux arrivants

Pour faciliter vos premiers pas au Canada, Desjardins vous propose une offre pour répondre aux besoins des nouveaux arrivants.

Pour connaître tous les détails, consultez la page dédiée.

Lien utile