-

Jimmy Jean, vice-président, économiste en chef et stratège

Lorenzo Tessier-Moreau, économiste principal • Hendrix Vachon, économiste principal

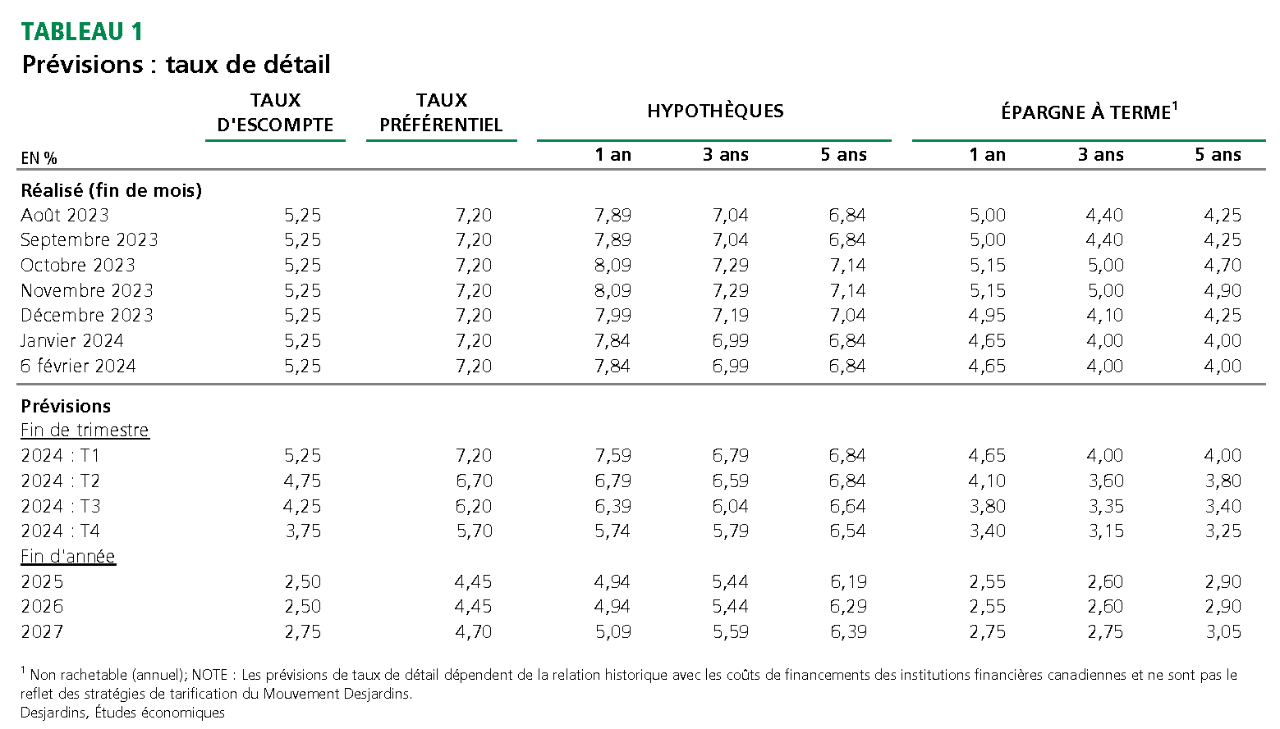

Prévisions des taux de détail

Les baisses de taux directeurs approchent, mais elles seront graduelles

6 février 2024

Faits saillants

- L’économie américaine continue de surprendre alors que le reste du monde stagne.

- La Banque du Canada (BdC) prend acte de la faiblesse de l’économie, mais se montre patiente.

- Si la Banque du Canada est l’une des premières à réduire ses taux directeurs, le dollar canadien devrait demeurer en retrait.

- Après le vent d’optimisme de la fin 2023, une année incertaine pour les marchés en 2024.

Conjoncture économique et taux d'intérêt

L’économie américaine continue de surprendre alors que le reste du monde stagne

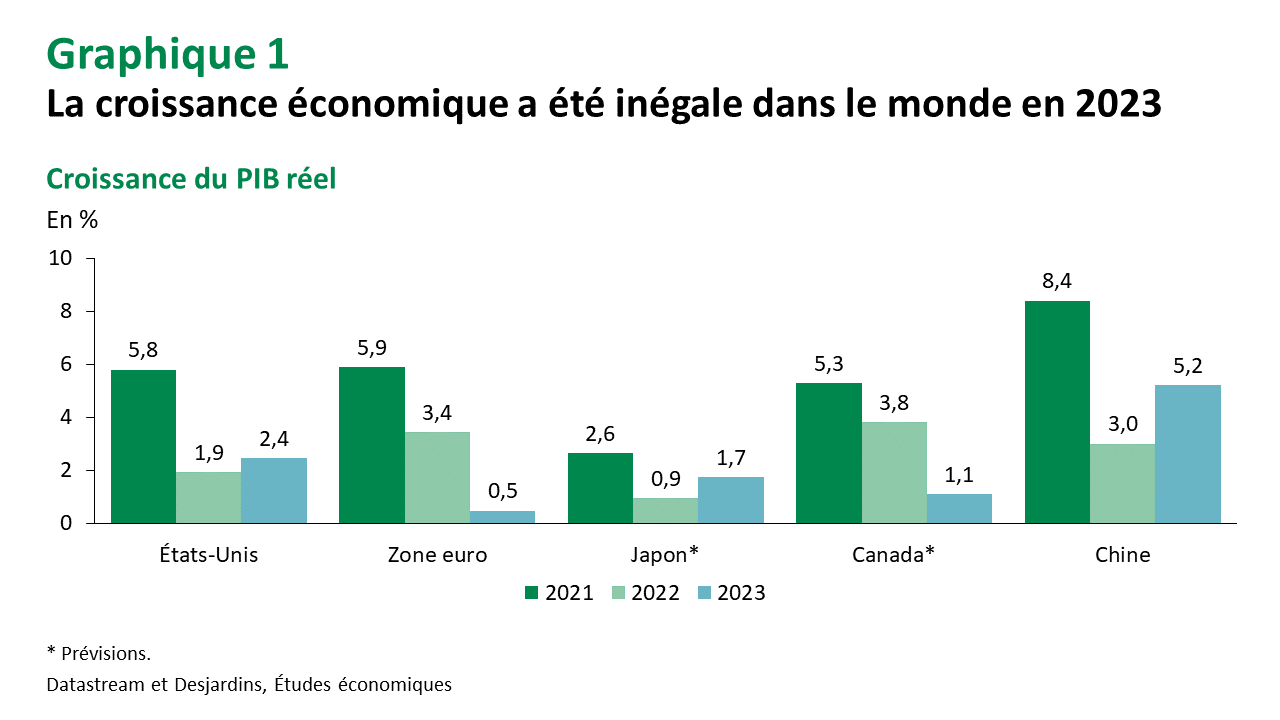

Rien ne semble arrêter la croissance économique américaine alors que le PIB réel a terminé l’année avec une hausse trimestrielle de 3,3 % à rythme annualisé. Le marché de l’emploi a aussi continué de surprendre alors qu’il se créait plus de 350 000 nouveaux postes aux États−Unis en janvier. Cette vigueur économique n’est pas partagée par tous les pays alors que l’économie chinoise traverse une période de transition douloureuse. La zone euro a évité de peu une récession technique, affichant un PIB réel stable au quatrième trimestre, ce qui a amené la croissance annuelle à un maigre 0,5 % (graphique 1).

La Réserve fédérale (Fed) écarte des baisses de taux à court terme

La rencontre de la Fed du 31 janvier dernier a marqué un autre pas vers des baisses du taux des fonds fédéraux. Le communiqué a vu la mention concernant la possibilité d’un « resserrement monétaire additionnel » retirée pour faire place à une posture plus neutre. La Fed mentionne cependant qu’elle ne s’attend pas qu’il soit approprié de diminuer le taux directeur avant qu’elle ait acquis une plus grande certitude que l’inflation est en voie de retourner durablement à sa cible. Jerome Powell a explicitement indiqué que la probabilité d’une baisse en mars était faible, une éventualité que plusieurs investisseurs envisageaient jusqu’à récemment.

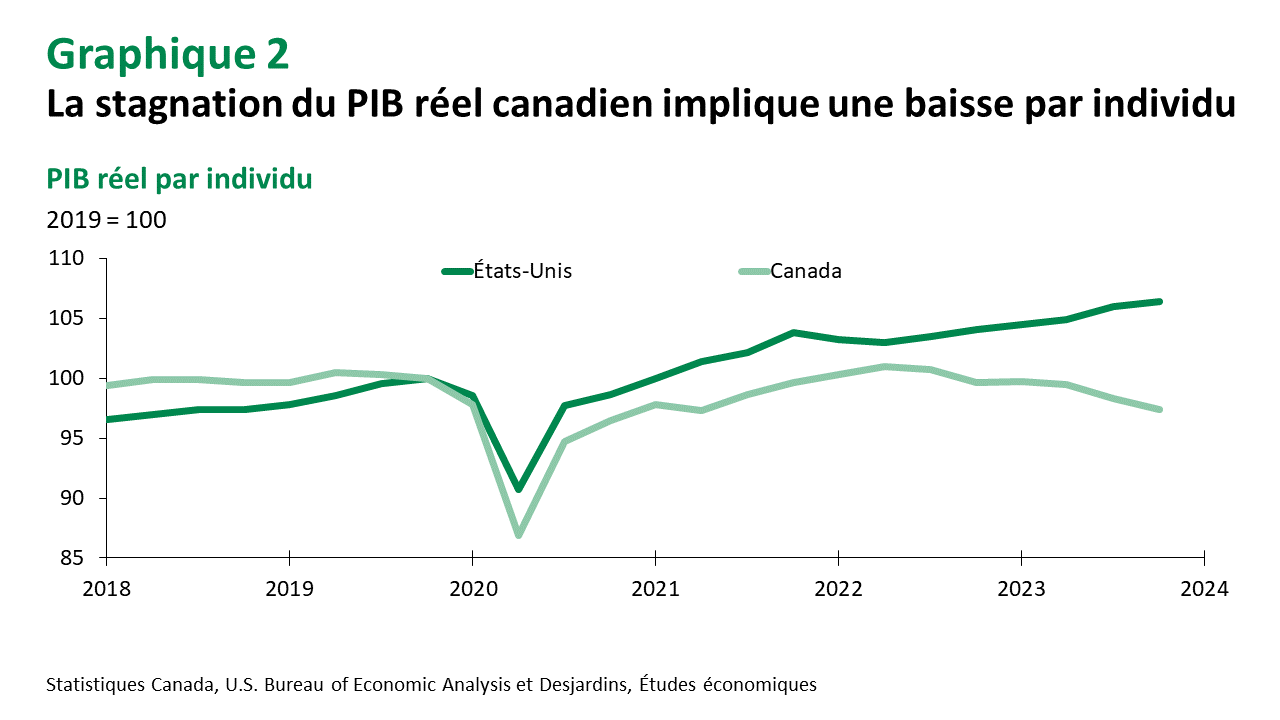

Malgré plusieurs signes de faiblesse, l’économie canadienne n’est toujours pas en récession

Il est assez clair que l’économie canadienne traverse actuellement une période difficile. Le taux de chômage affiche une tendance à la hausse depuis plusieurs mois alors que le nombre d’emplois créés n’arrive pas à maintenir la cadence de la forte croissance démographique. Les Canadiens voient aussi leur pouvoir d’achat se contracter depuis plusieurs mois (graphique 2). Mais l’économie canadienne n’est toujours pas en récession si l’on se fie aux plus récents chiffres du PIB par industrie. La production a rebondi en novembre et en décembre (selon la donnée provisoire de Statistique Canada), ce qui pourrait signaler une croissance de 1,0 % pour le PIB réel du quatrième trimestre.

La Banque du Canada (BdC) prend acte de la faiblesse de l’économie, mais se montre patiente

Comme la Fed, la BdC a retiré la mention faisant référence à d’autres hausses du taux directeur au besoin dans son communiqué publié à la suite de la rencontre du 24 janvier dernier. La BdC demeure préoccupée par les risques à la hausse sur l’inflation, ce qui justifie pour l’instant son statu quo. Les perspectives économiques publiées dans le Rapport sur la politique monétaire ont cependant été revues à la baisse au vu des plus récents indicateurs. Nous anticipons que la BdC pourrait entamer un cycle de baisses du taux directeur au printemps. L’inflation demeure à surveiller, ayant montré un léger rebond au Canada en décembre.

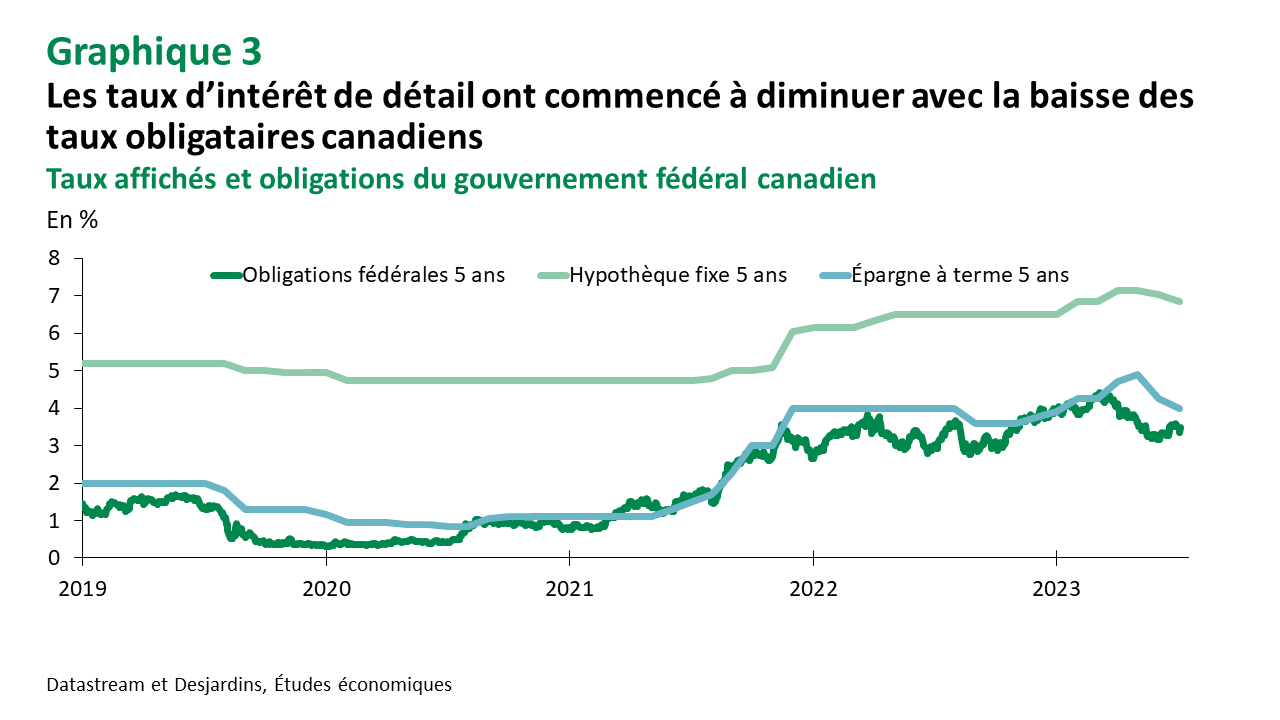

Des baisses de taux de détail en vue, mais elles seront graduelles

Même si le taux directeur reste pour l’instant au statu quo, plusieurs taux offerts au détail ont déjà entamé un mouvement baissier. Les taux sur les obligations de plus long terme ont fortement diminué au cours des derniers mois, ce qui a eu un effet sur les taux hypothécaires et sur les produits d’épargne d’échéance équivalente (graphique 3). Bien que les baisses du taux directeur semblent se confirmer, leur effet sur les taux de détail pourrait être limité. Les taux actuellement offerts reflètent déjà largement les baisses du taux directeur anticipées.

Taux de change

Si la Banque du Canada est l’une des premières à réduire ses taux directeurs, le dollar canadien devrait demeurer en retrait

Le ton plus accommodant de la Fed en décembre a été un point marquant de la fin d’année 2023 sur le marché des devises. Les anticipations de baisses plus rapides des taux directeurs aux États-Unis ont réduit les écarts de taux d’intérêt avec d’autres pays et plusieurs devises se sont appréciées contre le dollar américain. Les gains ont aussi été alimentés par un plus grand appétit pour le risque des investisseurs avec, en toile de fond, une plus grande confiance vis−à−vis du scénario d’atterrissage en douceur (baisse de l’inflation, baisse des taux d’intérêt et croissance économique qui se poursuit).

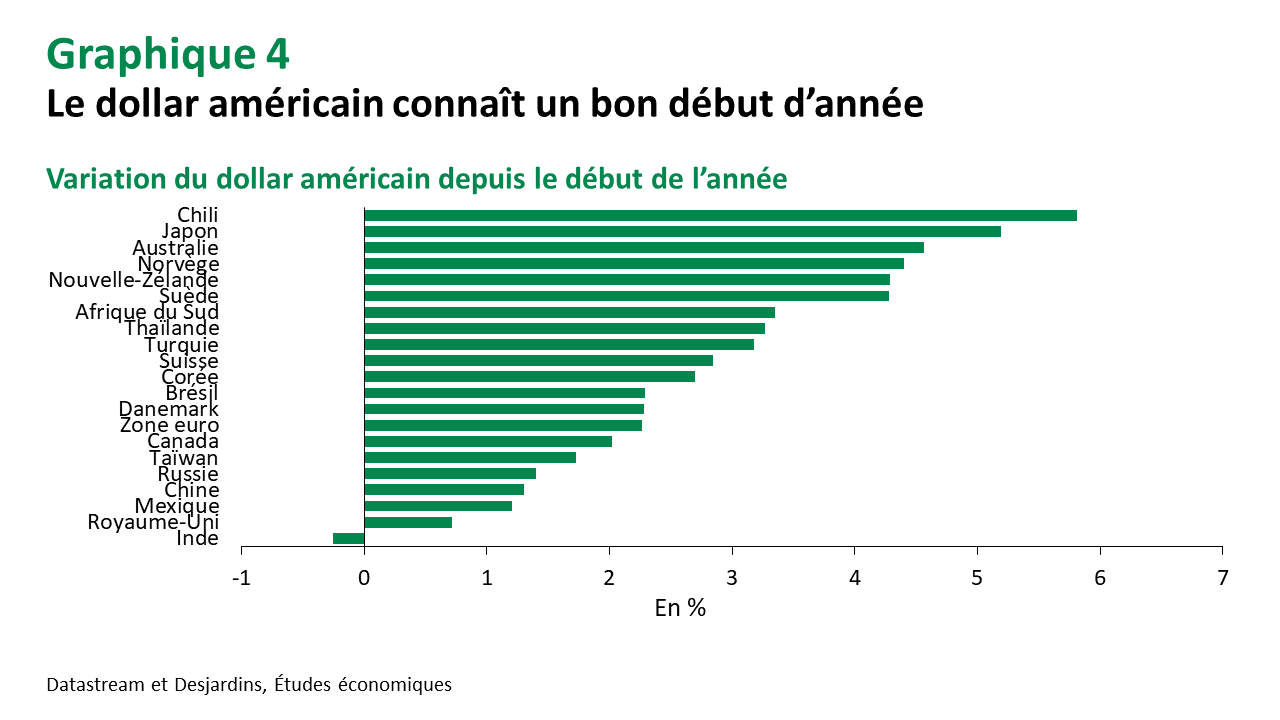

Or, le dollar américain s’est réapprécié contre plusieurs devises depuis le début de l’année en raison d’une modération des attentes de baisses de taux d’intérêt aux États−Unis (graphique 4). Le dollar canadien n’a pas échappé au regain de vigueur du dollar américain, avec une dépréciation d’environ 2 %. Il fait cependant un peu mieux en comparaison d’autres devises. La réaccélération de certaines mesures de l’inflation de base au Canada et une économie plus forte que prévu selon les récentes données du PIB mensuel ont jeté un doute sur les baisses de taux d’intérêt à venir au Canada. Néanmoins, comme plusieurs autres banques centrales l’ont fait récemment, la Banque du Canada ne croit plus devoir augmenter ses taux directeurs, ce qui constitue un changement de ton notable.

La volatilité des taux de change devrait demeurer élevée à court terme

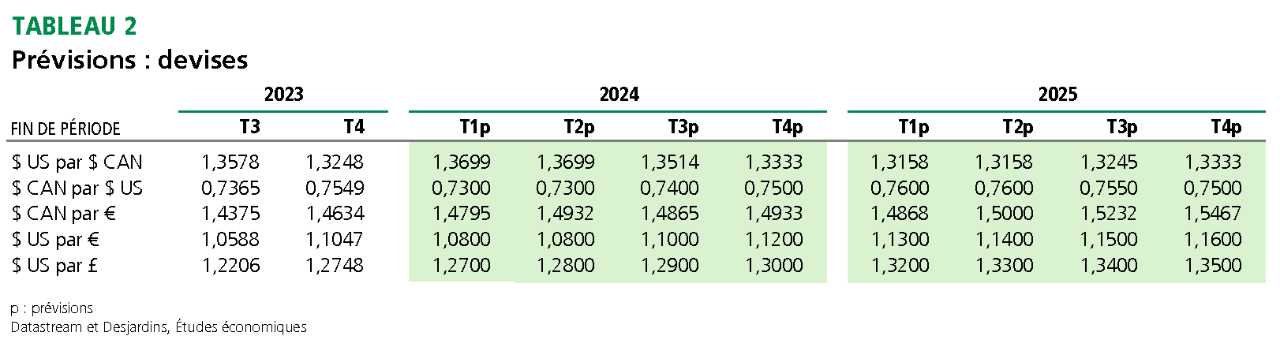

Pour les prochains mois, l’évolution des attentes à l’égard des politiques monétaires devrait encore alimenter beaucoup de mouvements sur le marché des devises. Les pays où les taux directeurs seront abaissés le plus rapidement devraient voir leur devise se déprécier davantage. Cela pourrait notamment être le cas du dollar canadien si l’inflation diminue comme prévu et si les prochaines données économiques montrent une détérioration. Concrètement, cela pourrait être compatible avec un huard aux environs de 1,37 $ CAN/$ US (0,73 $ US) d’ici le printemps.

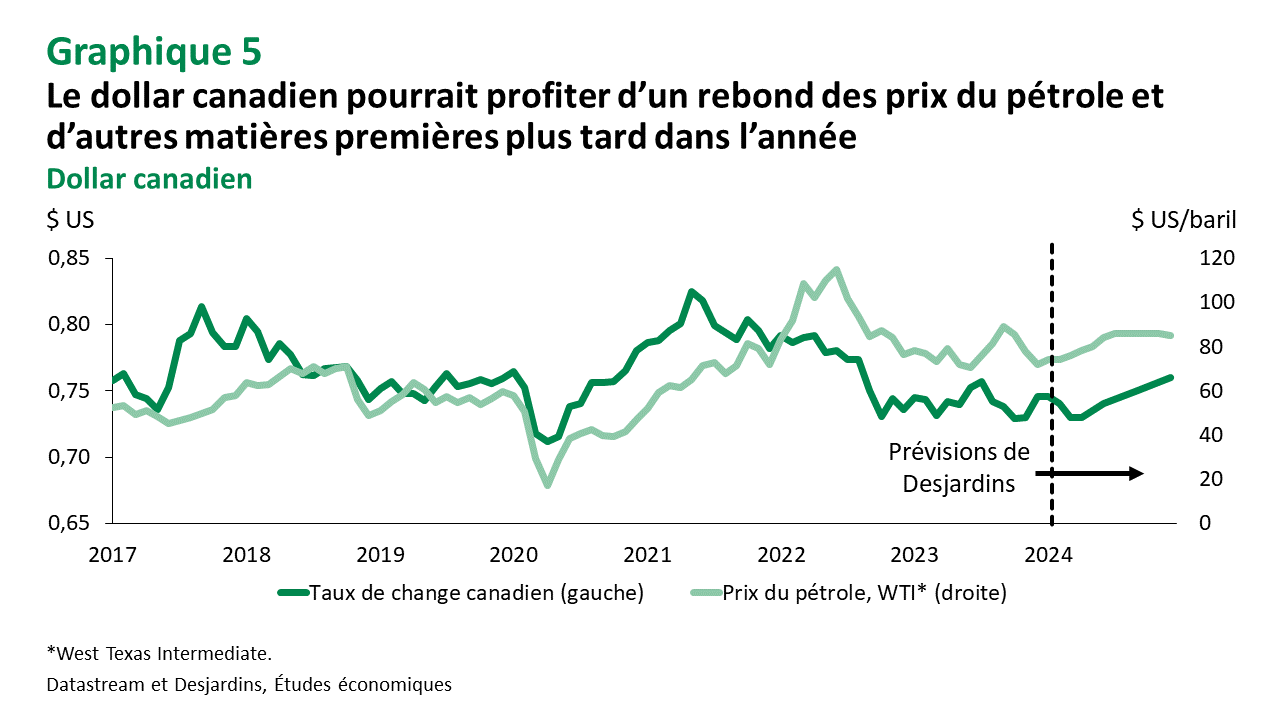

La deuxième moitié d’année devrait être caractérisée par un rebond du huard et de plusieurs devises contre le billet vert, qui a tendance à se déprécier lorsque l’appétit pour le risque augmente. Nous prévoyons aussi une remontée des cours de plusieurs matières premières plus tard dans l’année, ce qui offrira un certain soutien au dollar canadien (graphique 5).

Rendement des classes d'actifs

Après le vent d’optimisme de la fin 2023, une année incertaine en 2024

L’humeur des investisseurs reste positive en début d’année

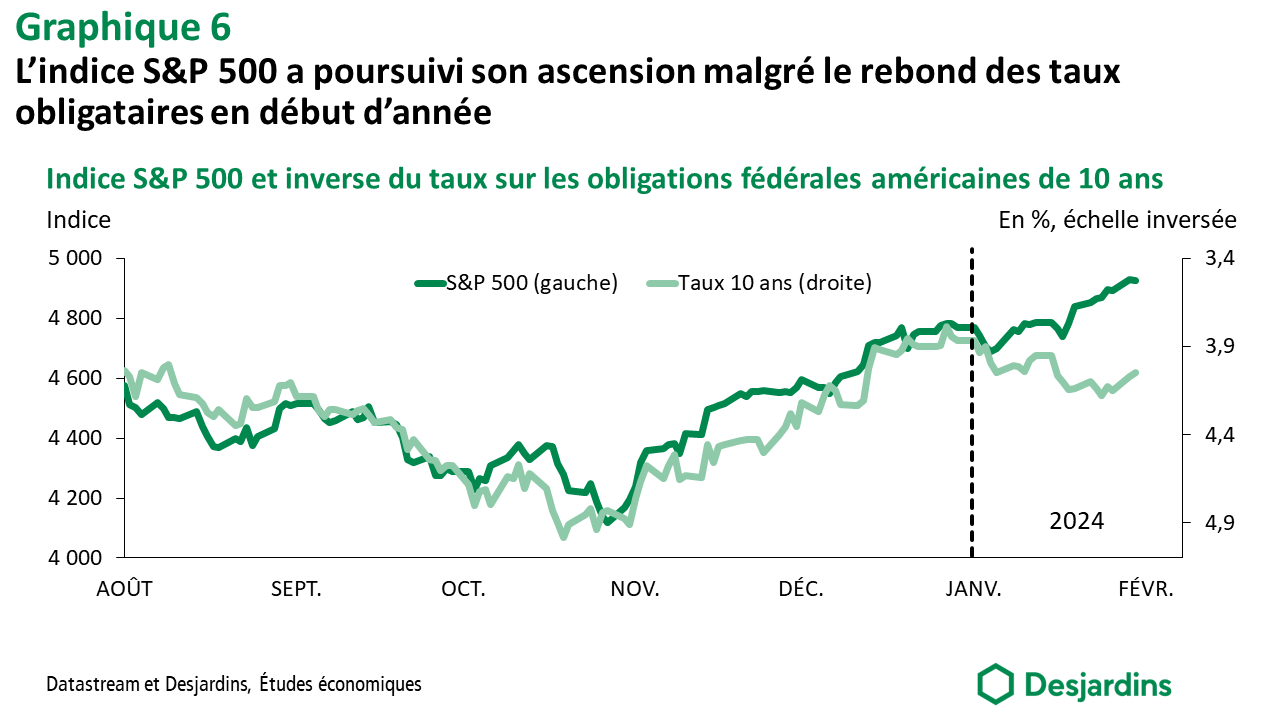

Les indices boursiers mondiaux ont terminé l’année 2023 sur de forts gains alimentés par la baisse rapide des taux obligataires de long terme. Pourtant, le rebond des taux dès le début de la nouvelle année n’a pas renversé le sentiment d’optimisme des investisseurs (graphique 6). La tendance à la hausse des indices boursiers s’est poursuivie en début d’année, en particulier aux États−Unis, où elle a été alimentée par des signaux positifs concernant la croissance économique et l’inflation. Les baisses de taux directeurs attendues cette année seront bénéfiques aux rendements des marchés, mais il semble que cet effet soit déjà en bonne partie anticipé par les investisseurs.

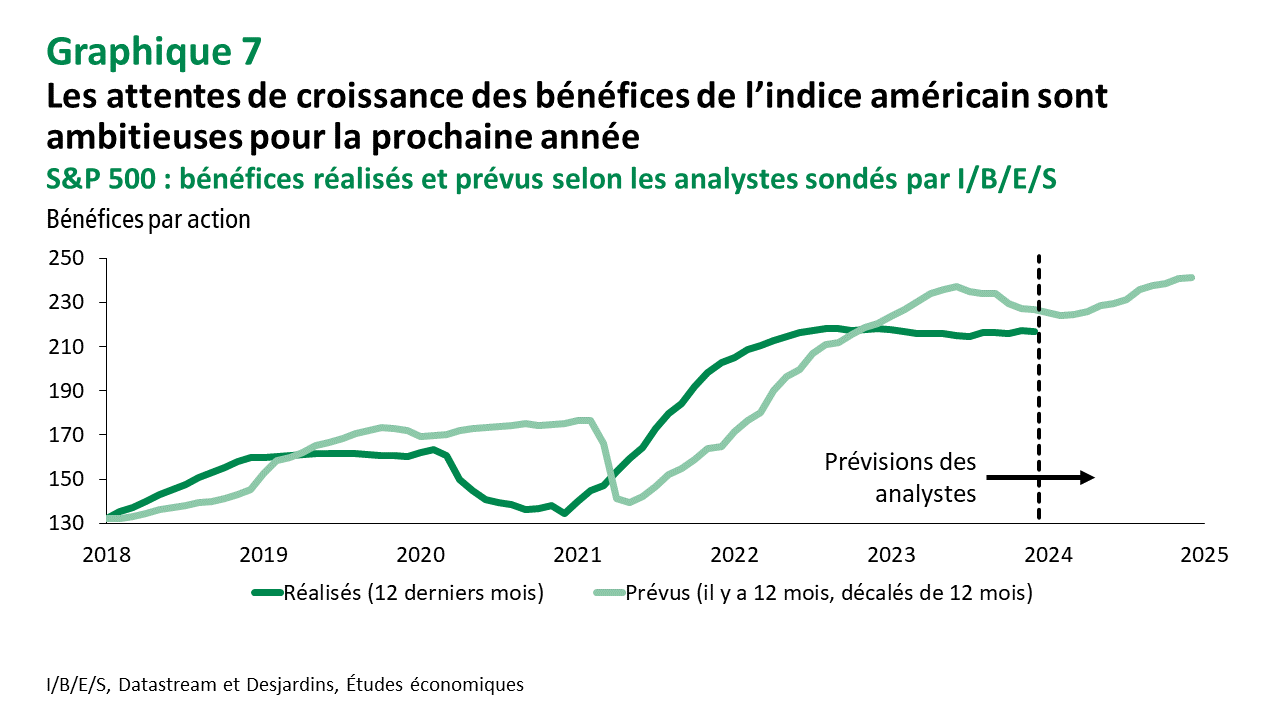

La barre est haute pour une autre année de bons rendements

Les très bons gains des marchés boursiers enregistrés en 2023 ne sont pas nécessairement une bonne nouvelle pour les rendements cette année. S’il est vrai que les gains des marchés sont en partie la conséquence des meilleures perspectives économiques et de l’amélioration des bénéfices prévus, il faut rappeler qu’ils sont aussi soutenus par des attentes très ambitieuses concernant certaines compagnies (graphique 7). À preuve, près de 60 % des gains de l’indice S&P 500 sur l’ensemble de 2023 s’expliquent par les sept plus grandes compagnies qui le composent. Qui plus est, ces entreprises ont des ratios cours−bénéfice qui oscillent entre 25 et 80, ce qui indique que leur valorisation repose fortement sur leur capacité à poursuivre une expansion rapide.

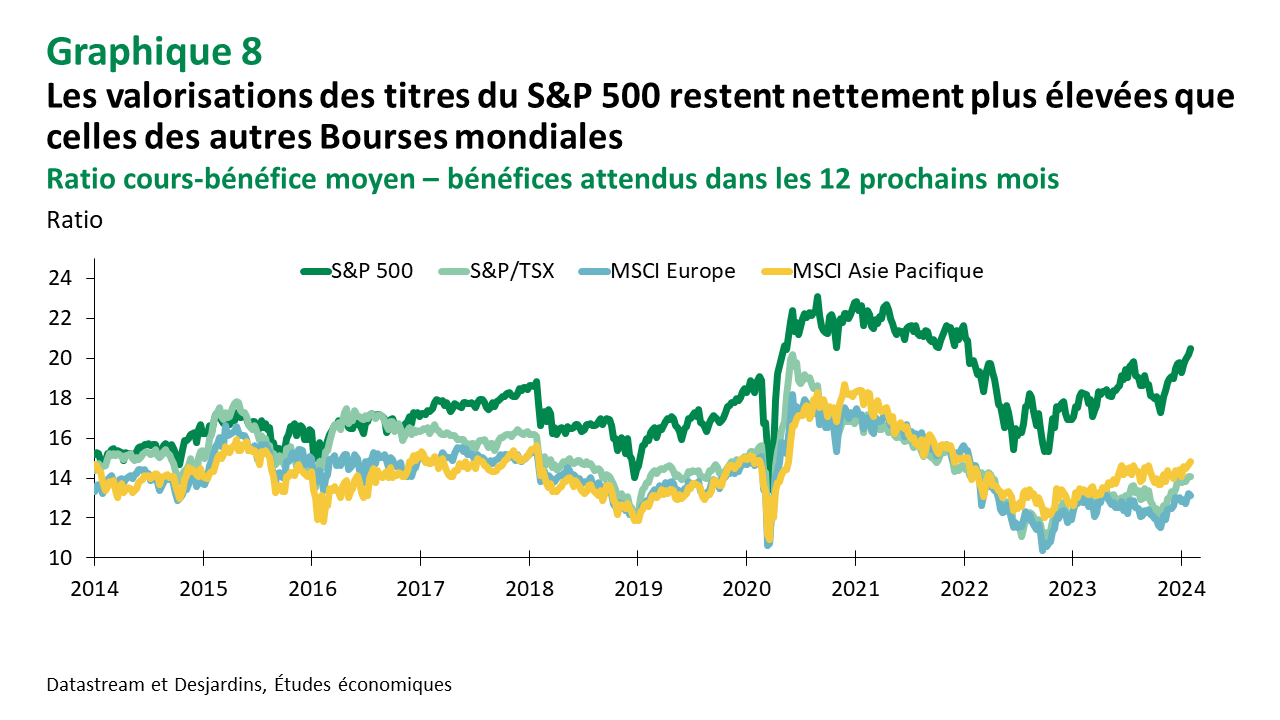

Les moins bonnes perspectives pour l’économie canadienne plombent le S&P/TSX

Malgré le rebond de la fin 2023, le S&P/TSX commence l’année à un niveau de valorisation moyen beaucoup plus faible que celui observé sur le S&P 500 (graphique 8). L’économie canadienne fait cependant face à des risques qui lui sont propres. D’une part, l’économie canadienne devrait continuer de connaître des difficultés, ce qui entraînera les profits des entreprises à la baisse. Par ailleurs, la sensibilité aux taux d’intérêt des ménages canadiens fortement endettés pourrait entraîner des répercussions qui se prolongeront au−delà de 2024. Cet endettement élevé présente un risque pour les bénéfices du secteur financier. La reprise du cours des matières premières pourrait cependant apporter un soutien.

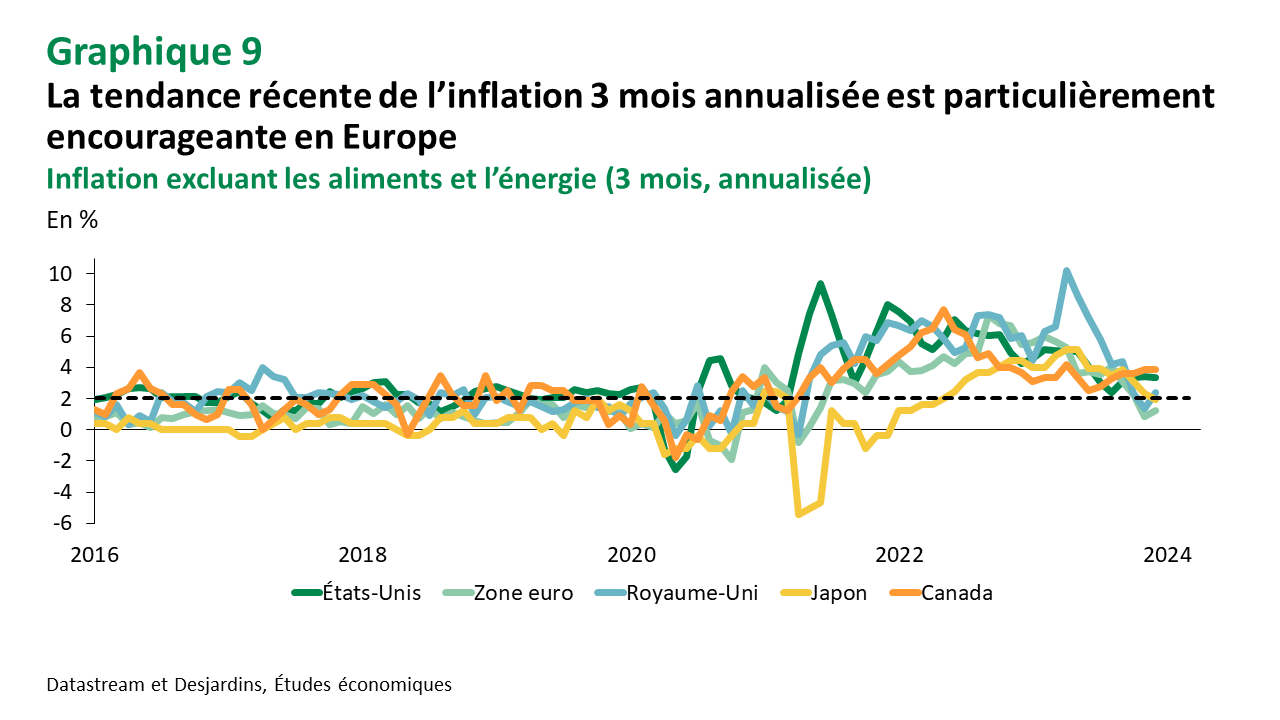

L’adoucissement du ton des banques centrales s’observe dans plusieurs pays.

Rares sont celles qui ouvrent encore la porte à d’autres hausses de taux d’intérêt. La Banque du Japon est l’une d’elles, mais il faut rappeler qu’elle n’a pas encore commencé à relever son principal taux directeur, craignant encore de se retrouver avec une inflation trop faible à moyen et à long terme. Des baisses de taux d’intérêt sont attendues au printemps pour la Banque centrale européenne et plus vers le début de l’été pour la Banque d’Angleterre. Les progrès en matière d’inflation ont été notables en Europe au cours des derniers mois (graphique 9). Cette baisse des taux d’intérêt presque généralisée en deuxième moitié d’année sera un soutien à la prise de risque par les investisseurs. Même si plusieurs indices boursiers pourraient connaître des ressacs dans les prochains mois en raison d'une conjoncture économique encore difficile, les perspectives demeurent encourageantes quand on se projette un peu plus loin.

De nouvelles sources d’incertitude pourraient affecter les rendements en 2024

Les investisseurs semblent avoir tourné la page sur plusieurs risques au tournant de l’année. Le risque inflationniste perd en importance, comme en témoigne la chute des taux obligataires, alors que le rebond des Bourses semble refléter un risque plus faible de récession. Mais les valorisations des actifs prennent déjà en compte cette amélioration des perspectives et les gains pourraient être plus modérés à partir de maintenant. D’autres sources d’incertitude pourraient affecter les rendements en 2024 alors que l’économie se normalise. Les technologies comme l’intelligence artificielle générative, qui ont suscité un fort engouement, et des valorisations élevées pour certaines compagnies seront mises à l’épreuve. L’élection présidentielle américaine pourrait aussi causer des remous sur les marchés alors que les risques géopolitiques comme le conflit en Ukraine et l’offensive israélienne sur Gaza restent des sources potentielles de perturbations.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.