-

Francis Généreux

Économiste principal

Nouvelles économiques

États-Unis : la croissance du PIB réel se modère un peu

25 avril 2024

Faits saillants

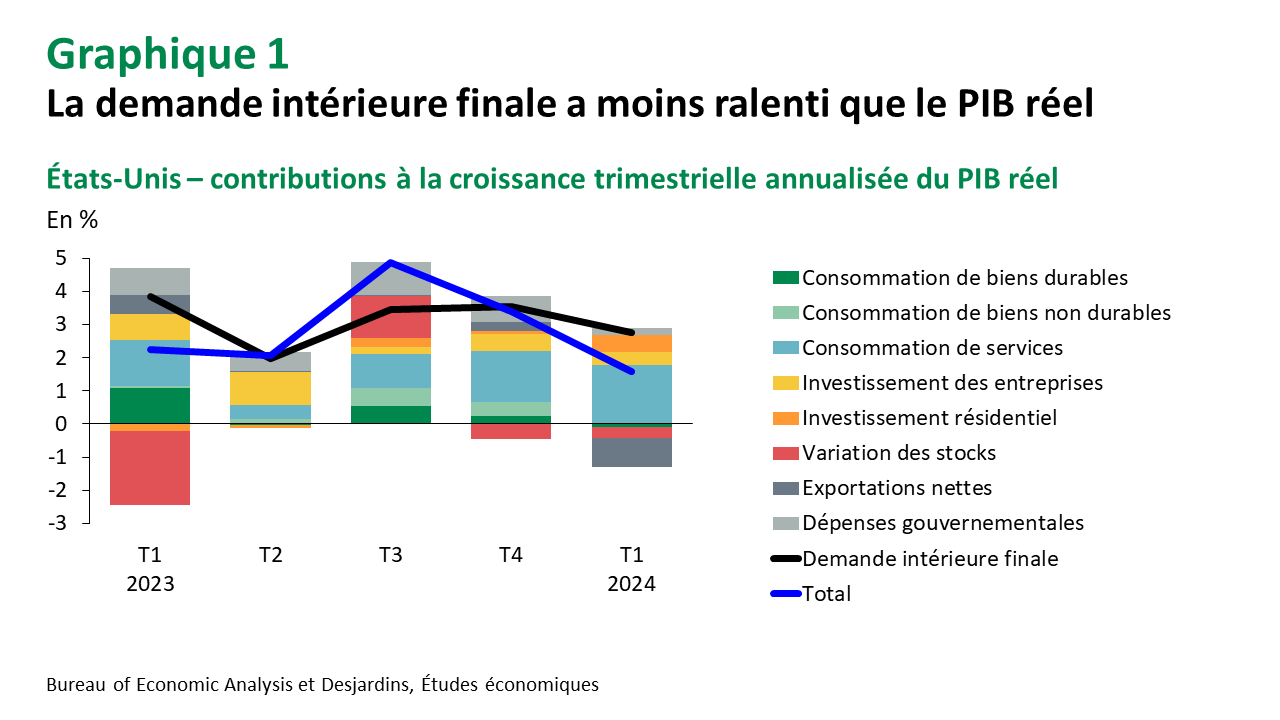

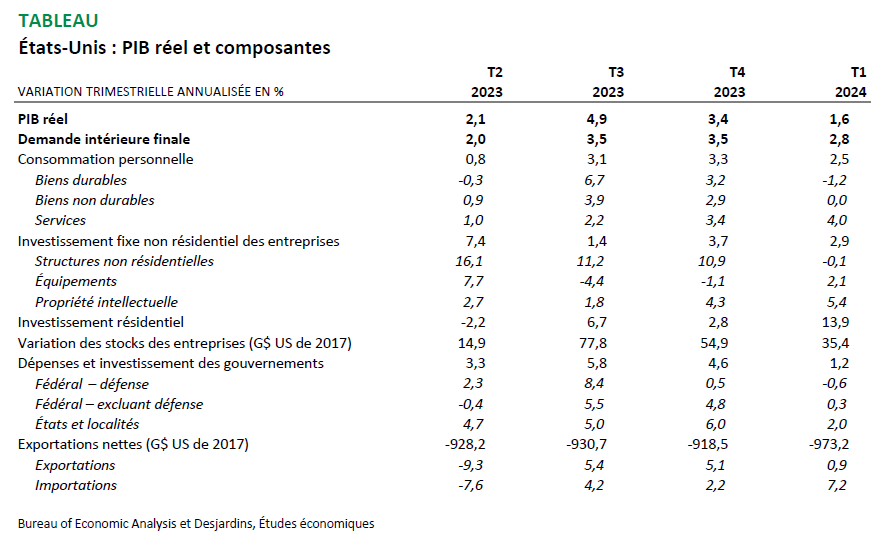

- Le PIB réel a augmenté de 1,6 % à rythme annualisé au premier trimestre de 2024, selon l’estimation initiale des comptes nationaux. Cette croissance fait suite à des gains de 3,4 % au quatrième trimestre de 2023 et de 4,9 % au troisième trimestre.

- La demande intérieure finale a connu une croissance plus vive, soit à 2,8 % à rythme annualisé au premier trimestre. Les exportations nettes et la variation des stocks des entreprises ont amené des contributions négatives à la croissance du PIB réel.

Commentaires

Après que les croissances du PIB réel eurent largement dépassé les attentes au cours de la seconde moitié de l’an dernier, le gain de 1,6 % publié aujourd’hui ramène la croissance américaine sur un rythme plus normal, davantage compatible avec un environnement de taux d’intérêt élevés. Le gain se situe aussi sous la prévision consensuelle, qui s’établissait à 2,4 %. C’est aussi la plus faible croissance trimestrielle depuis les reculs subis au début de 2022.

Cela dit, l’économie continue de bien se progresser aux États-Unis. Le gain annualisé de 2,8 % de la demande intérieure finale n’a rien d’une conjoncture en difficulté, au contraire. On remarque notamment l’accélération de la consommation réelle de services qui, avec un gain de 4,0 %, a connu son meilleur trimestre depuis l’été 2021. Cela a permis de contrebalancer une certaine faiblesse du côté des biens durables (-1,2 %) et non durables (0,0 %). On note aussi une accélération de l’investissement réel des entreprises, surtout du côté des équipements et des produits de propriété intellectuelle. Il y a aussi le fort bond de 13,9 % de l’investissement résidentiel, la meilleure performance depuis la fin de 2020. On note toutefois un ralentissement des dépenses gouvernementales.

La bonne tenue de la demande intérieure a aussi eu comme conséquence d’accélérer les importations réelles, qui, avec une hausse annualisée de 7,2 %, enregistrent leur plus forte croissance en deux ans. Cela jure particulièrement avec la modeste progression de 0,9 % des exportations réelles. Afin de répondre à la demande intérieure, les entreprises ont aussi accumulé moins de stocks. Ces mouvements des exportations nettes et des stocks ont retranché 1,21 point de pourcentage à la croissance du PIB réel, d’où la différence entre la bonne progression de la demande intérieure finale et celle plus timide du PIB réel.

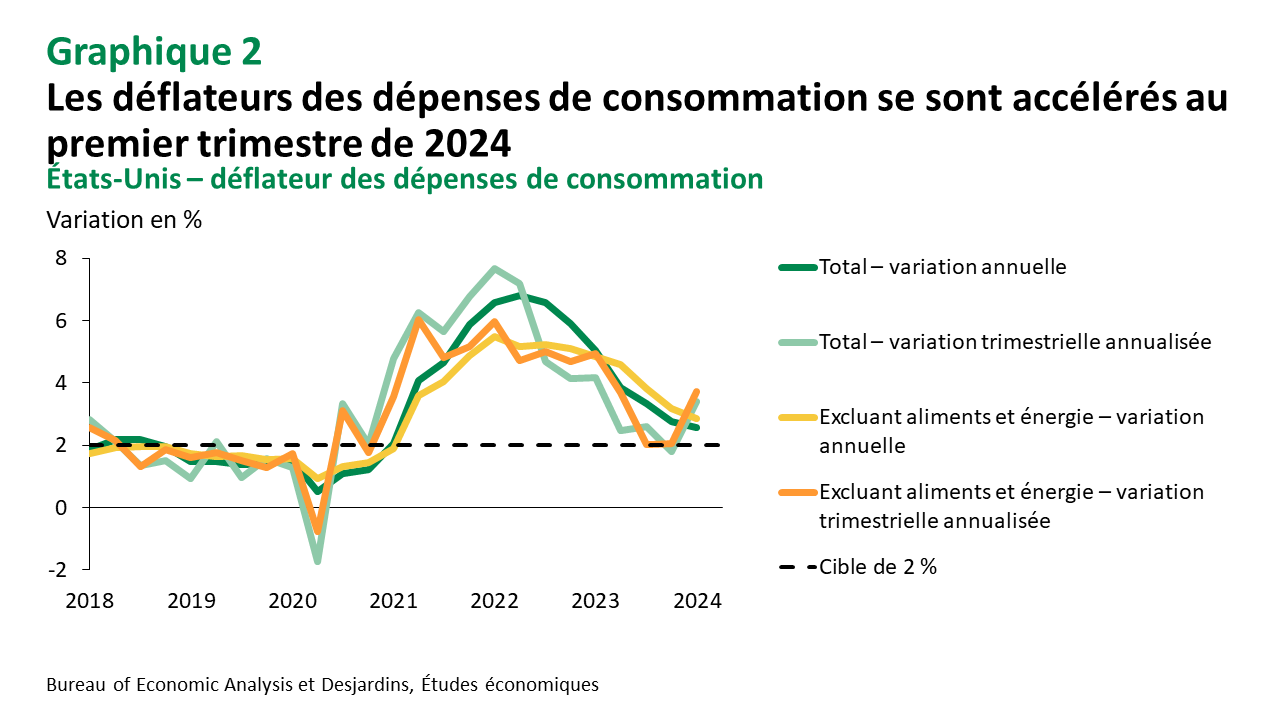

Il est aussi intéressant de voir que la variation annuelle du déflateur des dépenses de consommation poursuit sa descente, de 2,8 % au quatrième trimestre de 2023 à 2,6 % au premier trimestre. Cela cache cependant une accélération des variations trimestrielles annualisées, soit de 1,8 % à 3,4 % pour le déflateur total et de 2,0 % à 3,7 % pour le déflateur qui exclut les aliments et l’énergie. Cette cadence plus rapide, déjà perceptible dans les données de l’indice des prix à la consommation, devrait convaincre la Réserve fédérale de patienter plusieurs mois avant d’entamer les baisses de taux directeurs.

Implications

La cadence de la croissance du PIB réel américain est moins effrénée qu’en seconde moitié de 2023. L’économie américaine continue cependant de progresser à un assez bon rythme pour alimenter les hausses de prix. La Réserve fédérale devra donc encore attendre avant de voir les pressions inflationnistes internes se modérer suffisamment pour justifier des baisses de taux.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.